Attualità

MPS, SOLUZIONI POSSIBILI ED IMPOSSIBILI (e non leggiamo troppo i cosiddetti esperti del Sole..)

![]()

Il nuovo governo Gentiloni, cioè la copia sbiadita del precedente, avrà tra i primi problemi da affrontare quello relativo a Monte Paschi Siena.

Intendiamoci, non è un problema insormontabile, anzi in altri momenti non sarebbe neppure stato un problema, ma una questione di amministrazione per la Banca d’Italia. Però la politica, soprattutto la stupida politica europea, ha voluto che il sistema creditizio diventasse il nuovo campo di battaglia fra i poteri economici europei, dove i caduti sono i risparmi dei cittadini.

Non smetteremo mai di condannare la stupidità insita nelle normative CRR, CRD e BRRD che regolano il sistema creditizio in modo ossessivo senza in realtà riuscire a rassicurare ed a garantire i risparmiatori e gli azionisti. Questo perchè, lo ripeteremo per l’ennesima volta, mancano tre elementi essenziali per la creazione di un buon sistema creditizio:

a) la presenza di un prestatore di ultima istanza;

b) la trasparenza informativa sulla qualità del sistema bancario,anzi sia la BCE sia la BI si sono ammantate di un velo, anzi di una coperta, di segretezza nelle proprie attività di controllo e di risoluzione che non sono compatibili con un regime democratico. Purtroppo l’Unione Europea NON è un regime democratico;

c) una forte ed efficace responsabilizzazione degli amministratori e dei direttori. I nostri amministratori sono quasi sciolti da ogni responsabilità, essendo questa demandata ad una debole normativa derivante dal codice Civile, ed ad un regime sanzionatorio debole. Basti vedere quello che è successo agli amministratori delle 4 banche risolte e delle popolari venete. Invece si sono responsabilizzati i risparmiatori: un po’ come punire i passeggeri di un pulman per le violazioni di guida dell’autista.

Torniamo a MPS.La Banca si è cacciata nel vicolo oscuro dell’aumento di capitale, su consiglio di JP Morgan e di Mediobanca. Purtroppo l’aumento, anche con parziale conversione delle obbligazioni subordinate, ha scarse possibilità di successo. I motivi sono presto definiti:

a) la redditività della banca resta dubbia, in quanto non sono state compiute sufficienti operazioni di ristrutturazione, o così ritengono gli investitori.

b) ci sono dubbi circa la qualità dei crediti in bonis, attualmente sottoposti ad un’attività , routinaria, di analisi da parte della BCE che si concluderà a fine anno. La pessima tempistica dell’operazione ha voluto che questa venisse conclusa DOPO il termine dell’aumento di capitali, rendendo questo soggetto ad un rischio ulteriore.

c) L’ultimo aumento di capitale risale a 18 mesi fa (giugno 2015), fu consistente e presentato come “Definitivo ed assoluto”. Ora errare è umano, perseverare è diabolico. La banca appare come il figliol prodigo che ogni anno viene a batter cassa da papà.

Oggi è uscito un articolo sul Sole 24 Ore di un prestigioso consulente di Confindustria , stupido per l’assenza di un piano B per le banche e che prospetta un intervento dello stato sul mercato per riacquistare i titoli dagli obbligazionisti retail che accettassero la conversione in azioni. Affrontiamo i temi in ordine.

Per quanto riguarda l’assenza di un piano “B” per le banche sappiamo che questo è il comportamento ordinario per gli istituti di credito. Personalmente non credo sia dovuto alla qualità professionale degli amministratori: anche solo per motivi statistici sarebbe per lo meno stupefacente una pestilenza di imbecillità a livello di CdA ed AD Bancari. Semplicemente queste persone vengono scelte dalla BCE e dai poteri finanziari per le loro posizioni per portare a termine un compito: la messa in sicurezza delle banche con il massacro dei risparmiatori, e portano a compimento il loro compito con tutte le loro capacità I piani B non esistono semplicemente perchè non viene loro chiesto di prepararli, se no non si avrebbe la concentrazione del potere finanziario in mani anonime e i grandi consulenti, come JP Morgan e Mediobanca, non porterebbero a casa le loro laute commissioni…… Abbiamo già visto più volte questo spettacolo. Curiosamente dove l’azionariato è attivo nella definizione dei CdA questi pasticci non accadono. MPS ha visto la sostituzione di Viola con Morelli per problemi di antipatia di JP Morgan…

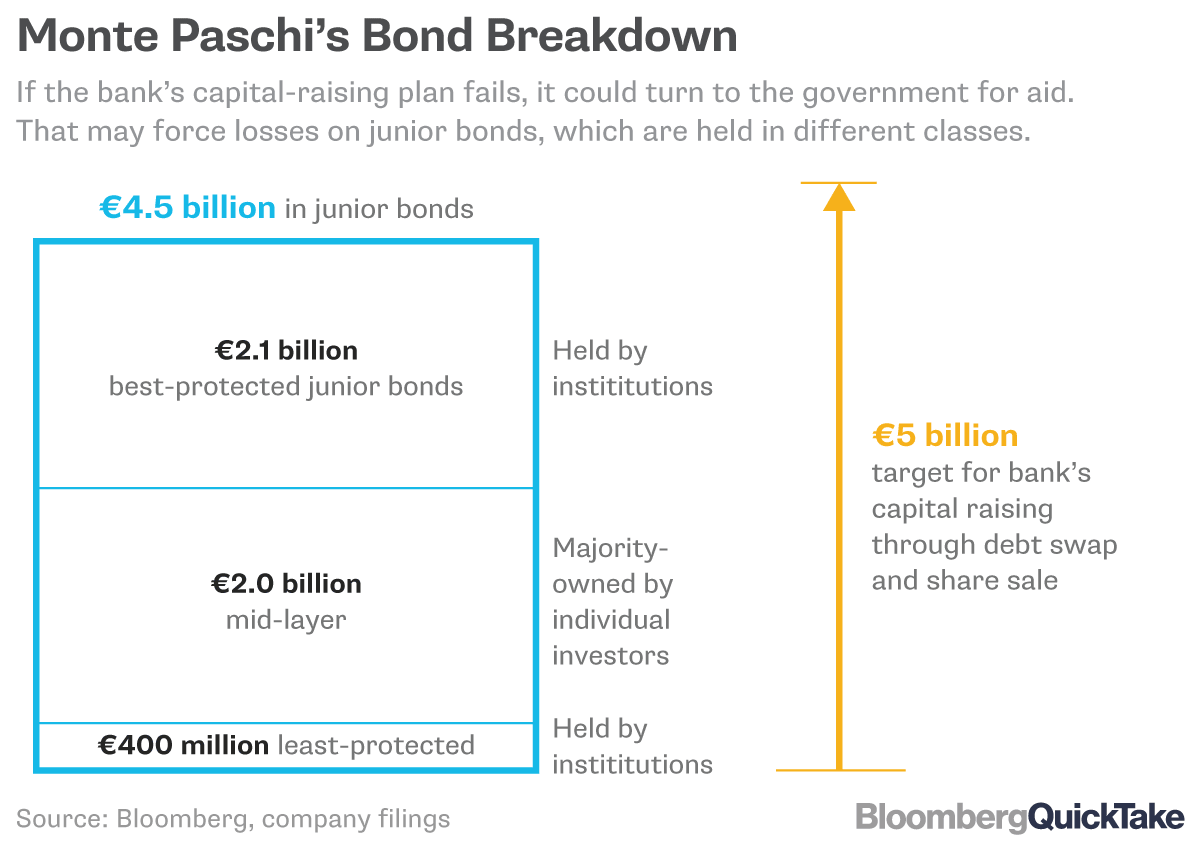

Ora come sappiamo la soluzione del piano attuale era relativa ad un aumento di 5 miliardi anche tramite la conversione volontaria delle obbligazioni junior che ammontano a 4,3 miliardi. Bloomberg offre una grafica che presenta bene la situazione:

(il dato giusto era 4,3 , non 4,5 junior bond).

Ora allo stato attuale solo la fetta tier 1 di junior, quella più rischiosa e, soprattutto , irredimibile ed in mano ad operatori professionali, ha accettato al conversione. Del resto erano già praticamente azioni. Il problema sono i 2,07 miliardi di retail del tier 2, cioè di risparmiatori singoli. Questi allo stato attuale non hanno mostrato intenzione di converstire, se non in minima parte.

Come può intervenire il governo ?

Il nostro consulente Solare indica due vie :

- Acquistare sul mercato l’emissione retail e farla convertire ;

- Acquistare dagli obbligazionisti retail che hanno convertito le azioni al prezzo di conversione.

In realtà sono due vie entrambe senza uscita. La prima via perchè da un lato mancano i tempi per una vera e propria OPA (mancano meno di 20 giorni, con Natale in mezzo), e c’è il rischio che la OPA debba strabordare verso anche operatori professionali, che non aspettano altro che fare un bell’affare vendendo a prezzo pieno le proprie obbligazioni allo stato, magari dopo avere pagate al 70 o 80%. La seconda perchè la conversione è facoltativa, NON obbligatoria, per cui, se i risparmiatori non convertono le obbligazioni, potrebbe anche concludersi con nessun acquisto da parte dello stato.

In realtà ci sono altre vie in grado di mettere in salvo la bancacon la partecipazione pubblica. Ad esempio:

a) partecipazione diretta all’aumento di capitale, togliendo da questo peso gli obbligazionisti recalcitranti ed acquisendo un peso nel CdA bancario. Questa operazione è prevista dalla legge bancaria, purchè sia temporanea e finalizzata alla stabilizzazione del sistema. Una partecipazione diretta del tesoro, con uno o due miliardi, rassicurerebbe gli investitori e gli obbligazionisti, permetterebbe un controllo diretto delle operazioni di riassetto e potrebbe essere rivenduta con utile quando il riassetto fosse terminato, sul mercato.

b) Fornendo garanzia ad operatori pubblici diversi dal Ministero del Tesoro che desiderassero acquistare le azioni, a partire della amministrazioni locali, ad altri enti statali, agli istituti previdenziali, creando un network di possibili azionisti tali da garantire il successo dell’operazione.

In teoria sarebbe ancora possibile intervenire a livello di NPL, con un veicolo che assorbisse gli NPL dell’istituto di credito con perdite inferiori per l’istituto stesso,tali da rendere meno necessario l’aumento di capitale. Purtroppo un’operazione del genere , possibile, avrebbe potuto essere un “Piano B” da far partire per tempo. Purtroppo, per motivi che ho detto prima, non c’è spazio in Italia per i “Piani B”….

Vedremo cosa combinerà Gentiloni.

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

Terremoto politico a Kiev: Zelensky cede alla piazza, caccia il generale Syrskyi e scopre la spaccatura nel suo potere