Crisi

Modello analitico (di Paul Krugman) di Attacco Speculativo a Bond Sovrani a nazione dell’Eurozona ed a USA

Riceviamo e pubblichiamo da Luca Pezzotta questa traduzione dell’articolo LA SEMPLICE ANALITICA DEGLI INVISIBILI BOND VIGILANTES – PAUL KRUGMAN (Qui la fonte). Paol Krugman e’ un Nobel

Nonostante gli avvertimenti circa un imminente attacco contro gli Stati Uniti da parte dei bond vigilantes (speculazione) si siano dimostrati più e più volte sbagliati, questi non sono cessati. Dichiarazioni che da un giorno all’altro potremmo diventare come la Grecia continuano ad arrivare – e ad essere onesti, non solo dalla “Beltway” (1) dei pavoni del deficit. Ed è infatti concepibile che gli investitori internazionali possano ad un certo punto diventare meno ottimisti sul debito degli Stati Uniti.

Ma poi cosa succederebbe? Noi sappiamo quello che comporta una perdita di fiducia nel debito greco: tassi di interesse che salivano con conseguenze negative per l’economia greca. Ma la Grecia non aveva una propria moneta e, quindi, non aveva una propria politica monetaria o un proprio tasso di cambio. Facciamo così. Allora, a cosa sarebbe simile un attacco degli invisibili bond vigilantes per un paese come gli Stati Uniti (o per quello che interessa al Regno Unito)?

Per quanto ne so, nessuna delle persone che lanciano degli avvertimenti hanno effettivamente tentato di prospettare un modello di come sembrerebbe un attacco. E c’è, credo, un motivo: è abbastanza difficile riprodurre un modello in cui i bond vigilantes riescono ad avere effetti importanti su un paese che mantiene un tasso di cambio fluttuante. In un semplice modello di Mundell-Fleming (il MF è fondamentalmente un IS-LM [Investment Saving – Liquidity Money n.d.t.] applicato all’economia aperta), un attacco dei bond vigilantes ha effetti molto diversi su un paese con un tasso di cambio fisso (o una shared currency) rispetto a un paese con un tasso di cambio fluttuante. In quest’ultimo caso, infatti, una perdita di fiducia è espansiva.

Permettetemi di abbozzare il tutto con un approccio minimo di Mundell-Fleming.

Iniziamo con la domanda di beni e servizi nazionali, in cui possiamo decidere di dipendere dai tassi di interesse e dal tasso di cambio (che influisce sulla competitività). Una semplice versione lineare, con termine costante soppresso, sarebbe simile a questa:

(1) Y = -αi + βe

dove Y è il PIL reale, (i) è il tasso di interesse, ed (e) è il logaritmo del tasso di cambio espresso come il prezzo della valuta estera (il che significa che un aumento è pari a un deprezzamento, per cui è espansivo perché incoraggia le esportazioni nette). [mentre α (alfa) è un coefficiente che esprime il rendimento ottenibile rispetto al rendimento realizzato dal mercato, mentre β (beta) è un coefficiente che da la misura del rischio sistematico del titolo rispetto al mercato n.d.t.]

Alcuni lettori potrebbero voler sapere perché non utilizzo il tasso di cambio reale invece del tasso nominale e nemmeno il tasso di interesse reale. La risposta breve è che sì, l’inflazione e l’inflazione attesa potrebbero importare, ma non credo che lo facciano in questo caso, cosicché li ho soppressi per ragioni di semplicità.

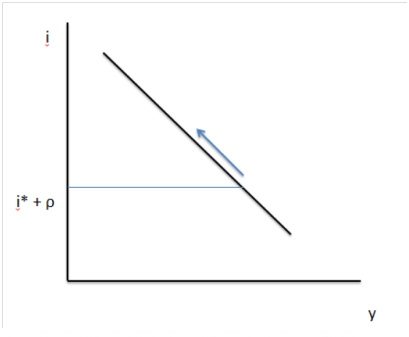

Ora, supponiamo di avere un tasso di cambio fisso, o, nel caso più estremo, usare la valuta di altri. Quindi (e) è fisso, mentre (i) viene determinato dalla volontà degli investitori internazionali di tenere titoli nazionali. Sia (i*) il tasso di interesse sui titoli esteri che sono percepiti come sicuri – per esempio, i Bunds. Quindi il tasso di interesse domestico è:

(2) i = i* + ρ

Dove ρ (rho) è il premio di rischio.

Questo ci dà un quadro simile alla Figura 1. In questa immagine, un attacco da parte dei bond vigilantes è davvero una brutta cosa. Come indicato dalla freccia, infatti, fa salire i tassi di interesse e porta alla contrazione economica. Ed ho il sospetto che sia qualcosa di simile a quello che, diciamo, Bowles e Simpson immaginino possa accadere in America.

Figura 1

Ma per l’America non sembra funzionare così: abbiamo la nostra moneta ed un tasso di cambio fluttuante. Come cambia le cose questo?

Bene, ora impostiamo il nostro tasso di interesse tramite la politica della Fed, che potremmo descrivere con una regola di Taylor:

(3) i = τY

[dove la τ è un simbolo introdotto da John Taylor (1993) ed indica una regola ai termini della quale la Banca Centrale dovrebbe determinare il tasso di interesse del breve periodo in risposta agli scostamenti tra il tasso di inflazione, il tasso di inflazione obiettivo, la produzione corrente e quella potenziale n.d.t.]

(Nel caso vi stiate meravigliando, sto lasciando che la politica sul tasso risponda al gap produttivo; di nuovo, l’inflazione è da un lato ed io sto sopprimendo i termini costanti).

Allo stesso tempo, ci sarà ancora l’arbitraggio sugli interessi – o, meglio ancora, un atteso ritorno all’arbitraggio – a livello transfrontaliero. Utilizzando una formulazione abbastanza standard, questo potrebbe essere simile alla quanto segue:

(4) i = i* + δ ( ē – e ) + ρ

[In finanza, il δ delta di un’opzione indica la sensibilità del premio dell’opzione stessa rispetto alle variazioni del sottostante n.d.t.].

dove il secondo termine sul lato destro della formula è il deprezzamento stimato, che riflette la convergenza ad un valore “normale” di lungo periodo del tasso di cambio. Questo può essere riorganizzato per esprimere il tasso di cambio come funzione sia del tasso di interesse interno che del premio di rischio:

(5) e = ē + (( i* – i + ρ) / δ )

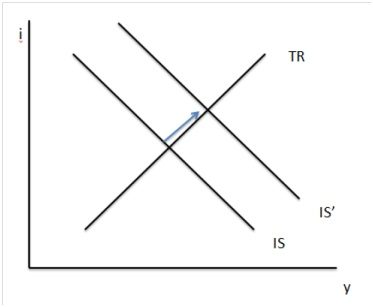

Ora possiamo sostituire questa formula nella (1) per avere una curva IS in economia aperta:

(6) Y = – αi + βē + ( β / δ ) ( i* – i + ρ )

Si noti che il tasso di interesse influenza la domanda aggregata attraverso due canali: aumentando la domanda interna e, tramite il deprezzamento del tasso di cambio, con l’aumento delle esportazioni nette.

Siamo in grado di rappresentare questo con la figura 2, che mostra una curva IS di economia aperta e la regola di Taylor, con il tasso di cambio implicito come detto.

Figura 2

[dove ovviamente IS è la curva Investment Saving, TR è la Taylor Rule, ISI è lo spostamento dopo la perdita di fiducia n.d.t.]

Ora chiedo, che cosa succederebbe se ci fosse una perdita di fiducia e la stessa fosse la causa per cui (ρ) il premio di rischio salisse? La risposta è che la moneta si deprezza in relazione ad ogni dato tasso di interesse domestico, facendo crescere la domanda e spostando la curva verso l’esterno. Cioè, l’effetto sull’economia è espansivo.

Pensate in questo modo: con la Fed che determina i tassi di interesse, qualsiasi perdita di fiducia nei titoli statunitensi non causerebbe un aumento dei tassi, ma una caduta del dollaro – e una caduta del dollaro potrebbe essere una buona cosa, contribuendo a rendere l’industria degli Stati Uniti più competitiva.

È possibile approfondire tutto questo, in particolare, facendo una distinzione tra tassi di interesse a lungo termine e a breve termine. Ma è davvero difficile creare uno scenario in cui i bond vigilantes effettivamente riescano a causare un contrazione piuttosto che un’espansione quando attaccano. Le cose saranno differenti se si dispone di un grande debito denominato in valuta estera – ma noi non lo abbiamo.

Così quali sono i tipi di paure fiscali a cui pensano? In sostanza non lo sono. Ma nella misura in cui essi hanno un modello, questo è la Figura 1 – stanno immaginando che la macroeconomia americana sia proprio come quella di un paese con un tasso di cambio fisso e senza una politica monetaria indipendente.

Se c’è qualcosa di più in ballo, mi piacerebbe saperlo.

Traduco per i profani:

Se c’e’ una crisi di fiducia ed un attacco speculativo in una nazione dell’eurozona come la Grecia, con massive vendite di Bond, la conseguenza e’ l’aumento dei Tassi di interesse e la contrazione economica.

Se analogo attacco colpisce gli USA, che ha banca e moneta sovrana, qualsiasi perdita di fiducia nei titoli statunitensi non causa un aumento dei tassi, ma una caduta del dollaro e quindi espansione economica.

By GPG Imperatrice

Mail: gpg.sp@email.it

Clicca Mi Piace e metti l’aggiornamento automatico sulla Pagina Facebook di Scenarieconomici.it

Segui Scenarieconomici.it su Twitter

Sospendere il Patto o tagliare sanità e investimenti: appello bipartisan per salvare famiglie e imprese

Due referendum, una verità scomoda: in Italia il giudizio democratico è diventato selettivo

Sigonella 1985: l’ultimo sussulto della sovranità italiana

Stellantis richiama 700.000 auto per rischio incendio: i marchi coinvolti e il problema tecnico

You must be logged in to post a comment Login