EconomiaEnergiaEsteriEuropa

L’onda d’urto del blocco di Hormuz: la mappa temporale della crisi petrolifera globale

L’analisi dettagliata di JPMorgan svela le tempistiche e le rotte della crisi globale degli approvvigionamenti: dall’Asia agli Stati Uniti, ecco quando l’onda d’urto colpirà i mercati e le tasche dei consumatori.

A quasi un mese dall’inizio della grave crisi geopolitica che ha portato al blocco dello Stretto di Hormuz, lo scenario energetico globale sta mutando rapidamente pelle. Quando la crisi è scoppiata, il petrolio WTI viaggiava tranquillamente sotto gli 80 dollari al barile. In quel frangente, gli analisti delle materie prime di JPMorgan, guidati da Natasha Kaneva, avevano lanciato un primo avvertimento: il rischio immediato era l’accumulo di greggio invenduto e la conseguente, e dolorosa, chiusura forzata dei pozzi nel Golfo Persico. Oggi ci siamo arrivati: gli impianti sono fermi, e la capacità produttiva massima è compromessa per il prossimo futuro, anche qualora lo Stretto dovesse riaprire miracolosamente domattina.

Tuttavia, all’orizzonte si profila un rischio macroeconomico decisamente superiore. Il focus del mercato si sta spostando dal petrolio che non può essere estratto a quello che si trova già sulle navi in viaggio verso le proprie destinazioni. Una volta consegnati questi ultimi carichi, , ma non prima di aver scatenato il panico tra gli acquirenti, assisteremo a una vera e propria caccia all’ultimo barile su scala globale.

La domanda fondamentale per ogni analista e decisore politico è quindi la seguente: quando e dove colpirà questa nuova onda d’urto?

Da uno shock dei flussi a un esaurimento delle scorte

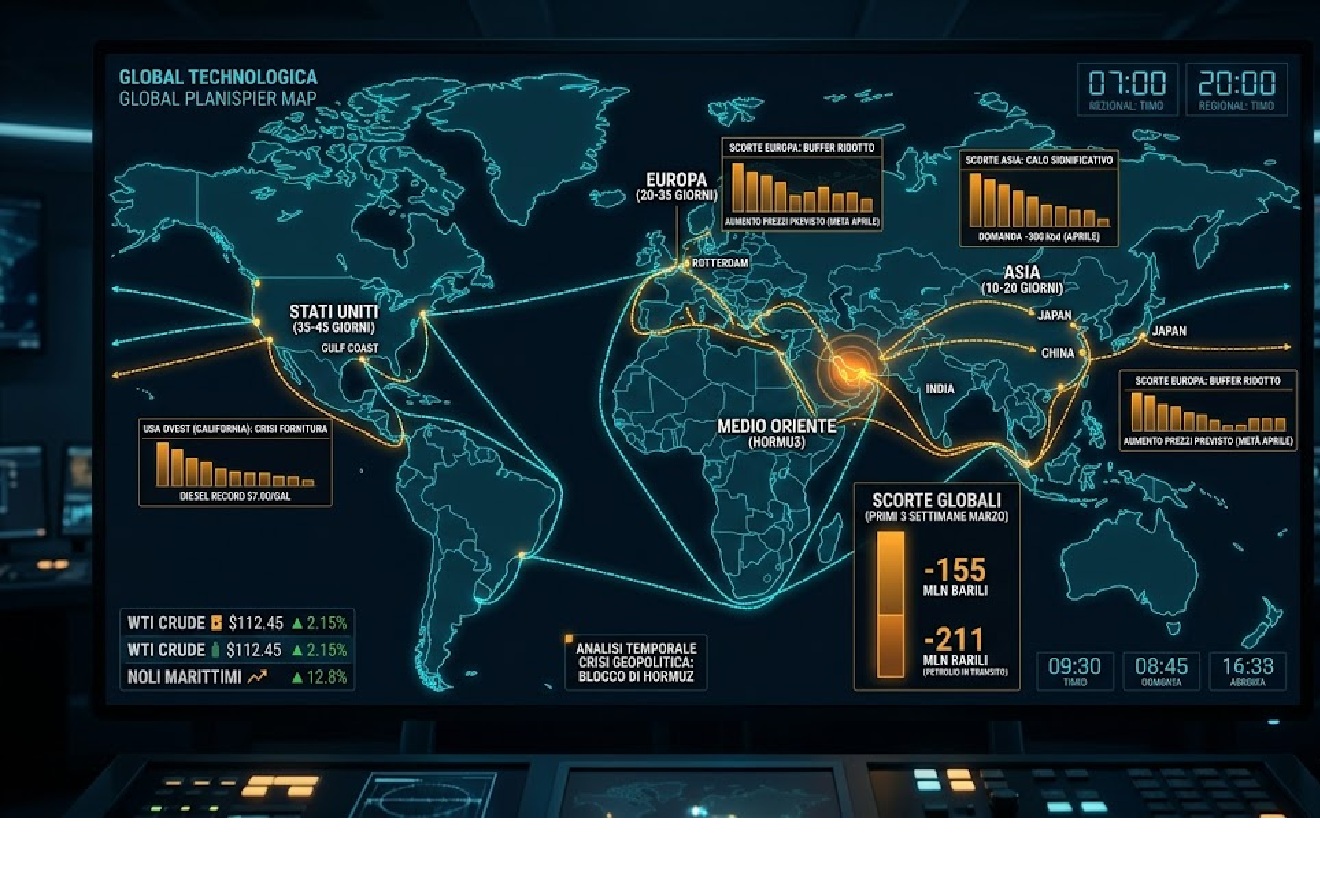

Come evidenzia l’ultimo report di JPMorgan dedicato agli investitori istituzionali, con l’ultima petroliera uscita da Hormuz lo scorso 28 febbraio, il sistema globale sta passando da un problema di flussi a una rapida erosione delle scorte. In questa fase non contano solo i volumi, , ma soprattutto le tempistiche.

L’orologio della crisi è scandito dai tempi di navigazione. Esattamente come accadde con le interruzioni delle catene di approvvigionamento durante il periodo Covid, lo shock non colpisce tutti simultaneamente. Si tratta di un’ondata anomala che si muove verso ovest, dettata dai tempi marittimi e ammortizzata, in modo del tutto asimmetrico, dalle riserve strategiche regionali.

Per chiarezza, possiamo riassumere la propagazione della crisi nella seguente tabella:

| Regione | Tempo di transito | Impatto previsto | Natura dello shock |

| Asia | 10-20 giorni | Già in corso (Aprile) | Scarsità fisica e distruzione della domanda |

| Africa | 20-35 giorni | Inizio Aprile | Carenze locali (variabili per nazione) |

| Europa | 20-35 giorni | Metà Aprile | Shock dei prezzi e competizione sui mercati |

| Stati Uniti | 35-45 giorni | Fine Aprile / Maggio | Rincari record e colli di bottiglia nei raffinati |

L’Asia è la prima linea del fronte

L’Asia, storicamente dipendente dal greggio del Golfo, sta già sentendo la stretta. I carichi partiti prima della chiusura dello Stretto sono in via di esaurimento. I governi asiatici hanno inizialmente varato misure preventive per razionare i carburanti, , ma la fase puramente cautelare è finita.

Oggi i segnali di contrazione fisica del mercato sono evidenti. Solo nel Sud-est asiatico si stima una distruzione della domanda di circa 300.000 barili al giorno (kbd) ad aprile. Se i Paesi OCSE decideranno di trattenere le proprie riserve strategiche per uso interno, le perdite di domanda in Asia potrebbero superare i 2 milioni di barili al giorno a maggio, sfiorando i 3 milioni a giugno. La sfida asiatica non è più legata al prezzo, , ma alla pura e semplice mancanza di materia prima.

L’Africa e l’Europa: due destini diversi

L’Africa orientale, a causa delle rotte più brevi, sta subendo l’impatto ancor prima dell’Europa. Il Kenya segnala già carenze di carburante al dettaglio. Se le scorte interne africane si confermeranno basse, si stima una perdita di domanda di 250 kbd già ad aprile.

L’Europa, al contrario, affronterà l’impatto reale verso metà aprile, , ma con una dinamica differente. Il Vecchio Continente gode ancora di un discreto “cuscinetto” di scorte. Tuttavia, le importazioni di carburanti chiave (come il jet fuel) stanno calando drasticamente. In Europa non vedremo verosimilmente le pompe di benzina a secco, , ma assisteremo a una violenta fiammata dei prezzi. Curiosamente, alcuni carichi di benzina europea stanno già facendo rotta verso l’Asia, attratti da margini di profitto nettamente superiori. In Europa, quindi, la riduzione della domanda sarà imposta dal portafoglio, non dalla mancanza fisica del prodotto.

Gli Stati Uniti in coda (ma con il problema California)

Gli USA, grazie alla massiccia produzione interna e ai tempi di viaggio più lunghi (35-45 giorni dal Golfo), sono gli ultimi della fila. Tuttavia, la Costa Ovest, e in particolare la California, rappresenta un tallone d’Achille. Essendo strutturalmente isolata dal resto del sistema infrastrutturale americano e dipendente dalle importazioni, la California sta già vedendo il diesel toccare la cifra record di 7 dollari al gallone. Anche qui, lo shock dei prezzi si trasformerà in una vera sfida di approvvigionamento entro la fine di aprile.

I dati sulle scorte confermano lo scenario

La transizione verso l’esaurimento delle scorte non è una mera speculazione teorica, , ma è certificata dai numeri nudi e crudi. Nelle prime tre settimane di marzo abbiamo assistito a fenomeni macroscopici:

Le scorte globali sono crollate di circa 155 milioni di barili, uno dei cali più ripidi della storia recente.

Questa flessione è quasi interamente dovuta alla sparizione del “petrolio in transito” (in calo di ben 211 milioni di barili, pari a 10 milioni di barili al giorno, praticamente la totale produzione dell’Arabia Saudita).

L’attività di raffinazione globale ha subito un taglio di 2,6 milioni di barili al giorno dall’inizio del conflitto, con l’Asia che guida i tagli non pianificati per mancanza di materia prima.

In sintesi, l’economia globale sta ancora vivendo di rendita sui barili partiti a febbraio. Quando queste scorte galleggianti toccheranno lo zero, l’onda d’urto si propagherà con precisione matematica dai porti asiatici fino a quelli californiani. Un monito severo per chi ancora crede che la globalizzazione logistica sia invulnerabile agli shock geopolitici.

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

La Falla silenziosa nel codice: come il TeamPCP ha compromesso la supply chain del Software mondiale

Il Venezuela rialza la testa sul petrolio: produzione a 1,1 milioni di barili e l’impatto del nuovo corso post-Maduro

Il ritorno del volo supersonico civile: gli USA cancellano il divieto (e riscrivono le regole del gioco)

You must be logged in to post a comment Login