Euro crisis

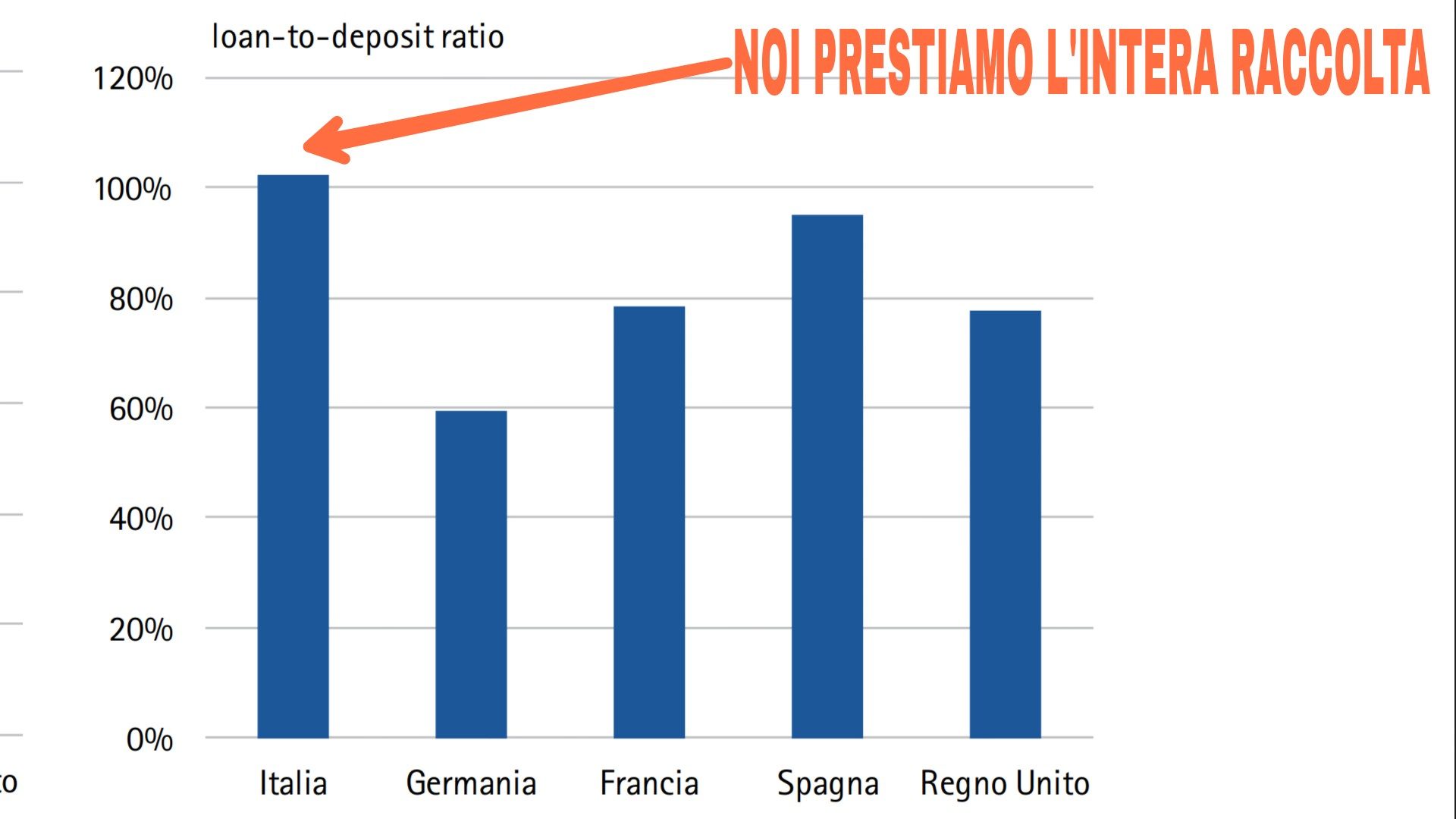

LOANS TO DEPOSIT RATIO DELLE BANCHE IN EUROPA (dove prendono i soldi che ci prestano)

Le banche nordiche sono molto più propense al MORAL HAZARD di quelle italiane (nate per creare moneta laddove serviva e per stimolare il risparmio secondo art. 47 della costituzione).

Ne consegue una differenza d’impostazione tra il nostro sistema e quello degli altri paesi. Tale divergenza si sostanzia in un differente valore del LOAN TO DEPOSIT RATIO!

Mentre in Germania prestano il 60% della raccolta e in Francia l’80, da noi la percentuale è all’incirca il 100%!

Ossia, da noi le banche PRESTANO l’intera RACCOLTA (sia essa data dai ns depositi o provenga dall’interbancario o, ancora, dalla Bce).

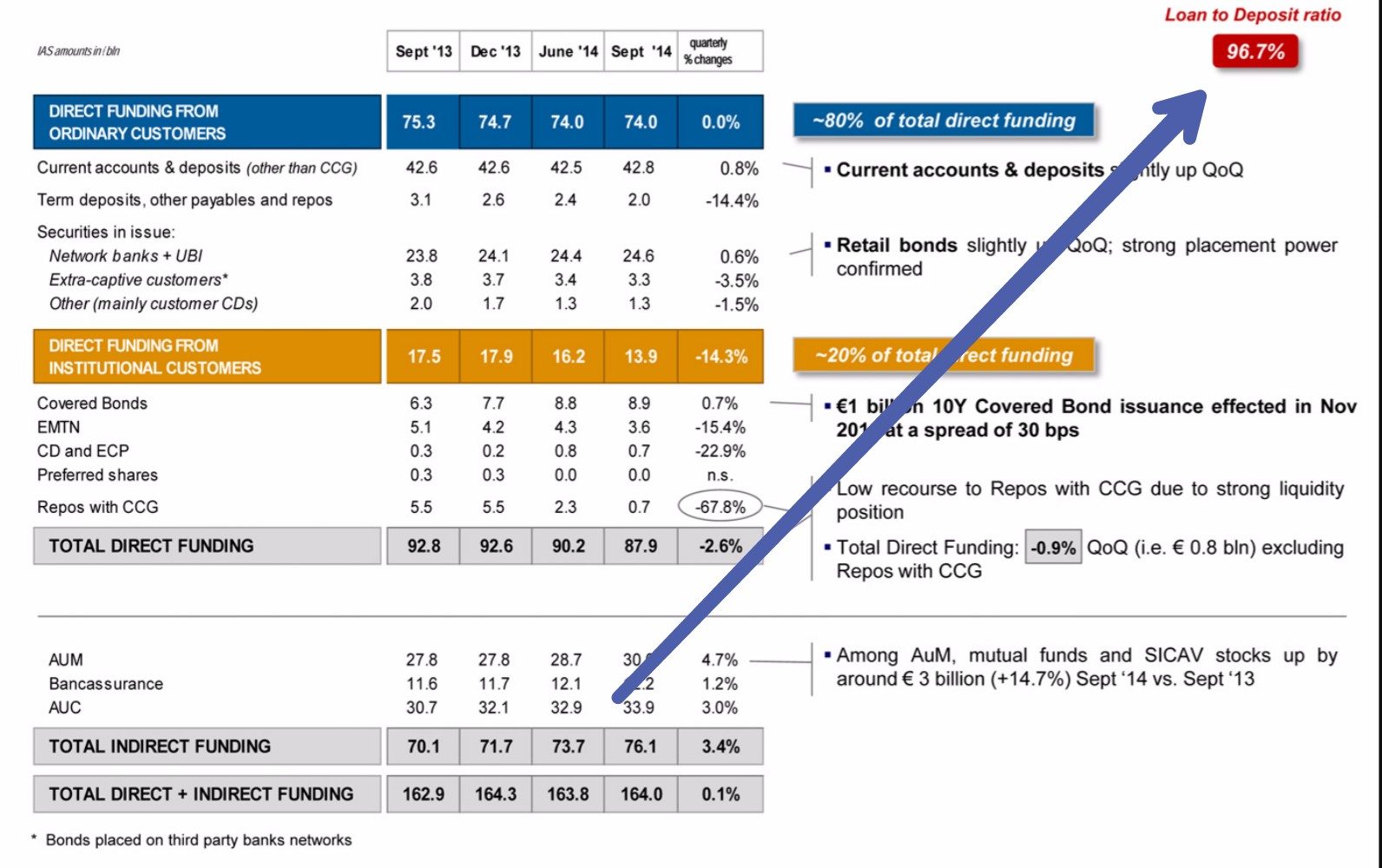

La mia banca (nel senso della quale sono correntista, non azionista) qualche anno fa aveva un LOAN TO DEPOSIT RATIO del 96,7%:

Questa differente impostazione ha poo ovvi riflessi sulla redditività (maggiore o minore) e sulla rischiosita’ dei due distinti sistemi.

Provvederemo domani ad illustrarne le peculiarita’!

Se le banche non prestassero/investissero l’intera raccolta non avrebbero il rischio del “bank run”.….da qui il desiderio dei BANKSTERS di eliminare il contante e l’ossessivo mantra antievasione e antiricilaggio. Il fine ultimo di tale lotta, ora.si comincia ad intravedere, è SEMPLICEMENTE evitare BANKRUN e conseguenti FALLIMENTI da impieghi sbagliati (prestiti o investimenti che siano)!

Quindi, noi possiamo fallire (e secondo la.scuola austriaca dobbiamo farlo per ripulire ogni tanto il mercato), loro invece vorrebbero evitarlo a tutti i costi! E perché ciò sia possibile s’inventano i QE (Draghi) e l’abbandono del contante (banche norvegesi, contrariamente a quanto voglia fare la rispettiva banca centrale, la Norges Bank)

Mica fessi vero?

Dal Golfo ai supermercati: Hormuz e l’effetto domino che gonfia prezzi e inflazione

Secondo osservatorio Cpi, dopo intervento su accise, prezzo benzina è ai livelli tra i più bassi da 55 anni

Sospendere il Patto o tagliare sanità e investimenti: appello bipartisan per salvare famiglie e imprese

Due referendum, una verità scomoda: in Italia il giudizio democratico è diventato selettivo