CinaConti pubbliciUSA

La Cina sta davvero scaricando i Treasury USA? Anatomia di un falso mito finanziario

I dati mostrano un crollo dei Treasury USA in mano a Pechino, ma la verità si nasconde in Europa. Scopri perché la Cina non sta abbandonando il dollaro e come l’idraulica finanziaria smentisce i falsi miti.

Negli ultimi mesi, i feed delle principali testate finanziarie sono stati inondati da una narrazione catastrofista: “La Cina sta scaricando i titoli di Stato americani per abbandonare il dollaro”. La logica suggerita dai titoli acchiappaclick è che la fine dell’egemonia del biglietto verde sia imminente, che gli Stati Uniti perderanno la loro base di finanziamento, e che i rendimenti obbligazionari siano destinati a esplodere.

Tutto molto affascinante per chi ama i thriller geopolitici, ma la realtà dei mercati finanziari è spesso molto più noiosa e, fortunatamente, più razionale. Esaminiamo i dati reali per capire cosa sta realmente accadendo nei meandri dell’idraulica finanziaria globale.

L’illusione dei dati di custodia

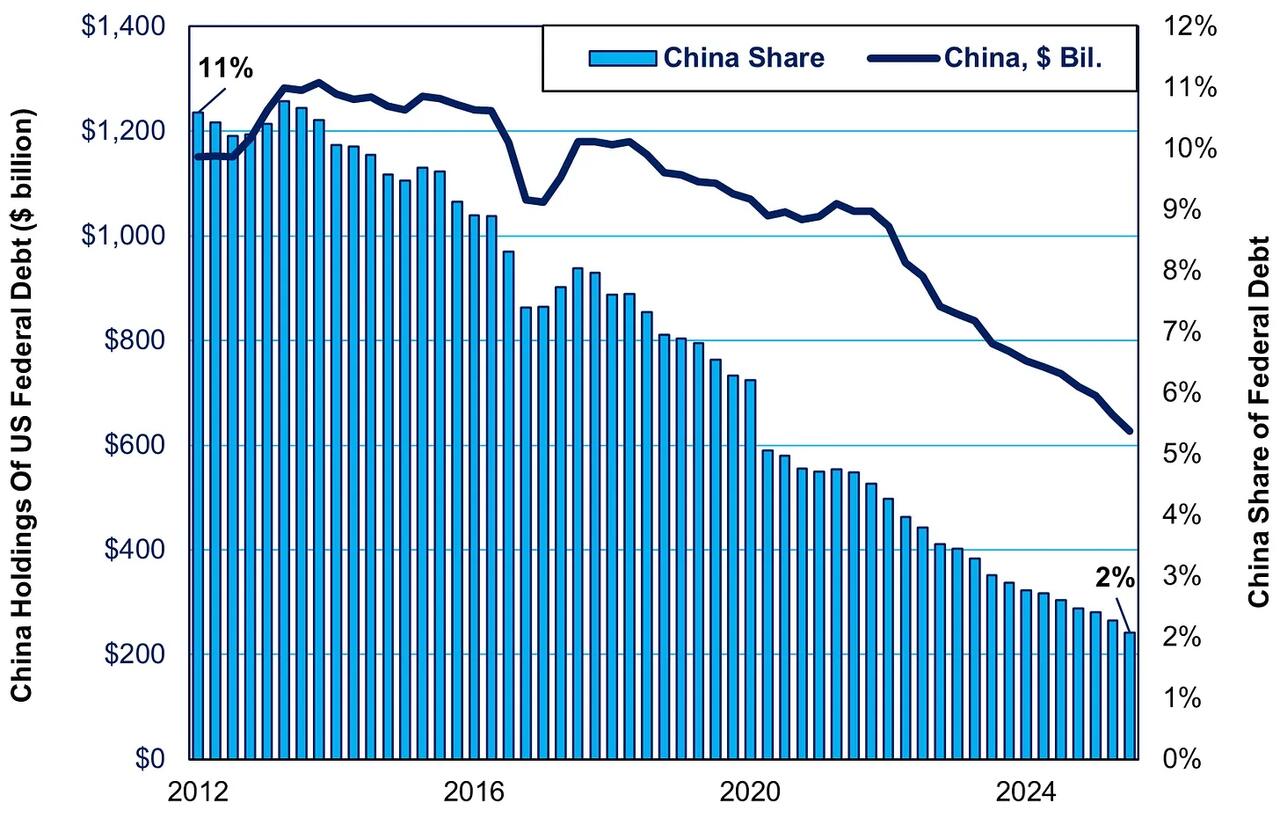

Il grafico che toglie il sonno a molti analisti improvvisati mostra che le partecipazioni della Cina in titoli del Tesoro USA sono crollate da quasi 1.200 miliardi di dollari a circa 600 miliardi nell’ultimo decennio. Un calo del 50%. In superficie, la storia sembra reggere, ma il problema nasce quando si confonde l’osservazione empirica con la conclusione strutturale. Ecco l’immagine incriminata:

Possesso di titoli in dollari in mainland Cina, a sinistra valori assoluti, a destra percentuali

Una riga di bilancio inferiore alla voce “Cina, Mainland” non equivale a una vendita forzata, non dimostra un intento politico, e non certifica un’uscita dal sistema dollaro. Rivela, piuttosto, una profonda incomprensione delle dinamiche di gestione delle riserve valutarie.

Come precisa lo stesso Dipartimento del Tesoro USA, le tabelle delle partecipazioni sono costruite “principalmente sulla base dei dati di custodia”. Questa precisazione è fondamentale. I dati di custodia registrano dove i titoli sono fisicamente (o digitalmente) depositati per il regolamento, ma il custode non coincide quasi mai con il proprietario effettivo. Il sistema traccia dove “siedono” le obbligazioni, non quale bilancio ne sopporti il rischio.

Se la Cina stesse davvero liquidando in massa, assisteremmo a tensioni continue nelle aste dei Treasury, a uno stress persistente sui bilanci dei dealer e a una contrazione evidente nei mercati di finanziamento in dollari. Nulla di tutto ciò si è verificato in correlazione a queste presunte “vendite cinesi”.

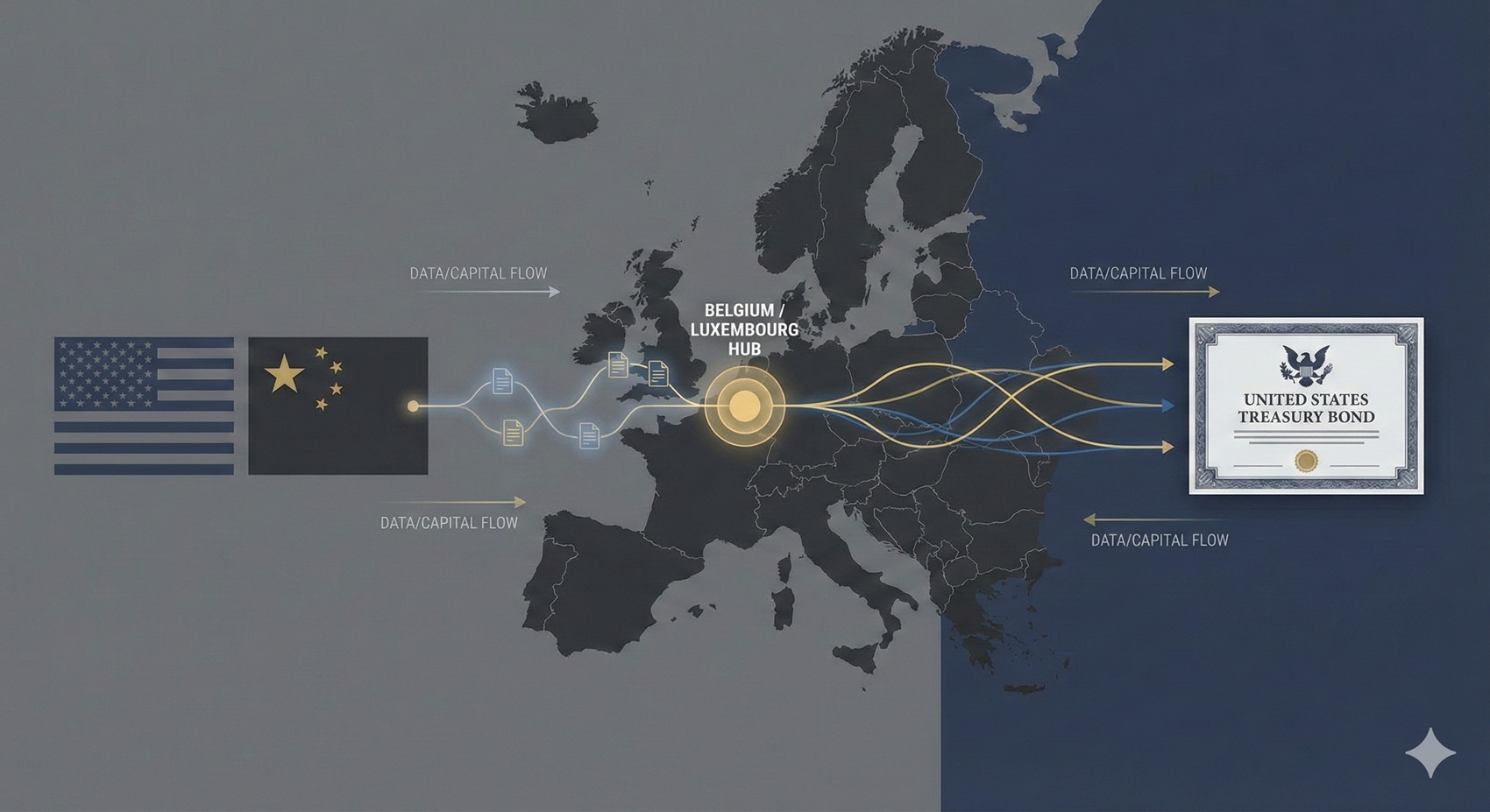

La connessione belga e lussemburghese

La domanda corretta che ogni analista macroeconomico dovrebbe porsi non è “perché la Cina vende?”, ma “dove è stata spostata la custodia?”. Seguendo la pista del regolamento, arriviamo dritti in Europa, specificamente in Belgio e Lussemburgo.

In un’epoca di crescenti tensioni geopolitiche, i precedenti contano. Nel 2022, gli USA e i loro alleati hanno congelato circa 300 miliardi di dollari di riserve della banca centrale russa. Pechino, guidata da un pragmatismo millenario, ha preso appunti. Se si possiedono enormi riserve in dollari, la mossa più logica per mitigare il rischio di sanzioni o sequestri è spostare la domiciliazione legale e operativa di quegli asset.

Inoltre, la Cina acquista Treasury per una ragione macroeconomica essenziale, di pura matrice keynesiana: mantenere lo yuan ancorato (o comunque gestito) rispetto al dollaro. Questo favorisce la competitività delle esportazioni cinesi. Per gestire il commercio globale, servono riserve nella valuta più sicura e liquida del mondo.

Tuttavia, possedere Treasury non obbliga a custodirli a New York. Osserviamo la seguente tabella basata sui dati recenti:

| Paese | Detenzioni Treasury (Stima recente) | Variazione decennale | Ruolo reale nel mercato |

| Cina (Mainland) | ~ $600 Miliardi | – $600 Miliardi | Proprietario effettivo |

| Giappone | ~ $1.100 Miliardi | Stabile / In lieve calo | Proprietario / Custodia diretta |

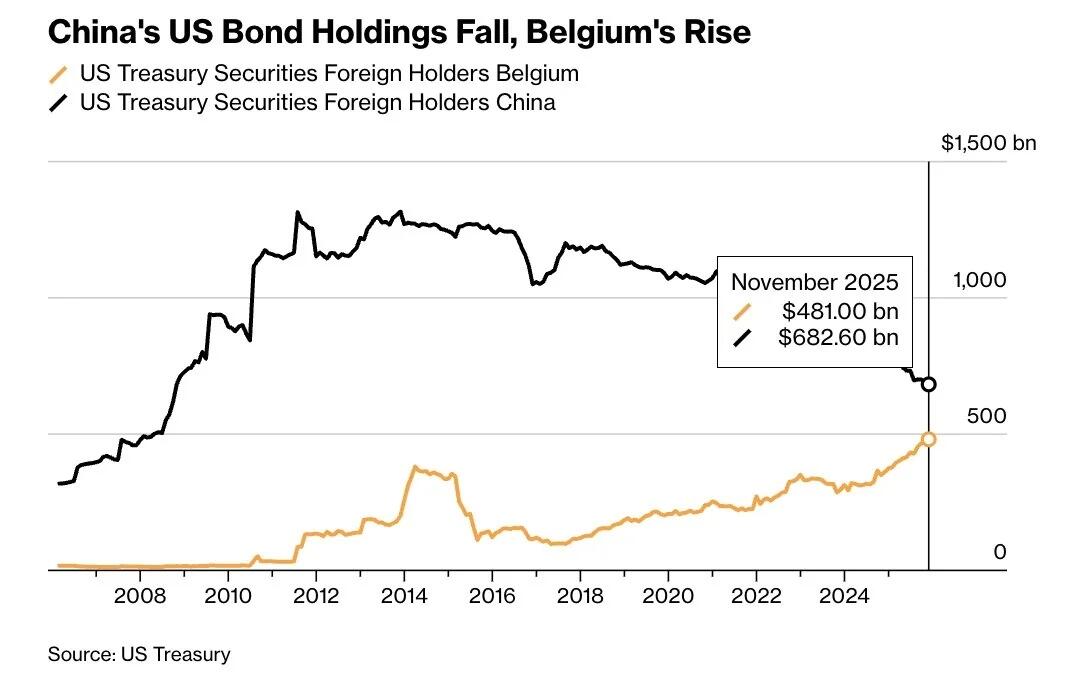

| Belgio | ~ $481 Miliardi | + $500 Miliardi | Custode Offshore (Euroclear) |

| Lussemburgo | ~ $425 Miliardi | In forte crescita | Custode Offshore (Clearstream) |

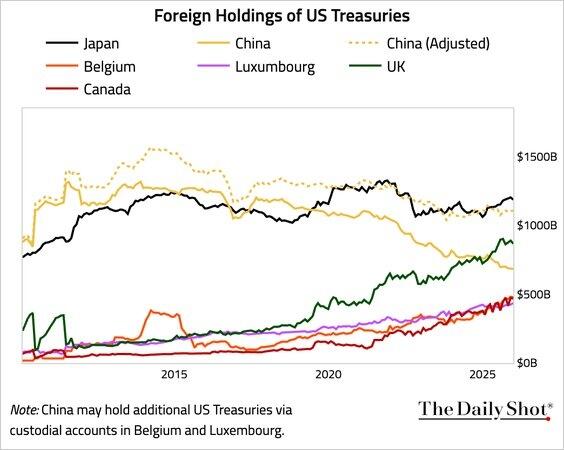

Belgio e Lussemburgo sono nazioni troppo piccole per accumulare riserve di tale portata. La realtà è che stanno semplicemente “ospitando la custodia” per conto di Pechino. Regolando i dati per tenere conto di questi conti offshore, le vere detenzioni cinesi di Treasury USA sono oggi essenzialmente identiche a quelle del 2011. Non è un complotto, è semplice idraulica finanziaria.

Titoli di stato USA in possesso della Pica e del Belgio

Se correggiamo i titoli in deposito alla cine con quelli in deposito in belgio (linea tratteggiata) abbiamo un risultato molto più significativo, indicato dalla linea tratteggiata.

Perché depositare i titoli in Belgio e lasciarli in custodia li? Per non rendere immediatamente identificale la proprietà cinese. Dopo la crisi russo ucraina e il sequestro dei fondi russi, qualcuno deve aver pensato che rendere i fondi cinesi non immediatamente riconducibili a Pechino fosse una mossa astuta. Inoltre Euroclear offre ottime condizioni per il deposito e l’eventuale mobilità dei titoli.

E i titoli giapponesi?

A questo punto è lecito chiedersi: dove si colloca il Giappone in questa equazione? Il Giappone rimane il più grande detentore estero ufficiale di Treasury USA (oltre 1.100 miliardi di dollari). A differenza della Cina, Tokyo non ha le stesse necessità di schermare le proprie riserve da rischi geopolitici legati a potenziali sanzioni occidentali, essendo uno stretto alleato di Washington.

Pertanto, i titoli giapponesi tendono a rimanere in schemi di custodia più diretti o tradizionali, figurando in modo chiaro alla voce “Giappone” nei dati del Tesoro USA. Quando Tokyo vende Treasury, lo fa per ragioni trasparenti, spesso legate agli interventi sul mercato dei cambi (Forex) per sostenere lo yen contro il dollaro, o per dinamiche interne legate al controllo della curva dei rendimenti (YCC) della Bank of Japan.

I quattro motivi per spostare la custodia

Se la Cina non sta abbandonando il dollaro, perché utilizza Euroclear (Belgio) e Clearstream (Lussemburgo)? Le ragioni sono squisitamente tecniche:

- Efficienza di regolamento: I grandi portafogli richiedono ridondanza operativa e connettività profonda. Gli hub europei offrono proprio questo.

- Mobilità del collaterale: I Treasury non sono solo investimenti, ma strumenti di finanziamento. Un portafoglio detenuto in un hub si collega più facilmente ai mercati repo, garantendo liquidità immediata.

- Gestione del rischio geopolitico: Cambiare giurisdizione e perimetro legale riduce l’esposizione diretta alle decisioni unilaterali del Tesoro USA.

- Composizione del portafoglio: Spostare i fondi in asset come debito di agenzie o depositi sempre denominati in dollari riduce la riga “Treasury”, ma mantiene inalterata l’esposizione al biglietto verde.

Conclusioni per l’investitore razionale

L’investitore accorto dovrebbe trattare i Treasury per quello che sono: uno strumento di portafoglio, non un referendum sulla geopolitica. I rendimenti dei titoli di Stato USA sono guidati dalle aspettative di crescita economica, dall’inflazione e dalle politiche della Federal Reserve, non dai titoli di giornale su un singolo detentore straniero.

Costruite la vostra esposizione obbligazionaria in base a obiettivi concreti: liquidità a breve termine per il controllo dei drawdown, bond a medio termine per gestire il rischio di reinvestimento, o titoli indicizzati all’inflazione per proteggere il potere d’acquisto.

I rischi reali di cui preoccuparsi sono la duration, l’inflazione e l’errore di politica monetaria. La narrazione della “Cina che scarica i Treasury”, invece, è solo rumore di fondo. Ignoratela, e il vostro portafoglio vi ringrazierà. Se ci sono delle modifiche nei portafogli, anche cinesi, queste sono guidate dalle aspettative sul loro valore a termine, non dal desiderio di esercitari pressioni politiche.

Fusione nucleare: risolto il mistero del “tubo di scappamento” nei reattori Tokamak

La fine delle catene di approvvigionamento globali? Il MIT stampa un intero motore elettrico in 3D

La doppia sfida navale di Teheran: l’Iran può davvero affondare una portaerei USA?

L’Intelligenza Artificiale “obiettore di coscienza”: il cortocircuito tra Anthropic, Pentagono e i mega-contratti militari

You must be logged in to post a comment Login