Attualità

L’immobiliare cinese si avvia all’implosione?

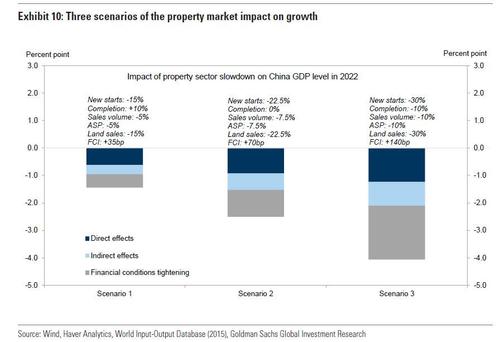

Ricordiamo che una settimana fa Goldman Sachs aveva presentato tre possibili risultati del fallimento di Evergrande:

- positivo, con pagamento dei debiti;

- negativo, con intervento dello stato;

- catastrofico, con anche crisi del settore immobiliare e caduta dei valori.

Ecco le previste ricadute per il PIL, dal 1,5% al 4%:

Consideriamo il caso più negativo. Un rapporto poco notato in Shanghai Securities News, citando la ricerca China Real Estate Information Corp, ha rivelato che oltre il 90% delle vendite dei primi 100 promotori immobiliari cinesi è diminuito a settembre in media del 36% rispetto allo stesso periodo dell’anno scorso. Secondo il rapporto:

Le vendite di settembre sono state pari a 759,6 miliardi di yuan (118 miliardi di dollari), in calo del 36,2% rispetto a settembre 2020 e del 17,7% in meno rispetto allo stesso periodo del 2019, approfondendo una spirale discendente iniziata a luglio

Tra le aziende, il 60% degli sviluppatori ha visto diminuire le vendite di oltre il 30% a/a a settembre.

Pechino, Shenzhen e Guangzhou hanno visto il volume delle transazioni d’immobili residenziali diminuire del 30% a/a, mentre Shanghai è scesa del 45% e questo va oltre i peggiori scenari di Goldman; quel che è peggio, questo improvviso crollo del mercato immobiliare cinese sta avvenendo prima ancora che Evergrande sia inadempiente, un evento che porterebbe a un congelamento nel mercato immobiliare poiché i potenziali acquirenti trattengono aspettandosi svendite di liquidazione dal gigante immobiliare nella speranza di ottenere affari.

Il problema è che oltre a essere il maggior Asset d’investimento al mondo, il mercato immobiliare cinese è anche il più grande schema Ponzi al mondo, e senza un costante afflusso di nuovi capitali imploderebbe, soprattutto se si considerano i 90 milioni di appartamenti sfitti che restano inerti e che verrebbe prontamente scaricato da proprietari ansiosi, inondando il mercato con scorte in eccesso e facendo crollare i prezzi.

Alla fine anche il mercato più ottimista e meno accorto se ne è reso conto e la borsa ha portato al crollo delle grandi immobiliari orientali: China Jinmao Holdings è crollata fino al 10%, China Overseas Grand Oceans Group è crollata -7,9%, Sunac -3,7%, Country Garden Holdings -3%, Agile Group -2,8% e così via.

Questo sta accadendo per una sola, grande società che neppure ha ancora ufficialmente dichiarato default. Immaginiamo cosa succederà quando salteranno diverse società in un mercato saturo. Al confronto la crisi del 2007-08 degli USA sembrerà una passeggiata, anche perché, alla fine, buona parte di quegli immobili è stata riassorbita dal mercato. In CIna questo non sarà così facile.

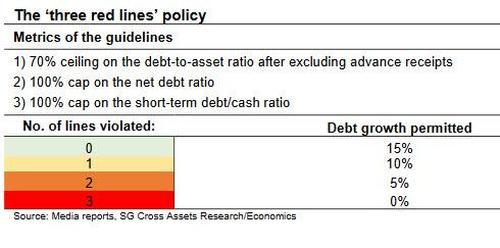

Come scrive Bloomberg, le società immobiliari cinesi “potrebbero affrontare un’ondata d’insolvenze” il prossimo anno se l’aggravarsi della crisi del debito del China Evergrande Group chiudesse l’accesso a una fonte chiave di finanziamento e le condizioni non si attenuassero per i mutuatari fortemente indebitati. C’è un crescente allarme che la crisi di liquidità di Evergrande si riverserà su altri sviluppatori poiché il presidente Xi mantiene misure per raffreddare il mercato immobiliare mantenendo le regole cinesi delle “tre linee rosse” sulla leva del settore immobiliare (un nuovo rapporto del FT ha rilevato oggi che non meno della metà dei 30 migliori sviluppatori cinesi ha violato almeno una di dette linee).

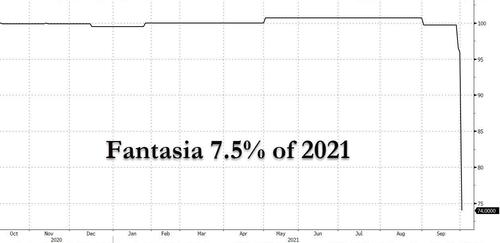

I timori di rischi di contagio si sono intensificati questa settimana dopo che vi è stato un default a sorpresa del Fantasia Holdings Group con una svendita del titolo sul mercato offshore.

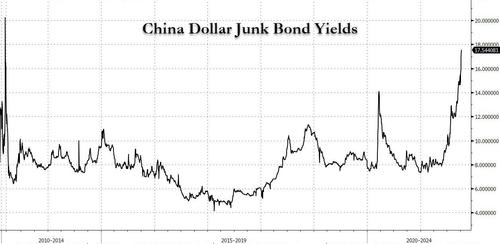

Ciò ha portato i rendimenti delle obbligazioni spazzatura in dollari cinesi al 17,5%, il più alto in circa un decennio, mentre i prezzi delle obbligazioni in dollari di Evergrande sono scesi a un minimo storico. Dopo essere crollato dell’80%, le azioni scambiate a Hong Kong di Evergrande rimangono ferme.

Quello che si sta realizzando per gli sviluppatori immobiliari cinesi è una vera e propria morsa mortale: internamento crescono i rendimenti richiesti e comunque si vendono poche case, e si incassano pochi acconti. Nello stesso tempo all’estero i mercati finanziari offshore si stanno prosciugando. Alla fine si provoca un problema di liquidità enorme che impedisce il rinnovo dei titoli in scadenza e questo produrrà default sui titoli esteri, in successione.

E mentre molto è stato scritto sulle turbolenze nel dollaro cinese, o mercato obbligazionario offshore, il disagio sta iniziando a diffondersi anche sul mercato obbligazionario onshore. Come osserva Bloomberg, i segnali di tensione nel mercato del credito domestico da 12 trilioni di dollari della Cina dopo mesi di resilienza potrebbero aumentare le pressioni di rifinanziamento dei mutuatari.

In questa situazione il governo non ha ancora preso una posizione chiara e un intervento generalizzato a favore delle aziende in difficoltà. Se però Xi lascerà correre ancora rischierà di trovarsi di fronte a un crack da 62 mila miliardi di dollari che farà apparire quello di Lehman, con cui spesso lo si è confrontato, l’equivalente di un assegno scoperto…

Infrastrutture e sicurezza: come un traliccio in Italia ha quasi fermato la Germania

Oltre le utopie dell’IA: arrivano i robot di servizio domestico che possono cambiare il mercato del lavoro

Crisi del credito privato: Moody’s boccia l’Outlook di Blue Owl. La fuga degli investitori rischia di contagiare il sistema?

L’oro non brilla più: le vendite da record della Turchia e la caccia alla liquidità affossano il mercato