Attualità

L’ERF CI ATTENDE ALLA FINE DEL QE? E SE ARRIVA PRIMA IL BAIL-IN CON L’ESM? O ANCHE ENTRAMBI ? Di Luciano Barra Caracciolo

Pubblichiamo questo ottimo e completo pezzo di Luciano Barra Caracciolo da orizzonte88 : www.orizzonte48.blogspot.it. Buona lettura !

1. Nell’attuale situazione dell’Unione monetaria europea si intrecciano una pluralità di questioni.

Nell’insieme, tutte risultano determinate da una conduzione “sovranazionale” (formalmente della Commissione UE, ma sostanzialmente imposte dai paesi dominanti la stessa UEM) delle polItiche economiche e fiscali.

Nell’insieme, tutte risultano determinate da una conduzione “sovranazionale” (formalmente della Commissione UE, ma sostanzialmente imposte dai paesi dominanti la stessa UEM) delle polItiche economiche e fiscali.

Questo insieme di politiche economico-fiscali (fondate ormai su trattati “derivati” da quello principale di Maastricht-Lisbona, quali il c.d. fiscal compact, il two-packs, l’Unione bancaria e, in prospettiva, come vedremo, il fondo eropeo di redenzione deldebito sovrano, c.d. ERF) espropria, ormai, i singoli Stati dell’eurozona di qualunque rilevante e utile margine nel porre rimedio al ciclo economico negativo in cui sono bloccati (recessione o stagnazione, comunque essenzialmente dovute alla stessa permanenza nella moneta unica).

Una simile paralisi a livello statale nasce cioè dall’insieme dei vincoli europei che vietano l’esplicazione di qualsiasi politica “anticiclica” nell’interesse dell’economia nazionale, e dunque, degli stessi cittadini e delle loro aspettative di vita.

Queste aspettative consisterebbero (il condizionale è d’obbligo) nell’essere tutelati secondo le prescrizioni delle rispettive Costituzioni: per l’Italia, vengono in rilievo, a titolo esemplificativo di priorità, il diritto al lavoro come aspettativa giuridicamente obbligatoria di politiche di piena occupazione, art.4, 35 e 36 Cost., la tutela del risparmio “diffuso”, altrettanto obbligatoriamente posta a carico delle istituzioni di vertice dell’ordinamento repubblicano dall’art.47 Cost., il diritto alla salute, art.32 Cost., e quello a un adeguato trattamento previdenziale, art.38 Cost.

Questo blocco delle politiche economiche anticicliche e delle tutele costituzionalmente vigenti, viene giustificato in nome di un unico valore prevalente che è la conservazione stessa della moneta unica.

2. Quest’ultima, invero, finisce per essere, come dovrebbero rendersi conto a questo punto le Corti costituzionali investite del problema in modo crescente nei vari Stati, non più uno strumento, (in astratto di benessere delle popolazioni coinvolte), ma un fine.

Un fine enunciato come assolutamente prevalente negli artt. 3, par.3, TUE e 127 TFUE, e che si compendia nella priorità e unicità della direttrice politico-economica della “stabilità dei prezzi” e del favor assoluto per la “forte competizione” tra Stati che si vuol incentivare.

Tale competizione, che è commerciale, cioè agisce sui prezzi “relativi” delle rispettive merci esportate o importate, si manifesta proprio sulla base dei rispettivi tassi di inflazione, i quali caratterizzano, nel medio-lungo periodo, i differenziali di competitività dei rispettivi sistemi economici nazionali; e questo senza che tali differenziali abbiano altra possibilità di correzione, – secondo trattati la cui modifica è considerata “fuori questione” dagli Stati dominanti-, che non sia la contrazione dei livelli salariali(e dell’occupazione e della domanda interna): livelli salariari “reali” e, ormai, anche nominali, in intenzionale assenza, di altri strumenti di normale politica economico-fisclae correzione degli squilibri di competitività che si sono, com’era previsto, innescati all’interon del’eurozona).

E’ questo valore-cardine della stabilità dei prezzi unita e della connessa forte competizione tra Stati-sistemi economici, – e a questo punto della vicenda europeista non dovrebbe sfuggire a nessuno-, quello che preserva la moneta unica e che è divenuto istituzionalmente monopolizzatore di ogni direttiva, raccomandazione, e, appunto, trattato derivato, che inasprisce le condizioni economiche degli Stati dell’eurozona.

Il fine ultimo dell’UE, nella sua parte più avanzata (ma non certo più “coesa”) che è l’eurozona, è dunque la conservazione della moneta unica a qualsiasi costo che debba essere sopportato dai cittadini, lavoratori, consumatori e risparmiatori dei singoli Stati aderenti.

3. Questa premessa dovrebbe essere stata chiarita in modo eloquente dai fatti (economici e sociali) a cui stiamo assistendo:

– la creazione di una disoccupazione strutturale a due cifre praticamente irrisolvibile, se si sconta l’accrescimento sia della massa dei “non attivi” che la crescita esponenziale di precari e working-poors, cioè dilavoratori apparentemente riducenti il tasso di disoccupazione, ma in condizioni socio-economiche equipollenti a quelli di un disoccupato, in termini di rispetto degli artt. 4 e 36 Cost.;

– la messa ad alto rischio degli stessi conti correnti di ogni livello di risparmiatore, beninteso anche sotto la soglia dei 100.000 euro.

Tuttavia, il gap informativo sulle autentiche finalità e priorità dell’eurozona, è tale da non consentire, ai comuni cittadini, e persino a coloro tra questi che sono dotati di una cultura e di una professionalità di livello superiore, di cogliere razionalmente e in modo esauriente l’intera gamma dei meccanismi che stanno agendo inesorabilmente sulle loro vite.

4. Un chiarimento illuminante e pregiudiziale della situazione descritta, può aversi ove si ponga bene attenzione a quanto è emerso dalla rivelazione delle mails “non protette” dell’ex Segretario di Stato USA Hillary Clinton, divulgate dalla stampa statunitense a seguito dell’inchiesta avviata dal General Attorney (mediante la prassi della nomina di uno “special prosecutor”) e riportate da “Scenari economici”.

La mail che interessa direttamente l’eurozona, e l’Italia più di tutti, in base a quanto abbiamo sopra tratteggiato, è stata, appunto, recentemente pubblicata dal noto sito economico italiano. Si tratta di una mail sulla crisi dell’eurozona inviata a Mrs. Clinton da una “fonte confidenziale” e contenente due “memos” riassuntivi delle intenzioni della Germania, risalenti al maggio 2012.

Questo il tenore dei suoi passaggi salienti, che traduciamo in italiano:

“La presente informativa è basata su conversazioni col Ministro delle finanze tedesco Wolfgang Schauble e con persone a lui vicine. FONTE: fonti con un accesso di eccellenza ai più alti livelli delle comunità europee di politica e sicurezza.LA SEGUENTE INFORMAZIONE PROVIENE DA UNA FONTE ESTREMAMENTE SENSIBILE E DEVE ESSERE USATA CON ATTENZIONE. QUESTA INFORMAZIONE NON DEVE ESSERE CONDIVISA CON NESSUNO CHE SIA ASSOCIATO AL GOVERNO TEDESCO” (il documento è identificato come “Case No. F-2014-20439 Doc No. C057”, come ci riporta il citato sito che ne è venuto a conoscenza grazie a Ulrich Anders).

5. Particolarmente attuale (o meglio, al tempo, “profetica“) è la visione di Schauble sulla Grecia esposta nei “memos”:

“In coerenza, Schauble e altri esponenti delle autorità finanziarie a Berlino, Londra a Bruxelles, cominciano a vedere le prossime elezioni greche come un plebiscito sul se la Grecia rimarrà o meno nella euro-zona. Schauble ha affermato in privato che se, nonostante l’impegno da loro professato sull’euro, i greci voteranno per un governo condotto dal partito anti-austerità Syriza, essi devono sopportare le conseguenze delle loro azioni”.

Nel 2013, Syriza, com’è noto, non vinse le elezioni, ma la “sopportazione delle conseguenze” si è ampiamente vista a seguito della successiva vittoria elettorale del gennaio 2015, fino alla nuova elezione del successivo settembre, ove l’elettorato greco ha dovuto fronteggiare, e continua a farlo, tali “conseguenze”, piegandosi, per il voler rimanere nella moneta unica, a un’ondata intensiva di nuova austerità che ha ripiombato in recessione il paese e che ne aggraverà progressivamente non solo le condizioni economiche strutturali, ma anche la futura possibilità di restituzione dei crediti erogati “a un passo dal default” dalla c.d. Trojka (che vede compartecipe la stessa Italia come fndamentale contribuente al fondo di stabilità-ESM, con prospettive praticamente nulle di rivedere i fondi erogati e prelevati dai contribuenti italiani, più che mai vigendo il principio del pareggio di bilancio).

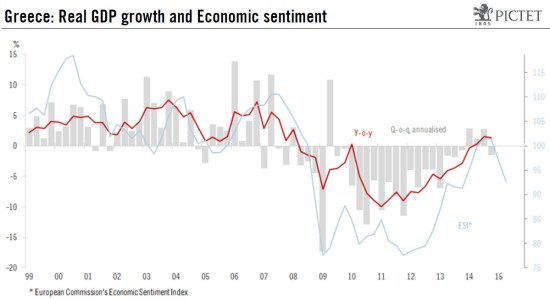

E questa dunque è l’attuale situazione instauratasi a seguito della “resa” di Tsipras-Varoufakis nel luglio 2015. Come si può vedere confermato da questo grafico (che riporta dati e proiezioni della Commissione UE) sull’andamento del PIL, aggiornato alla seconda parte del 2015 (linea azzurra):

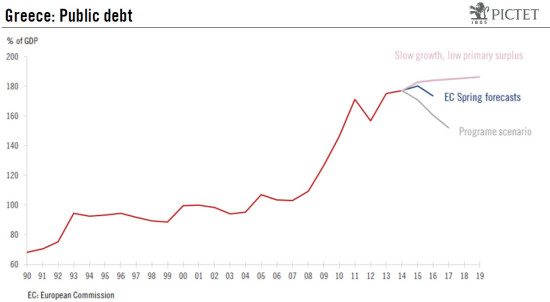

E tutto ciò senza alcuna seria prospettiva di diminuzione del rapporto debito/PIL: anzi, in base all’attuale tendenza che sconta la inevitabile contrazione del PIL medesimo dovuta alle misure imposte col memorandum del lugliio 2015 (e si tratta di stime prudenziali, cioè moderatamente ottimiste, proprio perché della stessa Commissione UE), si sta verificando che:

6. Nel 2012, sempre dalla stessa fonte “sensibile”, emerge come si ritenesse, e con evidenza tutt’ora si ritiene, di far fronte a una crisi come quella greca e, più in generale, dell’intera eurozona, secondo lo stesso(fondamentale decidente) Schauble (traducendo le parti in inglese tratte da “scenari”):

“Schaeuble pensa di avere due vie, che gli permetterebbero di evitare la soluzione per lui più dolorosa. Le due vie sono:

a) La via suggerita dai 5 saggi tedeschi, lo “European redempion fund”, quello che, con il two pack ed il six pack, avrebbe dovuto riassorbire il debito oltre il 60% del PIL e che, inizialmente Schaeuble aveva osteggiato

b) “Il secondo corso d’azione è più ancora problematico per Schauble, poiché involge la pianificazione di una divisione dell’UE in due noccioli diversi, con un’unione monetaria più ristretta”. Cioè la seconda soluzione si riferisce all’ euro a due velocità, o euro sud ed euro nord, soluzione che però viene vista come difficile dopo l’elezione di Hollande.

Quello che Schaeuble vuole evitare a tutti i costi è la terza soluzione:

“In ogni caso Schauble continua a credere che un completo collasso dell’unione monetaria sia inaccettabile per la Germania, perché un ricostituito marco tedesco risulterebbe considerevolmente rivalutato rispetto all’euro (ndr; attenzione, proprio rispetto all’euro, non rispetto al dollaro, poichè Schauble è evidentemente preoccupato del vantaggio di competitività attribuito alla Germania dal valore fisso dell’euro rispetto alle valute correnti negli altri Stati dell’UEM, rimanga o meno l’euro per taluni di esso; infatti, in caso di un “collasso” della moneta unica, questa – o le neovalute comunque risultanti- si svaluterebbero simmetricamente rispetto al neo-marco, facendo perdere alla Germania gran parte della competitività di prezzo accumulata a svantaggio dei partners europei con cui principalmente commersia, esportando), danneggiando seriamente l’economia tedesca guidata dalle esportazioni“. La fine dell’euro è inaccettabile per la Germania perchè il nuovo marco sarebbe troppo rivalutato e danneggerebbe l’economia tedesca basata sull’esportazione. Quindi tutti i sacrifici che i tedeschi dicono di fare, o di aver fatto, non esistono. Stanno agendo solo nel proprio interesse e chi in Italia continua a difendere l’euro, in realtà, sta continuando a difendere gli interessi dei tedeschi! Semplice, chiaro e lineare.”

7. Prosegue il commento del sito sopra citato (sempre integrato dalla traduzione in italiano):

“Il problema in quel momento poteva essere l’indecisione della Merkel sullo ERF:

“Nell’opinione di un individuo ben informato, la Merkel proseguirà a studiare lo European Redemption Plan e altre opzioni politiche, ma Schauble teme che ella ritarderà ogni azione decisiva”. Schaeuble temeva che la Merkel non prendesse una iniziativa a favore del ERF. Allora chi entra in campo? “Egli (Schaeuble) fa notare che il primo ministro italiano Mario Monti, che è vicino alla Merkel, stia dando l’allarme sul bisogno di un’azione mentre l’UE scivola nella recessione” Quindi Schaeuble utilizzerà Monti per convincere il proprio cancelliere a muoversi sul ERF.

Come sapete ERF, Two Pack, Six Pack, obbligo di pareggio di bilancio etc., sono stati fatti cosi come voleva Schaeuble, ed allo stesso modo fu guidata la politica nei confronti della Grecia nei sei mesi del governo Varoufakis/Tspiras del 2015. ERF rimane una specie di “Minaccia Fantasma” che oggettivamente impedisce lo sviluppo dell’Italia, insieme all’euro che, ora sappiamo dalla sua stessa diretta voce, è per Schaeuble, il principale regalo fatto ai tedeschi.”

8. Per chi non avesse ancora acquisito le corrette informazioni, chiariamo la genesi e il funzionamento dello European Redemption Fund.

L’idea è nata da un gruppo di esperti istituito dalla Commissione europea e presieduto dall’ex governatore della Banca Centrale Austriaca, Gertrude Trumpel-Gugerell, sulla base della proposta originaria avanzata alla fine del 2011 dal consiglio di esperti economici tedeschi (German Council of Economic Experts) per trovare una soluzione alla crisi dei debiti sovrani.

Questa iniziativa, ha avuto una prima approvazione (su un progetto “preliminare”, quello del Consiglio del esperti economici della Merkel) del parlamento europeo il 13 giugno 2012, nell’ambito della discussione sul two-packs (che definisce i poteri della Commissione stessa di verifica e controllo preventivo sui bilanci annuali dei singoli Stati dell’euro-zona), in base alla c.d. Relazione Ferreira (approvata col voto favorevole del 74% del PE inclusa la maggior parte degli europarlamentari italiani).

La proposta, a monte di tutto, dunque, era stata formulata dal Consiglio degli esperti economici della Cancelleria tedesca Angela Merkel, e prevedeva, in linea di massima, di far confluire nel Fondo l’importo dei debiti pubblici degli Stati dell’Eurozona per la parte eccedente il 60% del PIL.

Successivamente, essendo rimasto sulla carta (a differenza della procedura che introduce lo stringente potere di “veto” della Commissione sulle finanziarie annuali dei singoli Stati) per i motivi di “esitazione” tedesca sopra indicati (risalenti al 2012), la questione è stata approfondita nei suoi meccanismi e, nella nuova veste di proposta più operativa, è stata riapprovata dallo stesso Parlamento europeo nel 2014.

Vediamo come ci si è arrivati.

9. Il 2 luglio 2012, la Commissione UE incaricava un gruppo di studio composto da esperti austro-tedeschi di elaborare un ulteriore draft di dettaglio dello stesso fondo di “redenzione”, lungo le linee della prima proposta dei consiglieri economici della Merkel, culminata nella sopra menzionata relazione Ferreira, appunto approvata dal parlamento UE pochi giorni prima, nel giugno 2012).

Lo studio veniva consegnato nel marzo 2014 alla Commissione (“committente”), “ma poi, a seguito delle forti critiche e delle imminenti elezioni europee, era stata archiviato.

. .

Peraltro, passate le elezioni “il (neo)presidente del Parlamento europeo Martin Schulz ha tolto la polvere ai cassetti e ha ripreso in mano la proposta. In una lettera inviata…al Presidente della Commissione Jean-Claude Juncker l’ERF viene citato come elemento chiave della riforma dell’attuale sistema di governance economica europea. Ecco il documento, all’ultimo punto del paragrafo 4 il riferimento al Fondo di Redenzione.”

Attualmente, tuttavia, va detto che nonostante il (doppio) parere favorevole del parlamento UE, la Commissione non ha ancora proceduto a formalizzare una proposta da tradurre in una nuova bozza di trattato “derivato”, come il fiscal compact (di cui, come vedremo, l’ERF è un sostanziale strumento di esecuzione coattiva), ovvero in una direttiva obbligatoria per gli Stati dell’Eurogruppo, come nel caso della Unione bancaria e del conseguente meccanismo del bail-in (notoriamente recepita, tale direttiva, nel settembre del 2015 mentre il relativo decreto delegato è operativo, con le conseguenze cui stiamo appena assistendo, dal 1° gennaio 2015).

10. Va detto che un motivo “assorbente” per cui, attualmente, non si spinge in modo attuale sull’ERF, da parte della Commissione e dell’Eurogruppo, pare risiedere nel Quantitative easing lanciato dalla BCE e operativo da marzo.

Recentemente, il QE è stato esteso, secondo quanto annunciato dallo stesso Draghi, dalla sua originaria scadenza, settembre 2016, a quella del marzo 2017

.

La caduta dei rendimenti (e quindi l’aumento dei prezzi di collocamento) dei titoli sovrani dell’eurozona (eccettuati quelli dello Stato greco, non ammissibile al programma perché monitorato nell’attuazione dei memorandum rientranti nella condizionalità speciale imposta in cambio delle linee di cresito dell’ESM, come visto prima), fanno sì che l’immediata utilità del fondo di “redenzione” non sia spendibile per indurre gli Stati ad attualizzarne il funzionamento.

Venuto, transitoriamente, meno l’unico e parziale vantaggio prospettabile (la diminuzione dei tassi di rendimento dei titoli sovrani), rimarrebbe infatti, con tutto il suo peso, il resto del meccanismo di esecuzione forzata.

Ma questo, appunto, può valere solo fino alla fine del QE, cioè ancora per circa 15 mesi (allo stato delle decisioni della BCE).

11. Quanto al funzionamento dell’ERF, per chi non lo avesse ancora approfondito, si articola sui seguenti punti:

a) ciascuno Stato conferisce al fondo il debito eccedente il limite del 60% del PIL;

b) il fondo prende in carico tali titoli emettendo in loro sostituzione titoli garantiti, verso i sottoscrittori, dall’egida di una istituzione finanziaria europea (e che quindi possono fruire, presso gli investitori delle istituzoni finanziarie internazionali private, di alti prezzi di collocamento e non sottoposti agli spread differenziati che avrebbero subito i vari Stati UEM separatamente impegnati a emettere propri titoli);

c) tuttavia, ciascun Stato aderente, a fronte del risparmio sugli interessi passivi, garantisce, a sua volta, verso il Fondo, l’esatta applicazione del fiscal compact nella parte in cui prevede la diminuzione nella tendenziale misura di 1/20° annuo del proprio debito eccedente il 60% del PIL. Questo, dunque, è lo scopo effettivo dell’ERF: un’attuazione puntuale e garantita dello stesso fiscal compact. Infatti:

c.1) ogni anno, il fondo (una volta a regime entro un periodo di avvio di 5 anni), divenuto comunque il nuovo e unico creditore dello Stato per quanto riguarda i titoli conferiti, pretende la restituzione definitiva del relativo ammontare nella prevista misura di 1/20° e si premunisce della immancabilità di tale estinzione progressiva del debito mediante una serie di garanzie immediatamente escutibili (cioè incassabili; a fronte di ciò dovrebbero complessivamente diminuire in misura corrispondente di 1/20°, e fino alla totale estinzione in 20 (o 25) anni, dei titoli, cioè delle passività, che emette il fondo medesimo;

c.2) queste garanzie sono, infatti, costituite da:

a) dal gettito delle imposte nazionali in una misura adeguata, vincolata al pagamento verso il Fondonello stesso modo in cui lo sono uno stipendio o un conto corrente che vengano pignorati in attesa dell’assegnazione al creditore; tale “pignoramento” (preventiuvo e potenzialmente ultraventennale) dovrebbe essere stabilito intorno al 5/6% annuo delle entrate statali (privilegiando l’imposizione indiretta; ad es, l’IVA);

b) il ricavato della vendita, mediante privatizzazione, di ogni genere di assets pubblici dello Stato garante; le privatizzazioni avrebbero così una destinazione vincolata e privilegiata a favore del fondo e immancabilmente nella misura di volta in volta necessaria (calibrata sulla discrezionale misura in cui il Fondo stesso non si approprierà integralmente del gettito fiscale di cui al punto a), lasciando cioè allo Stato la scelta tra quante entrate sottrarre ai compiti essenziali di erogazione di servizi essenziali ai propri cittadini e la devoluzione del risultato di privatizzazioni obbligate e, in condizioni di carenza di liquidità degli operatori nazionali, destinare a fnire n svendita a mani estere (v. aeroporti greci, questa stessa estate);

c) l’oro e la valuta pregiata detenute dalla banca centrale dello Stato aderente.

12. Va subito detto che, una volta divenuto debitore non più per i propri titoli (che verrebbero estinti dal conferimento al Fondo) ma in forza del rapporto, coattivo e “garantito”, instaurato col Fondo stesso, dovrà restituire la somma dovuta annualmente (ciascuna rata ventennale) in valuta sottoposta alla disciplina europea, quindi in euro o, in caso di euro-break, nella valuta stabilita dalle clausole di dettaglio dello statuto (o trattato) ERF.

Quindi, per una parte consistente del suo debito, – per l’Italia si tratta di più della metà (allo stato, circa il 75% del PIL)-, lo Stato coinvolto non potrà più avvantaggiarsi dell’eventuale ritorno alla propria valuta nazionale ed alla conseguente “svalutabilità” del debito da restituzione dei propri titoli sovrani, in base alla lex monetae che contraddistingue(va) la stragrande maggioranza dei contratti di emissione dei titoli del debito pubblico.

Ciò costituisce un ulteriore appensantimento del vincolo monetario connesso all’euro e un aggravamento della sua privazione di sovranità, non giustificabile in alcun modo alla luce dell’art.11 Cost., mettendo a repentaglio le sue possibilità di ripresa in caso di uscita dalla moneta unica: il debito in valuta estera (da sommare ai debiti commerciali privati a breve termine per le precedenti transazioni commerciali con ogni tipo di partner, non soggette alla lex monetae), arriverebbe infatti ad una tale misura da aggravare le condizioni di ristabilimento di un corso adeguato della neo-valuta nazionale, ponendosi un’esigenza disperata di avere riserve di valuta “pregiata.

Ma questa disponibilità di valuta estera sarebbe già erosa, se non del tutto annullata, dall’averla offerta in garanzia al Fondo stesso, come visto sopra.

13. Ma, va detto, difficilmente, , sarebbe realizzabile una restituzione della rata annuale essendo, per di più simultaneamente assoggettati al pareggio di bilancio (cosa inscindibile dal fiscal compact, recepito in parte qua in Costituzione).

Va infatti tenuto presente che l’Italia, attualmente, realizza un saldo primario di pubblico bilancio pari a circa 2 punti di PIL (3 nella migliore delle ipotesi pronosticabile nelle attuali condizioni di bassa crescita).

Va poi ricordato, che l’onere degli interessi passivi è oggi mitigato dal QE (cioè dagli acquisti della BCE): ma, con ogni probabilità, salvo quanto vedremo tra un poco, l’ERF si applicherebbe solo una volta che fosse terminata tale politica monetaria espansiva “non convenzionale” (si dice).

Risultato: se pure si potesse fruire di minori interessi sulla parte del debito “eccedentaria”conferito all’ERF, tuttavia,sul rimanente 60% il livello dei tassi, cioè degli spread, sarebbe comunque potenzialmente crescente, e proprio dopo la fine del QE e per le condizioni economiche che deriverebbero dall’applicazione dell’ERF medesimo, come nel caso della Grecia visto più sopra.

14.Basti dire, nell’ipotesi più lineare, che immaginando benevolmente un onere complessivo del debito pubblico, almeno nei primi e cruciali anni di applicazione dell’ERF, non superiore a quello attuale (in pieno QE), cioè di circa 5,5 punti di PIL, dovremmo simultaneamente:

a) raggiungere il pareggio di bilancio.. Teoricamente dal 2017, ma comunque, anche se così non fosse (proroga al 2018 del “pareggio”, per concessione di “flessibilità” da parte della Commissione UE), sempre dovendo realizzare forti riduzioni del deficit annuo, (altrimenti essendo sanzionati con procedura di infrazione e strali dei “mercati” nel collocamento del debito non conferito);

b) corrispondere la rata annua della restituzione di 1/20° del debito conferito pari a circa 2/3 del nostro PIL, attraverso la “assegnazione” al Fondo creditore del 5/6% delle entrate tributarie, equivalenti a circa 2,5-3 punti di PIL.

15. Questo insieme di obblighi, derivanti dall’agire simultaneo del pareggio di bilancio-fiscal compact e dal Fondo come strumento coattivo di escussione della riduzione del debito pubblico, ci obbligherebbero a dei surplus di bilancio, cioè a dei saldi primari del settore pubblico, pari a circa 8 punti di PIL (cioè pari all’intero ammontare dell’onere degli interessi più la rata di restituzione in ventesimi del 75% del PIL).

Una misura mai realizzata da nessun paese nella storia dell’economia e che andrebbe ad assomarsi al cumulo record mondiale di precedenti saldi primari registrati dall’Italia a partire dal 1992, a costo di una forte compressione del PIL, rispetto al pieno impiego dei precedenti fattori della produzione nazionali (che ha determinato un costante out-put gap, cioè di minore crescita e di deindustriliazzazione, all’interno dell’UE e dei suoi criteri fiscali, di convergenza prima e di mantenimento della moneta unica poi).

Ma siccome sottoponendoci immediatamente, e “a regime”, (almeno per i primi anni) a una simile politica di bilancio, ne deriverebbe una feroce recessione, come accade in Grecia ma in misura ancora più violenta (dato che la Grecia non è tenuta, per evidente impossibilità, a realizzare tali livelli distruttivi di avanzo primario), la flessione del PIL farebbe riaumentare il rapporto debito pubblico per caduta del numeratore del rapporto, riportandoci rapidamente oltre il 60% nella parte di debito non conferita all’ERF!

Una follia talmente evidente che non ci vorrebbe un genio dell’economia per comprenderla.

16. Questa evenienza era stata ben segnalata da Kurgman sul caso Grecia, in questi termini che, per i “conti pubblici” che presenta l’Itali,a sarebbero da “traslare” verso un effetto recessivo di dimensioni ben maggiori, dato che, come abbiamo visto, il nostro saldo primario sarebbe da incrementare annualmente di circa 6 punti, nelle condizioni attuali:

“Supponiamo…che si parlasse di aumentare permanentemente il saldo primario di un punto di PIL. Come ho scritto in precedenza, e come rileva Simon Wren-Lewis, data la mancanza di una politica monetaria indipendente, ottenere un surplus primario richiede molto più di un’austerità in “rapporto 1 a 1”. In effetti, una buona ipotesi è che occorra tagliare la spesa pubblica del 2% del PIL, dato che l’austerità riduce l’economia e le entrate tributarie. Ciò, a sua volta, significa che si riduce l’economia intorno al 3%. Così, un 3% di colpo inferto al PIL per aumentare il saldo primario di 1.

Ma un’economia ridotta implica che il rapporto debito/PIL vada inizialmente in aumento. Ed infatti, dato il punto di partenza della Grecia, con un debito al 170% del PIL, l’effetto avverso dell’austerità significa che cercare di innalzare di 1 punto il saldo primario determina la crescita del rapporto debito/PIL di 5 punti (0,03×170).Questo suggerirebbe che ci vorrebbero 5 anni di austerità per avere la ratio del debito nuovamente al livello in cui sarebbe stata in assenza di austerità. Ma, aspettate, c’è di più. Associamo Irving Fischer alla discussione.Un’economia più debole porterà a minor inflazione (o a una più intensa deflazione), che, anch’essa, tende a innalzare il rapporto debito/PIL.

17. Ma, va anche aggiunto, la prospettiva di essere assoggettati a questo grado di condizionalità, rispetto al 2017, cioè rispetto a quando finirà il QE (si suppone), potrebbe essere ancora più imminente, poichè essa non è legata solo al probabile “ritorno di fiamma” tedesco (cioè delle istituzioni UE-M che comunque sono sollecite ad realizzare le strategie di Schauble, come abbiamo visto dai memo della Clinton) sull’ERF nel 2017.

.

Infatti, l’attuale situazione bancaria, con il dilagare inarrestabile di sofferenze bancarie e della loro incubatrice degli incagli (le prime giunte a 210 miliardi, i secondi intorno ai 380 miliardi), potrebbero metterci in condizione di avere due alternative tragedie altrettanto incombenti.

Ovvero la prima è quella di assistere alla crisi sistemica del settore bancario, che potrebbe, ad esempio, essere innescata dai casi Monte dei Paschi e Carige, visti i drammatici eventi borsistici che si stanno attualmente registrando,ma senza poter effettuare alcun bail-out: e non solo perché non sarebbe consentito dal “meccanismo di risoluzione” bancaria detto bail-in, ma perché i vincoli di bilancio che ci mettono in difficoltà crescenti con la Commissione già in questi primi giorni del 2016, non ce lo consentirebbero.

.

E dunque, la distruzione di risparmio di obbligazionisti e correntisti, cioè di piccoli risparmiatori si presume non ad alto reddito, innescherebbe una recessione altrettanto pandemica a seguito della c.d. propensione marginale al consumo della ricchezza (mobiliare) che incide direttamente sul PIL appunto, in termini di repentina contrazione dei consumi.

Effetto recessivo non trascurabile pure nella seconda ipotesi, che si verificherebbe egualmente se, in alternativa al lassez-faire, che tanto amano i liberisti nostrani, si decidesse di intervenire, in bail-out, ricapitalizzando per mano pubblica il sistema bancario (per evitare il super-contagio), ricorrendo, per finanziare tale intervento, ad una forte imposizione patrimoniale straordinaria.

18. Rimane poi anche l’ulteriore prospettiva di anticipato effetto di liquidazione del sistema Italia (rispetto alla evenienza di adesione all’ERF): quello auspicato da Lars Feld (un “eminente” membro del Consiglio degli esperti del governo tedesco che ha escogitato l’ERF) che, dicendosi (ridendo) certo che il nostro sistema bancario entrerà in crisi, prevede che dovremo rivolgerci allo European Stability Mechanism- ESM, cioè quello che opera come parte europea della trojka nel caso Grecia

In questo caso, al “salvataggio” di parte dei conti correnti, si accompagnerebbero le condizionalità già viste nel caso Grecia con gli effetti sopra riportati indicati da Krugman.

19. Infine, ma di non minore importanza, non ho affrontato, in presenza di tale situazione di vincoli intrecciati determinati dal far parte della moneta unica, in particolare determinata da austerità fiscale intransigente unita al divieto di bail-out bancario del problema dell’assunzione di rischio da default assunto dalle singole banche centrali nazionali, del sistema europeo (SEBC), a seguito del modo in cui è stato congegnato il Quantitative easing: le banche centrali, quale che sia il “destino” dei titoli sovrani nazionali a cui la BCE la fornito la liquidità per acquistarli, sono comunque tenute, alle varie scadenze, a restituire esattamente la provvistain euro che erano state autorizzate ad emettere (provvista che, però, figuran fin dall’emissione come debito, espresso in euro e restituibile solo in tale divisa, della banca centrale nazionale verso quella europea).

.

E non è detto che, – poiché a quanto pare non si può uscire dall’euro perché altrimenti, si dice, avremmo grandi difficoltà economiche (inflazione, non ben indicata e mentre non riusciamo uscire dalla deflazione, nonché presunte difficoltà di collocamento del debito pubblico sui mercati)-, non riceveremo tutto il trattamento che l’ostinazione a rimanere nell’euro ci riserva: prima la crisi bancaria col ricorso alla tassazione patrimoniale straordinaria e distruttiva o il ricorso all’ESM (trattamento Grecia), e poi, dal 2018 anche una “intelligente” adesione all’ERF e il trattamento del “pignorato”, con la smobilitazione definitiva dell’economia italiana

…

…

Ma anche con la liquidazione finale del benessere minimo dei cittadini italiani che, come minimo dovrebbero rinunciare a pensioni e sanità; pubbliche naturalmente, perché col TTIP comunque dovremo privatizzarle.

Italia2 giorni fa

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Attualità3 giorni fa

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Difesa3 giorni fa

Caccia di sesta generazione: l’India sceglie la Francia e salva il programma FCAS dopo il crollo europeo

Economia3 giorni fa

La Spagna al buio dello sviluppo: oltre 80 mila case bloccate perché manca la rete elettrica

Difesa3 giorni fa