Attualità

L’autunno che avanza dei rendimenti obbligazionari? (di Alfonso Scarano e Mario Guffanti)

Dialogo intorno le correlazioni e punti di svolta dei sistemi complessi

Antefatto

Ci è parso forse utile ed interessante ai lettori una discussione che abbiamo avuto qualche giorno fa sulla problematica affascinante di come i sistemi complessi e tra questi il sistema economico e finanziario rappresentato dalla sue categorie di classi di investimento (azioni, obbligazioni, oro etc..) mantengono correlazioni stabili nel tempo che in alcuni momenti si dissolvono, presentando di fatto i sintomi di cambiamenti potenti e potenzialmente repentini.

La discussione viene esposta nella forma di dialogo per evidenziare le sfaccettature di approccio ed una dialettica intorno a questi fenomeni.

Mario Guffanti: analista tecnico, Alfonso Scarano: analista fondamentale

Dialogo

Alfonso: Caro Mario, una massa di liquidità monetaria paurosa che vaga nella finanza ma, ricordando Keynes, non viene “bevuta” dal cavallo economico, un sistema dei rendimenti obbligazionari sovrani in picchiata, quelli azionari a traino ma non sostenuto da chiari fondamentali, oro in salita, un sistema di crescita economica a rischio soprattutto in area euro; io ora la vedo grigia ma ho timore che possa diventare nera la situazione, tu che ne pensi?

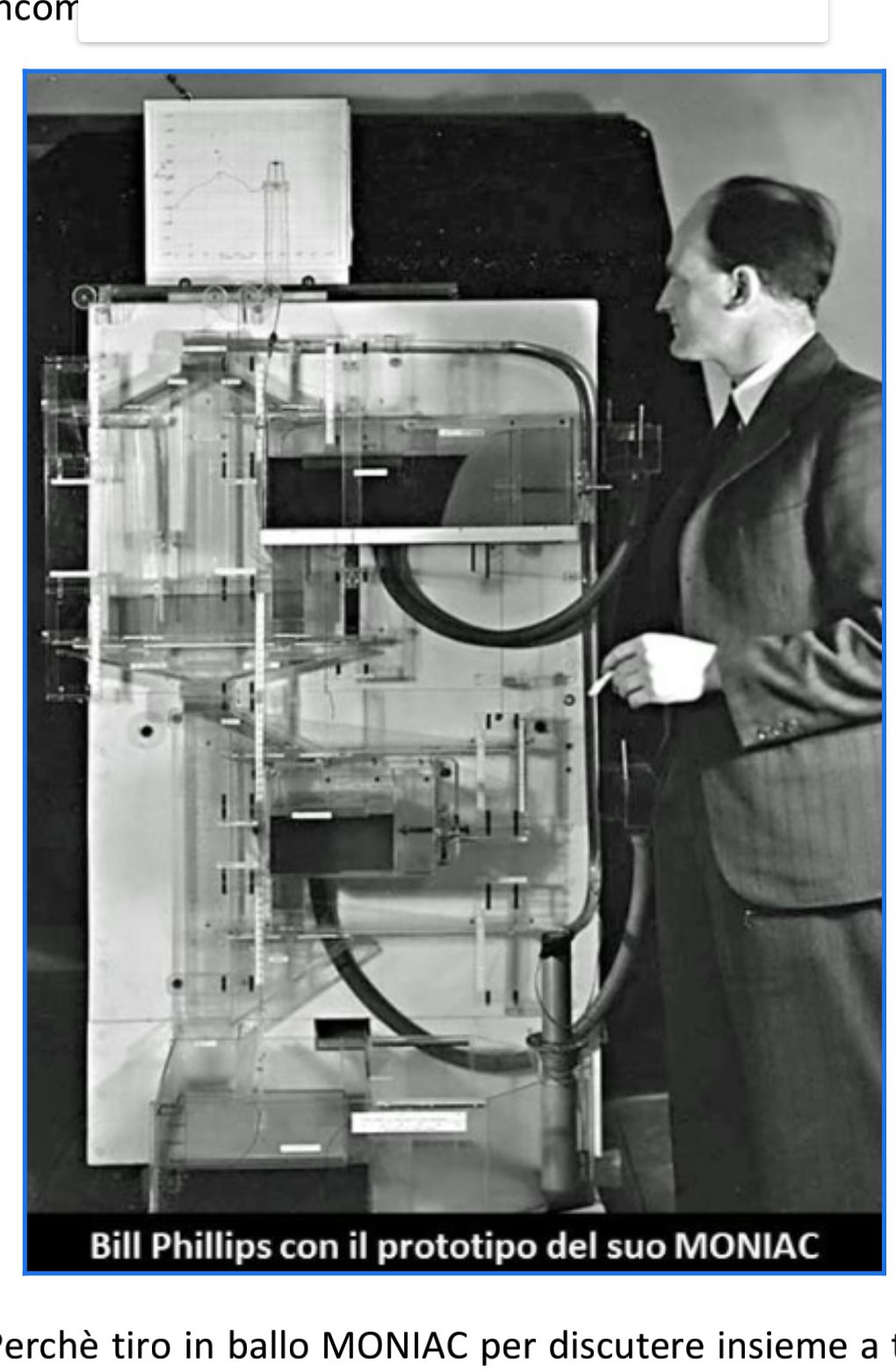

Mario: Si Alfonso, concordo sulle tue preoccupazioni. Mi cimento a mettere ordine e sistematicità al ragionamento. Ricordo il professor Alban William Housego (Bill) Phillips. È stato un economista neozelandese, abbastanza noto anche ai nostri giorni tra i suoi colleghi in quanto creatore della famosa Curva di Phillips, che attualmente è messa in discussione da più di una Banca Centrale. Ma non è la sua curva che ora interessa, quanto piuttosto una sua invenzione (per cui è ancora noto in patria pur nell’oblio internazionale), cioè la costruzione di un curioso computer idraulico-meccanico denominato MONIAC, dall’acronimo delle parole Monetary National Income Analogue Computer. MONIAC, già nel 1949, attraverso tubi, valvole, rubinetti, flussi d’acqua e leve collegate a pennarelli che scrivono su delle lavagnette, dimostra nella pratica ed in tempo reale, quelle che sono le relazioni tra le variabili di un sistema economico e come lo stesso venga influenzato nel suo insieme, cambiando la sola quantità di una variabile (questo viene fatto agendo su dei rubinetti che interrompono il flusso d’acqua in alcune parti del computer analogico idraulico).

Phillips dimostrava visivamente come funzionano i legami tra variabili correlate di un sistema economico; Moniac modellizzava il sistema economico nazionale dell’Inghilterra e pare che la denominazion MONIAC sia stato suggerita dalla associazione del nome del primo computer digitale ENIAC (datato 1945) ed il termine “money”. La consapevolezza di influenza correlata tra variabili economiche è sempre l’approccio degli analisti: sempre se all’interno di un sistema si modifica qualcosa, tutte le sue parti correlate ne verranno in influenzate. Phillips è stato tutto sommato il primo che è riuscito a mostrare a livello fisico visivo una cosa che in genere immaginiamo e rappresentiamo a numeri, senza a volte comprenderne anche a livello teorico su grande libro dell’economia, ancora largamente incompleto.

Perchè tiro in ballo MONIAC per discutere insieme a te del sistema finanziario. Perchè i singoli mercati (le classi di investimento) di cui è composto il mercato sono inter-correlati. Valute, tassi, azioni, obbligazioni e materie prime non si muovono mai in maniera totalmente indipendente, si influenzano a vicenda, ora più ora meno. Concordo con te che ultimamente ci sono stati dei movimenti molto importanti che si stanno ripercuotendo nell’intero sistema finanziario, con il risultato, in alcuni casi, di movimenti di livello di prezzo piuttosto estremi.

Mi piace pensare metaforicamente, che siamo in un autunno economico-finanziario come le foglie che cadono dagli alberi. In realtà pensando agli alberi come obbligazioni, siamo in un autunno avanzato dove i rendimenti obbligazionari sono le foglie, e nell’ultimo mese il vento del mercato ha fatto cadere quantità prima impensabili di queste foglie-rendimento-obbligazione, in tutto il mondo.

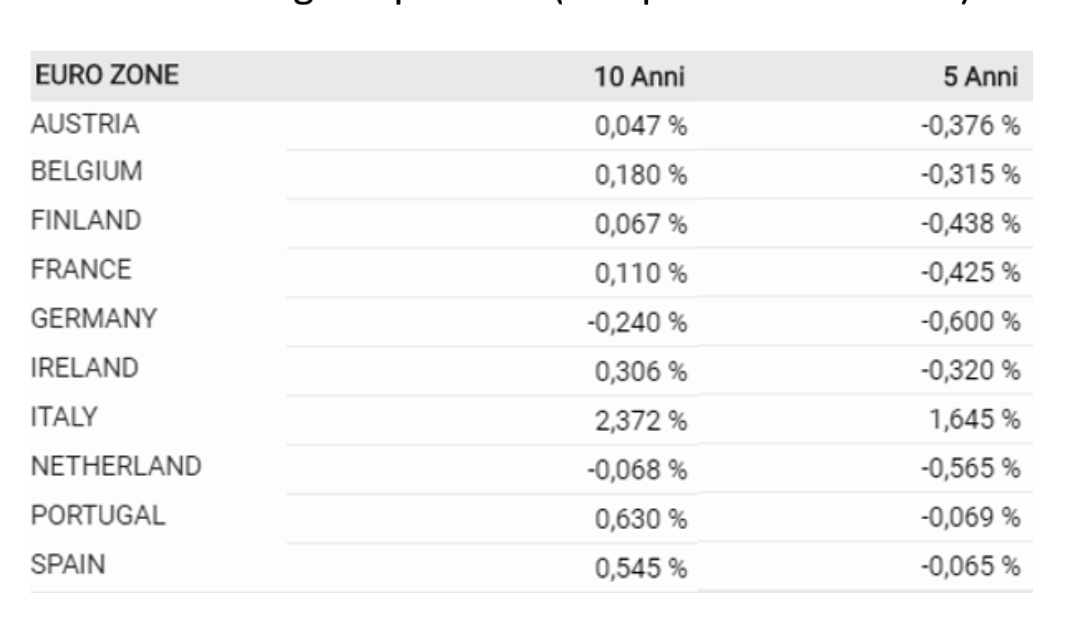

La foglia del rendimento decennale britannico è scesa questa settimana al livello più basso dal 2016. La foglia del rendimento giapponese rimane in territorio negativo. Quasi un quarto dei rendimenti obbligazionari nei mercati sviluppati globali è negativo (sotto zero); ciò include quasi la metà della zona euro. Le foglie dei rendimenti francesi e tedeschi sono prossimi a raggiungere livelli più bassi mai registrati.

Questa discesa ha coinvolto, in quanto generalizzata, anche il BTP italiano e di conseguenza lo spread tra BTP e BUND, che fa apparire il debito pubblico quasi in uno stato di grazia; grazia in sospensione. In realtà tutto ciò è appunto solo il risultato di un andamento generalizzato dell’intero sistema obbligazionario, e non tanto dei differenziali di rischio tra paesi.

Quando il mercato azionario sale, salgono tutte le azioni, quelle di qualità e quelle meno buone. Ora pare che fenomeno analogo e di contrario andamento emerge sul mercato obbligazionario (la diminuzione dei rendimenti) e, dunque, anche sul BTP.

Alfonso: Su BTP, Bund, Spread e CDS riserviamoci una prossima puntata dei dialoghi fra noi, proprio per la banalizzazione che generalmente viene data a tali correlazioni, ma anche alle storture di costruzione di indici (SPREAD) e prodotti sintetici (i CDS) queste frutti di negoziazioni private, con transazioni vere ma anche non vere, comunque magnificate come fossero effettivamente stime attendibili (ed infallibili) del rischio dello strumento sottostante.

Mario: si, BTP, Bund, Spread e CDS, rimandiamolo alla prossima puntata. Proseguendo sull’obbligazionario sovrano, i mercati pare porgano prioritaria attenzione al rendimento decennale del BUND tedesco, essendo di fatto il riferimento per l’area euro e che ha raggiunto qualche giorno fa un rendimento minimo negativo storico.

Alfonso: A diapason, l’influenza dei livelli del BUND (e dell’euro) risuona nei rendimenti dei Treasury americani: il fatto che i rendimenti esteri sono molto più bassi rispetto agli Stati Uniti, pare ovvio che tenga alta la domanda di Treasuries, spingendo i loro prezzi in alto, e i loro rendimenti in basso (ovvio.. :-)).

Va da se che i rendimenti esteri più bassi sono anche dovuti alle economie estere che sono più deboli, che pesano sull’economia statunitense, portando a rendimenti del Tesoro più bassi. E, per inciso, una Fed meno aggressiva.

La svolta di settimana scorsa da parte delle banche centrali, sia negli Stati Uniti che in Europa, hanno effettivamente spinto i rendimenti globali ancora più in basso. Questo naturalmente porta ad un aumento del prezzo delle obbligazioni. Rendimenti più bassi sulle obbligazioni spingono gli investitori a cercare nuove fonti di rendimento migliori, come i dividendi azionari: ecco quindi che le azioni globali (in particolare quelle più liquide) sono magicamente salite.

Mario: La qual cosa stride con il fatto altrettanto evidente del rallentamento economico globale e la guerra commerciale sino-americana. Il calo dei tassi statunitensi ha anche indebolito il dollaro. Ma quando il dollaro si indebolisce ed i tassi scendono, l’oro comincia a salire ed è arrivato in poco tempo al livello più alto degli ultimi sei anni.

Lo yen giapponese, che è altamente correlato all’oro, ha toccato un massimo. La caduta del dollaro influenza anche i mercati emergenti, soprattutto quelli con esposizione alle materie prime. Anche le azioni cinesi hanno avuto una settimana forte.

Alfonso: Movimenti del genere accadono ciclicamente, perchè secondo te questa volta è diverso?

Mario: questa volta è diverso per l’ampiezza del movimento sul mercato obbligazionario, che è estrema e probabilmente non sostenibile. Oppure, essendo un movimento estremo, quasi quanto quello di estendere il più possibile un elastico, potrebbe prima o poi tornare indietro con un effetto fionda.

Alfonso: Insomma il rischio anche secondo te è la creazione di una sorta di bolla dei prezzi obbligazionari?

Mario: si, come dicevamo tutto è intercorrelato e quindi che accadrebbe alle altre asset-class? La maggior parte dei risparmiatori che investe nei mercati finanziari detiene la maggior parte del suo capitale in obbligazioni. Ma ora? Se voglio comprare una obbligazione a 5 anni in eurozona ho solo tassi negativi (Italia esclusa!) ed a 10 anni riesco ad ottenere un misero zero virgola qualcosa (sempre Italia esclusa!)

Alfonso: Ok, teniamo il prezzo delle obbligazioni come sorvegliato speciale, ed anche comprendere come i draghi nostrani ed esteri delle decisioni finanziarie riusciranno a far bere il cavallo dell’economia, che comunque rimane assetato.

Mario: vediamo, 🙂

Se l’Intelligenza Artificiale è il destino di tutte le civiltà, perché non troviamo sonde nel Sistema Solare? Una nuova teoria sul Paradosso di Fermi e la vita intelligente

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Colpo di scena negli USA: il mercato del lavoro crolla a sorpresa. La Fed ora rischia l’incastro

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna