Analisi e studiGermania

La strana coppia dei rendimenti: il Bund trentennale vola ai massimi dal 2011, mentre l’Italia tiene. Cosa succede a Berlino?

l Bund trentennale tedesco tocca i massimi dal 2011, superando i livelli della crisi Euro. Mentre l’Italia resta stabile, i mercati scommettono su più debito e inflazione per la Germania. Ecco cosa sta cambiando nell’Eurozona.

Osservando i mercati obbligazionari europei degli ultimi mesi, si ha l’impressione che qualcuno abbia scambiato i copioni. Per anni ci hanno spiegato che la Germania era il porto sicuro a rendimento zero (o negativo), mentre l’Italia rappresentava il rischio perenne. Oggi, i grafici ci raccontano una storia diversa, e per certi versi impressionante.

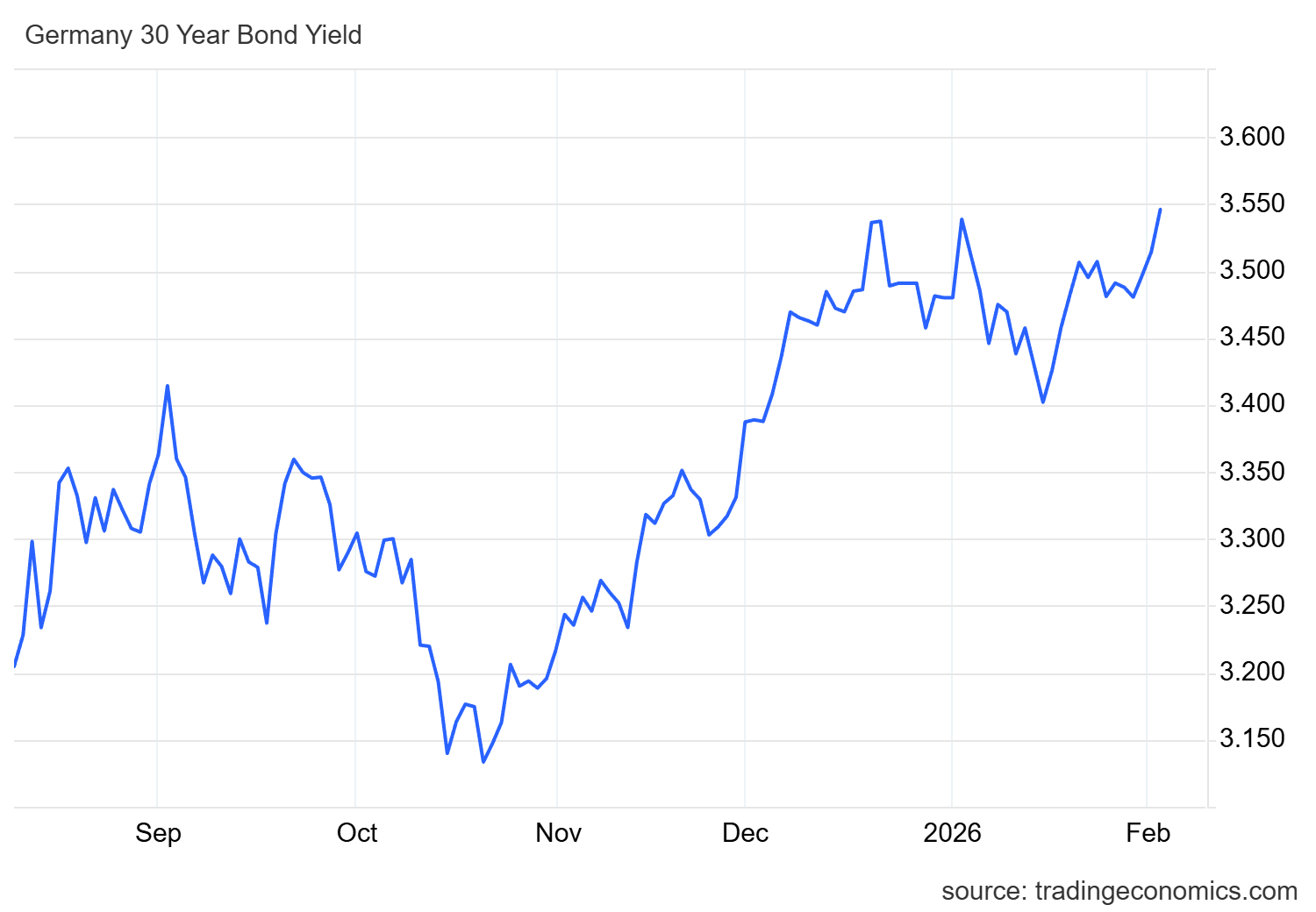

Il rendimento del Bund trentennale tedesco ha rotto gli indugi, portandosi su livelli che non si vedevano da oltre dieci anni. Per ritrovare valori simili, dobbiamo riavvolgere il nastro fino al 2011, l’anno terribile della crisi del debito sovrano nell’Eurozona. Ma c’è un “ma”: allora la Germania era il rifugio, oggi è la fonte della tensione. Ecco il grafico del titolo tedesco con orizzonte a un anno:

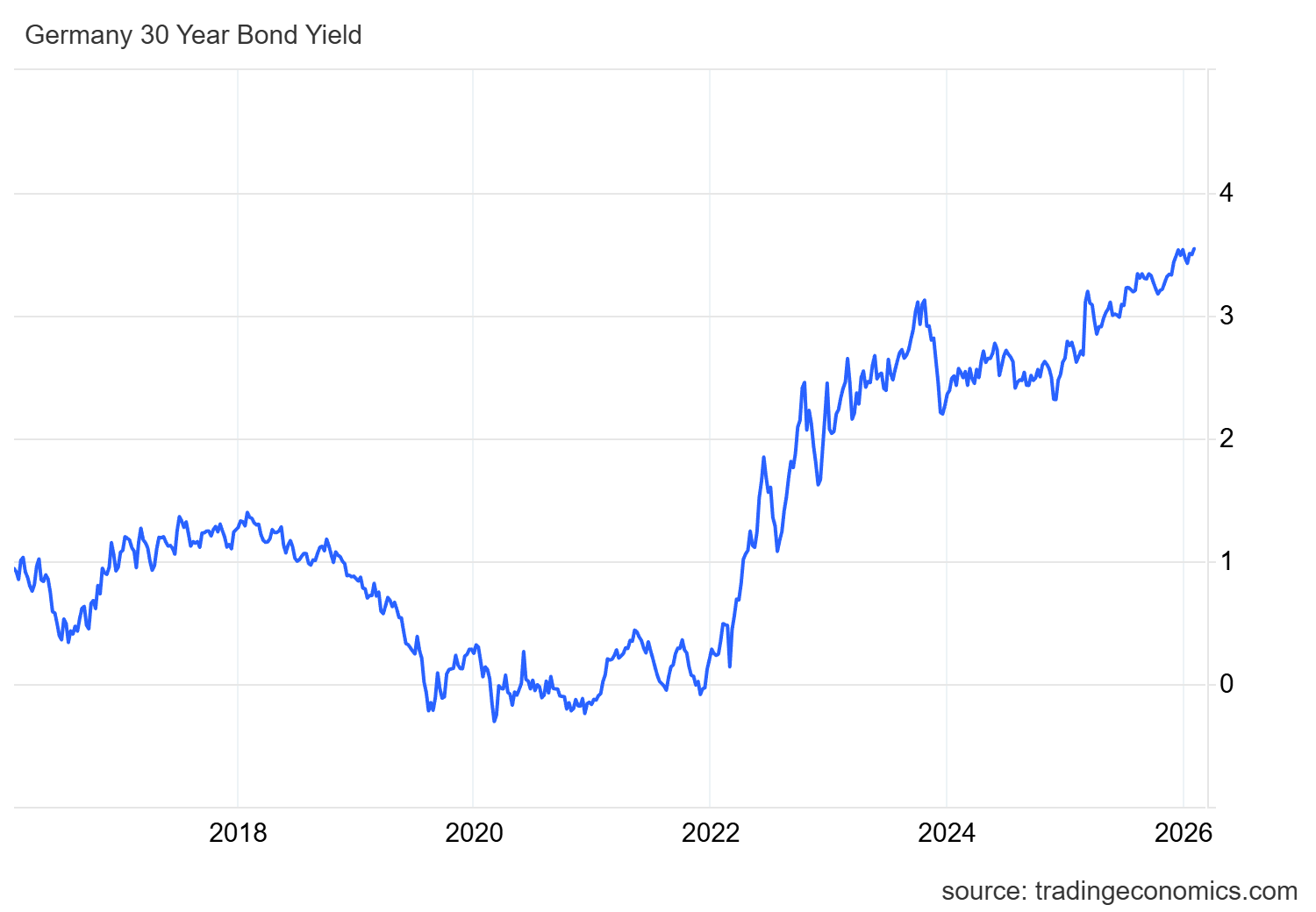

E qui invece una visione a più lungo termine, trentennale:

In entrabe i casi la tendenza dei titoli a lunghissimo termine tedeschi ad un rendimento crescente è ben evidente.

Il record tedesco e la tenuta italiana

Mentre il titolo a lunghissimo termine di Berlino sperimenta una crescita costante, quasi febbrile, il BTP trentennale italiano mostra un andamento decisamente più compassato. Non siamo di fronte a una fiammata speculativa contro Berlino, bensì a un riposizionamento strutturale della curva tedesca. Ecco il tentennale italiano:

Perché il mercato “punisce” il lungo termine tedesco?

Il fatto che un titolo a trent’anni realizzi un record di rendimento proprio in Germania, il cuore dell’area monetaria, non è un segnale da sottovalutare. In economia, il rendimento a lungo termine è lo specchio delle aspettative. Cosa si aspetta, dunque, il mercato da Berlino?

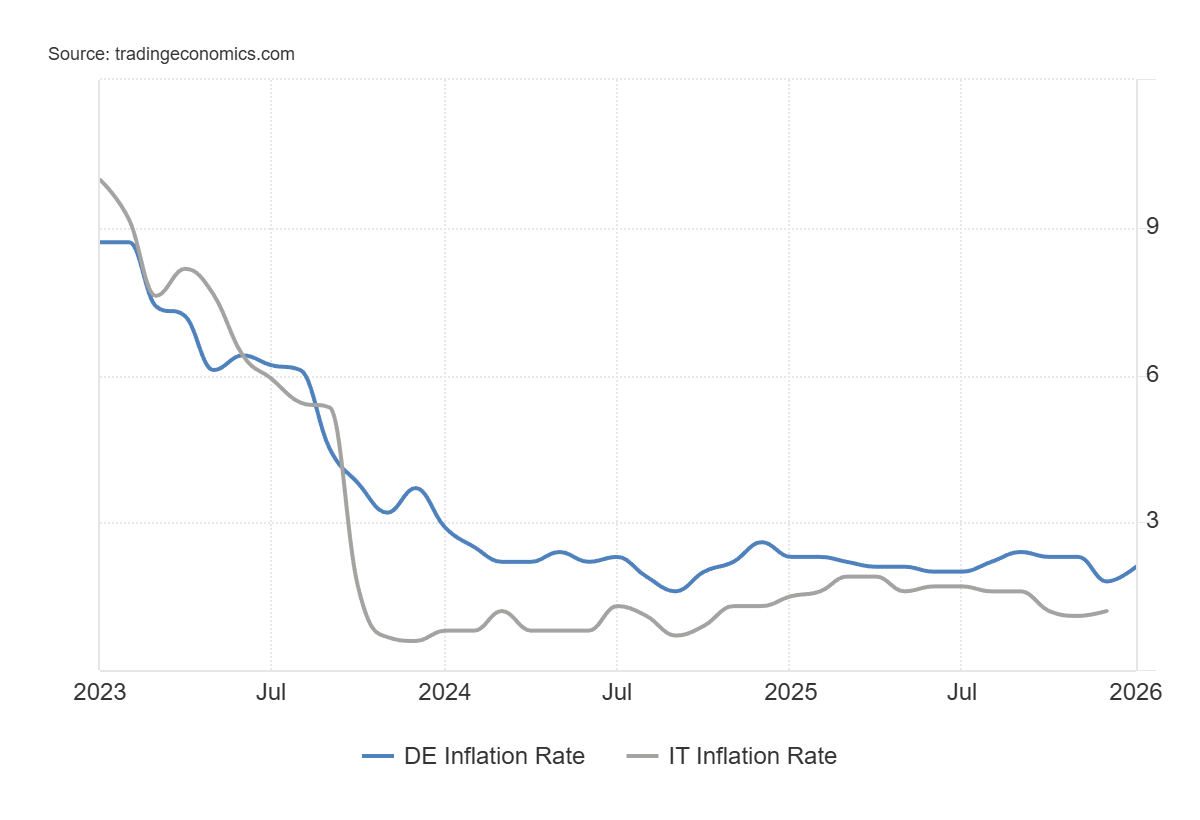

- Inflazione persistente: Nonostante la narrativa della BCE, gli investitori temono che la Germania debba convivere con una dinamica dei prezzi più alta rispetto al passato, anche a causa della transizione energetica e dei costi produttivi.

Inflazione comparata Italia (crigio) Germania (blu) Tradingeconomics

- Fine del rigore di bilancio: Il “feticcio” del pareggio di bilancio (Schwarze Null) sembra ormai un ricordo. Tra necessità di investimenti militari, sussidi industriali e crisi del modello export, la Germania ha bisogno di finanziarsi. Più debito significa più offerta di titoli, e quindi prezzi più bassi (e rendimenti più alti).

- Normalizzazione della curva: Dopo anni di tassi artificialmente compressi, il mercato sta riportando il Bund a una realtà pre-QE, ma in un contesto di crescita asfittica.

Un paradosso europeo

È ironico notare come l’Italia, pur con il suo debito elevato, stia beneficiando di una percezione di relativa stabilità rispetto ai sussulti tedeschi. Se la Germania smette di essere il benchmark dell’austerità e diventa un emittente “normale” con problemi strutturali, l’intero equilibrio dell’Eurozona muta. Tra l’altro questa curva n mostra come non ci sia una particolar fiducia

Ci troviamo di fronte a una domanda di finanziamento pubblico tedesco che spaventa i mercati più di quella italiana? Forse è presto per dirlo, ma i grafici parlano chiaro: la locomotiva d’Europa sta pagando caro il suo futuro a trent’anni.

La Tessera Sanitaria per mettere CIC in Tasca agli italiani

L’Intelligenza Artificiale in fabbrica: creata la nuova super-lega d’acciaio economica che non arrugginisce. Cosa cambia per l’industria reale

Il progetto FCAS in coma: il Caccia Europeo al capolinea e la fine dell’asse Macron-Merz

Non basta essere Forti, bisogna essere all’Altezza

You must be logged in to post a comment Login