Finanza

La rivoluzione silenziosa delle Stablecoin: come la finanza ombra sta prosciugando le banche

Il mercato delle stablecoin vale già 300 miliardi di dollari e Tether possiede più titoli di Stato USA di molte nazioni. Ma questa rivoluzione digitale minaccia i depositi bancari e rischia di bloccare i prestiti all’economia reale. Analisi e scenari.

Mentre l’attenzione del grande pubblico è monopolizzata dalle crescenti tensioni geopolitiche, un sommovimento tellurico sta ridisegnando le fondamenta del sistema finanziario globale. Parliamo delle stablecoin, strumenti che si posizionano all’affascinante, e per certi versi pericoloso, crocevia tra finanza tradizionale e tecnologia blockchain.

Questi strumenti promettono la velocità di transazione e la programmabilità tipiche delle criptovalute, ma con la stabilità di prezzo della moneta a corso legale. Nati come strumento di nicchia per facilitare il regolamento sui mercati crypto, oggi vengono discussi, non senza una certa preoccupazione tra le élite di Wall Street, come un vero e proprio sistema monetario parallelo.

Che cosa sono e perché pesano sul debito USA

Le stablecoin sono token digitali progettati per mantenere un valore stabile, solitamente ancorato a una valuta fiat come il dollaro USA. Il mercato è dominato per circa il 90% dalle stablecoin garantite da riserve reali, con due attori che fanno la parte del leone: USDC (di Circle) e USDT (di Tether).

Entrambe le valute sono garantite da riserve, ma è la composizione di questi collaterali ad aver attirato l’attenzione dei macroeconomisti. Le stablecoin, infatti, sono diventate attori di primo piano nel mercato dei titoli di Stato americani.

Ecco una sintesi della portata del fenomeno:

| Posizione globale | Detentore di T-Bills (Titoli di Stato USA) | Impatto sul mercato |

| 17° posto | Tether (USDT) | Supera le riserve detenute da molte banche centrali sovrane |

| Top 30 | Circle (USDC) | Sostegno costante alla domanda di debito a breve termine |

(Fonte: Dipartimento del Tesoro USA, dati ottobre 2025)

Quindi queste valute virtuali destinate ad essere un sistema di pagamento e una riserva di valore sono diventate un elemento di stabilità per il debito pubblico USA. Perché quello americano? Perché sono espresse in dollari, semplicemente.

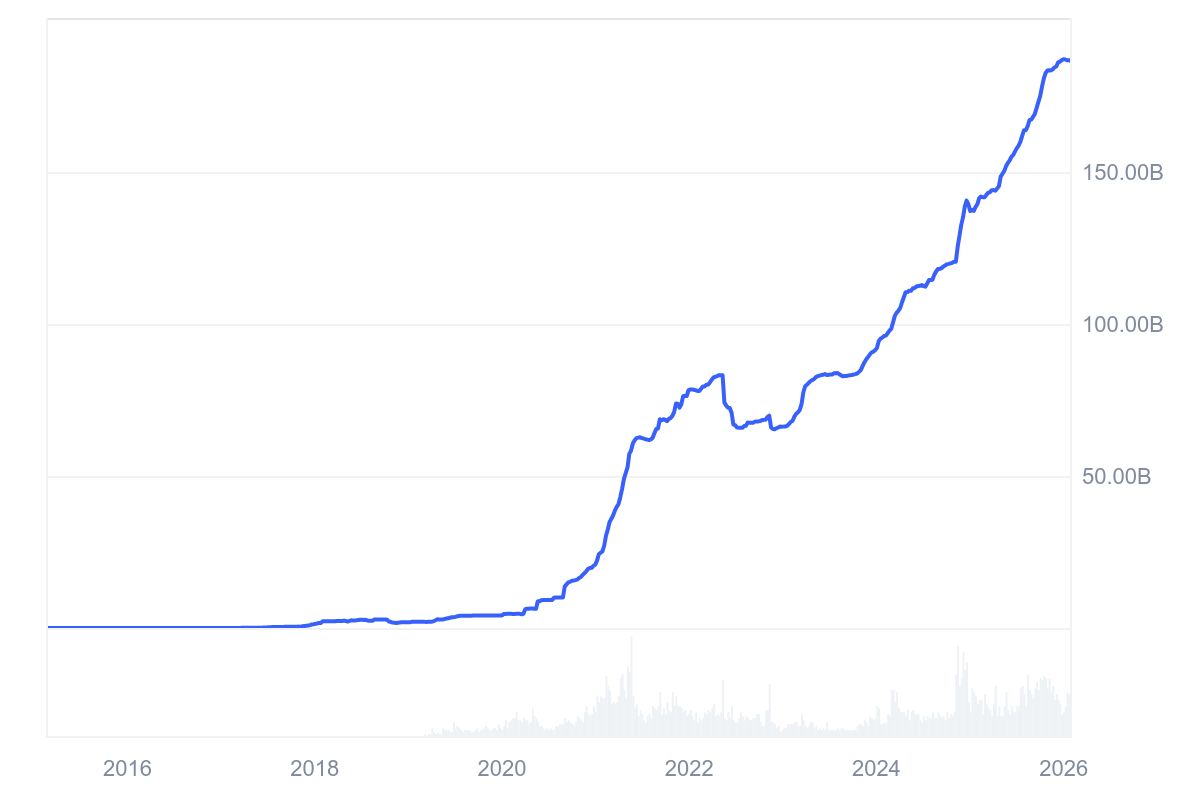

Capitalizzione Tether in dollari USDT – Coinmarketcap

Il “GENIUS Act” e l’illusione del contante digitale

Perché un normale consumatore dovrebbe usare una stablecoin? I vantaggi, rispetto ai bonifici istantanei, sembrerebbero marginali, ma c’è una differenza fondamentale: il rendimento.

Nel luglio 2025, il governo americano ha approvato il GENIUS Act (una legge che Donald Trump, con la sua proverbiale modestia, ha dichiarato di aver intitolato a se stesso). L’obiettivo era creare un quadro normativo federale, fornendo chiarezza e protezione ai consumatori. Cruciale è un passaggio della legge: essa vieta agli emittenti di stablecoin di pagare interessi diretti ai detentori, costringendo questi strumenti a comportarsi come mero contante e non come prodotti di investimento.

Tuttavia, il mercato trova sempre una via. Piattaforme terze, come Coinbase o Binance, continuano a trasferire i rendimenti agli utenti. In pratica, gli interessi maturati da Tether o Circle sui titoli di Stato vengono passati agli exchange, che a loro volta li girano ai detentori tramite un processo chiamato staking. Si tratta di rendimenti non garantiti, ma sufficienti ad attirare capitali.

Inoltre anche quelle regolate, alla fine , trasferiranno il rendimento, soloi che non lo faranno in modo diretto, ma indiretto, attraverso un azzeramento dei costi transazionali e per le commissioni d’utilizzo, ben pesanti, soprattutto per i piccoli player, nei sistemi tradizionali.

I tre motori dell’adozione globale

L’espansione delle stablecoin non è casuale ed è guidata da tre fattori strutturali:

- Pagamenti e Regolamenti: Le stablecoin consentono un regolamento quasi istantaneo, 24 ore su 24, aggirando le vecchie e costose reti bancarie corrispondenti. Per i pagamenti transfrontalieri, questo sistema rischia di rendere obsoleto lo SWIFT. Se si considera che i costi medi delle rimesse globali si aggirano intorno al 6,5% su flussi di 900 miliardi di dollari, le stablecoin potrebbero azzerare queste commissioni. Non a caso, colossi come Western Union , il re delle rimesse transfrontaliere stanno correndo ai ripari presentando una propria stablecoin.

- Infrastruttura per le Criptovalute: Agiscono come valuta di base per l’ecosistema crypto, permettendo ai trader di entrare e uscire dagli asset rischiosi senza mai toccare il sistema bancario tradizionale. Questo è stato l’elemento di successo iniziale, che in realtà non si è mai esaurito.

- Inclusione Finanziaria (e fuga di capitali): In Paesi con sistemi bancari deboli o inflazione alle stelle, le stablecoin ancorate al dollaro offrono una riserva di valore accessibile a chiunque abbia uno smartphone. Questo fenomeno accelera la fuga di capitali dalle economie emergenti (Sud America e Africa in primis), incanalando ulteriori fondi verso il debito statunitense.

La minaccia per le banche e l’economia reale

Dal punto di vista della teoria economica, ed è qui che la questione si fa spinosa, le banche tradizionali fanno affidamento sui depositi per erogare prestiti. Le stablecoin alterano questo meccanismo in tre modi:

- Disintermediazione dei depositi: Se famiglie e imprese detengono stablecoin, le banche perdono la loro fonte di finanziamento più economica e stabile, cioè i conti correnti. Se lo posso possedere su un telefono ed è mio, non in deposito fiduciario presso un isituto di credito, tanto meglio.

- Riduzione della creazione di credito: Le riserve delle stablecoin sono investite in Titoli del Tesoro e pronti contro termine, non in prestiti alle imprese. Questo drena liquidità dall’economia reale per finanziare la spesa pubblica. Per gli Stati Uniti, con un debito mostruoso di 38.000 miliardi di dollari da rinnovare a breve, questa è una manna dal cielo, ma per il settore privato è un disastro.

- Rischio pro-ciclico: In caso di crisi, la percezione delle stablecoin come “più sicure” delle banche commerciali potrebbe innescare una corsa agli sportelli digitali devastante. La stable coin costituita con Genius Act non fallisce, non può fallire, tranne che nel caso di default dello stato. Se la moneta è quella interna, nazionale, il caso è estremamente remoto.

Oggi il mercato vale 300 miliardi di dollari, ma le previsioni puntano a 4.000 miliardi entro il 2030. Se questa crescita avverrà, sarà cannibalizzando i depositi bancari. Le banche lo sanno, e non sorprende che la recente legislazione sulle criptovalute si sia arenata a causa della violenta attività di lobbismo del settore creditizio.

In sintesi, mentre il Tesoro USA brinda alla nuova domanda per il proprio debito, l’economia reale rischia una grave contrazione del credito. L’innovazione finanziaria, ancora una volta, rischia di socializzare i costi e privatizzare i profitti.

La Russia blocca l’export di nitrato di ammonio: la tempesta perfetta sui fertilizzanti e il rischio shock alimentare

Il grande freddo sul bando al petrolio russo: Bruxelles mette la retromarcia (e riscopre l’oleodotto Druzhba)

Un singolo gene dietro il 93% dei casi di Alzheimer: il cambio di paradigma che la scienza medica non si aspettava

Referendum: Una rondine non fa primavera

You must be logged in to post a comment Login