Attualità

La politica della FED sarà molto dolorosa, e potrebbe vedere un vincitore inaspettato…

“Una cosa è certa: per essere efficace, la Fed dovrà infliggere più perdite agli investitori azionari e obbligazionari rispetto a quanto ha fatto finora“, ha affermato Bill Dudley, ex presidente della Fed, dicendo senza mezzi termini ciò che i suoi banchieri centrali in servizio attivo osano a malapena sussurrare.

“I partecipanti al mercato si aspettano tassi a breve più elevati per indebolire la crescita economica e costringere la Fed a invertire la rotta nel 2024 e nel 2025, ma proprio queste aspettative stanno impedendo l’inasprimento delle condizioni finanziarie che renderebbe più probabile un tale risultato“, ha spiegato Dudley, grattandosi la superficie dell’inquietante situazione in cui si trova ora la Federal Reserve. L’effetto però di queste aspettative sarà peggiorativo: il risultato di raffreddamento dell’economia sarà ottenuto con un’azione ancora più forte, perché prima dovranno essere schiacciate le aspettative di una FED morbida, disposta a fermarsi al primo rallentamento del mercato finanziario.

“Ciò significherebbe aumentare il tasso sui fondi federali notevolmente più alto di quanto attualmente previsto. In un modo o nell’altro, per tenere sotto controllo l’inflazione, la Fed dovrà spingere in alto i rendimenti obbligazionari e abbassare i prezzi delle azioni“, ha affermato Dudley.

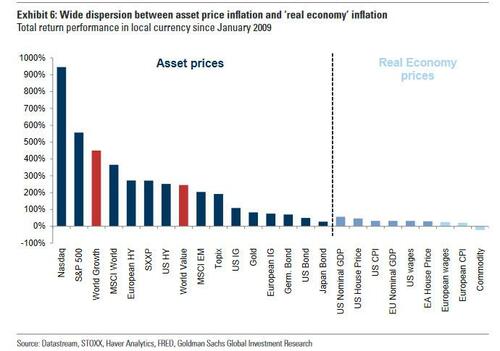

Raffreddare un’economia surriscaldata in un momento di de-globalizzazione e di guerra fredda sarà estremamente doloroso, e per capirlo basta valutare il rapporto fra crescita speculativa dei valori finanziari e quella dell’economia reale, come si può vedere nell’immagine sottostante.

Il problema è stato creato negli ultimi 25 anni e non si risolverà nello spazio di un mattino e senza ricadute economiche pesanti.

Ai tempi in cui l’economia statunitense aveva meno debito e leva finanziaria, quando le attività finanziarie avevano valutazioni più basse e quando la ricchezza era meno concentrata, gli alti e bassi dell’economia reale guidavano i mercati finanziari. Si trattava di un’epoca in cui la FED, con i propri strumenti tradizionali poteva guidare l’economia. Ora, fra leva finanzia e speculazione enorme sui beni finanziari, abbiamo la situazione esattamente opposta, come si è già visto nel 2007: è la finanza che condiziona e guida l’economia reale, e questo può avere delle ricadute enormi. Dovendo colpire l’economia finanziarizzata la FED rischia di colpire l’economia reale, in un momento in cui è più debole.

Chi può essere il silenzioso vincitore in una sfida che vede la fine, o la diminuzione, della corsa alla globalizzazione e all’ottimizzazione? Un paese che è rimasto finanziariamente in secondo piano: il Giappone.

Il Giappone ha visto una svalutazione dello Yen, ma è un paese altamente avanzato dal punto di vista produttivo, che ha capacità logistiche notevoli, e che adesso, con la svalutazione dello Yen, torna a essere un interessante centro di produzione. La svalutazione comprime il peso del costo del lavoro, che comunque spesso, a causa della crisi di lungo termine, è allineato attualmente sugli stipendi minimi. In un mondo che si disaccoppia il Giappone torna a essere un interessante hub produttivo e questo potrebbe incidere anche sui corsi azionari del Giappone, puniti da lungo tempo.

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Caccia di sesta generazione: l’India sceglie la Francia e salva il programma FCAS dopo il crollo europeo

Elon Musk costruisce l’edificio più grande della Terra: la gigantesca Terafab è una rivoluzione o un punto debole?