Attualità

La lettera dell’ABI agli italiani ed il risparmio al tempo del bail-in

![]()

Il sistema bancario è nella bufera. Dopo le proteste dei risparmiatori che si sono visti azzerare i loro investimenti con l’ormai famigerato salvataggio di Banca Etruria e delle altre tre banche locali, proteste che non accennano a placarsi e che hanno comportato picchetti e manifestazioni davanti alle sedi degli Istituti coinvolti, l’ABI, con una decisione che non ha precedenti, il 31 dicembre ha fatto pubblicare sulle maggiori testate una lettera rivolta a tutti gli italiani: questo è il testo integrale

Dopo sette anni di dura crisi, l’Italia incomincia a rivedere la luce. La ripresa va alimentata. Lo stanno facendo anche le banche italiane, di ogni dimensione e forma giuridica, sane, solide e affidabili che garantiscono risparmiatori e investitori responsabili.

Degli altri paesi europei, nonostante i massicci AIUTI DI STATO ricevuti fino al 2014, sono state circa 1000 le banche andate in crisi.

Anche le Banche sono imprese che, nella generalità dei casi, PAGANO le crisi e il mancato rimborso dei prestiti e continuano a fare credito a imprese e famiglie.

Il riassetto di 4 banche, da tempo in difficoltà, ha creato dolorose ripercussioni anche su una parte minoritaria degli investitori, mentre lo stesso mondo bancario, DA SOLO, con senso di responsabilità ha sostenuto, con un esborso di oltre 2 miliardi di euro, la rinascita delle 4 banche, il risparmio dei depositanti e migliaia di posti di lavoro. Il nostro impegno continua.

Associazione bancaria italiana

Questa lettera merita un commento e qualche considerazione.

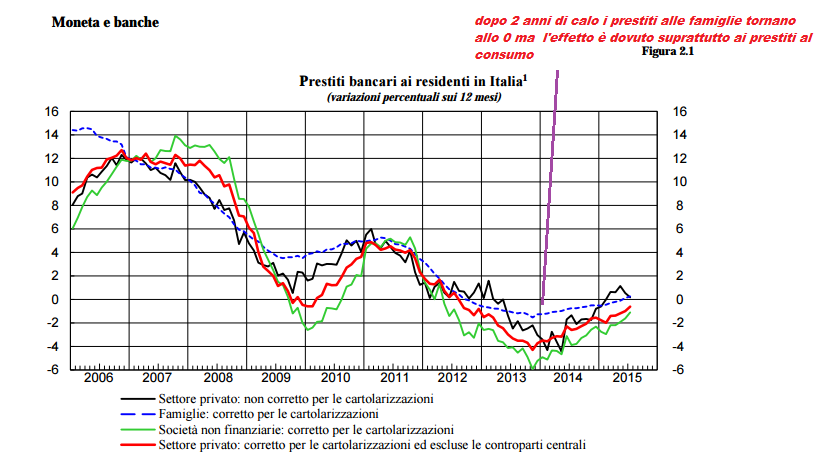

Innanzitutto la premessa: chiunque segue questo blog sa benissimo che non c’è alcuna ripresa e che si è in presenza solo di un concatenarsi temporaneo di favorevoli circostanze, destinate ad esaurirsi (crollo del prezzo dell’energia e delle materie prime, QE che ha spinto in basso gli interessi sul debito pubblico, euro debole rispetto al dollaro), che ha permesso all’Italia una crescita di un miserevole 0,6%, quasi tutto dovuto al settore auto (FCA) ed alla ricostituzione di scorte industriali. In questo scenario le banche, anche giustamente, erogano prestiti col contagocce alle famiglie ed alle aziende, come si evidenzia in questo grafico:

Fonte: finanzaonline.com

l’accenno al continuare nonostante tutto a concedere credito è pertanto come il resto della premessa falso e distorsivo della realtà.

A parte ogni commento sul successivo pistolotto autocelebrativo riguardo alle banche italiane “sane, solide ed affidabili”, che è una favola che ci si racconta volentieri, ma è appunto una favola, quello che mi interessa evidenziare è il riferimento ai risparmiatori ed agli investitori “responsabili”, come destinatari delle garanzie che il sistema bancario offre. È del tutto evidente che chiedere responsabilità agli investitori è un tentativo di deresponsabilizzare le banche per il disastro avvenuto con lo sciagurato bail-in all’italiana e per i bail-in futuri che ci aspettano.

L’investitore responsabile è per definizione quello che è consapevole del tipo di investimento a lui adatto e che conosce gli strumenti finanziari e sa valutarne il grado di rischio. Per essere tale però servono due condizioni: che il risparmiatore/investitore sia competente o che abbia le basi per comprendere il mercato finanziario e, soprattutto, che abbia tutte le informazioni necessarie per scegliere responsabilmente. La prima condizione è importante, ma non necessaria, nel senso che con del puro buon senso ed evitando gli strumenti complessi si può ovviare ad un’ignoranza del tutto legittima, ma la seconda condizione è necessaria per qualsiasi tipologia di investitore e presuppone una perfetta simmetria informativa, simmetria che invece non esiste, con buona pace dell’ABI, come il caso degli obbligazionisti subordinati azzerati dimostra.

La realtà infatti ci ha mostrato funzionari bancari e promotori che hanno nascosto o minimizzato il rischio insito nello strumento subordinato, utilizzando spesso, con i più ingenui, un metodo simile a quello del “principio di autorità”: poiché era una banca seria e solida a proporla, l’obbligazione subordinata doveva essere per forza un investimento solido e sicuro. A quelli un po’ più smaliziati si giocava sul fattore “zero rischio reale”: sì, lo strumento in sé può essere ASTRATTAMENTE rischioso, ma potete immaginare che una banca solida come ZXY possa mai trovarsi in dissesto tale da mettere a rischio REALMENTE il vostro risparmio? A tutti poi si è comunque nascosto che, mentre in Italia, grazie a Vargas, si è deciso di considerare come semplice il bond subordinato e quindi piazzabile anche alla clientela comune, in Europa, pur lasciando piena libertà ai singoli Stati, si consigliava di considerarli strumenti complessi e quindi di destinarli solo ad investitori professionali e che, successivamente al collocamento, molte banche avevano cambiato i prospetti ex post, evidenziando la rischiosità dei bond già sottoscritti. Queste informazioni basilari per valutare il grado di rischio sono state omesse, aggravando l’asimmetria informativa “naturale” che vige nel mercato e che deriva dal semplice fatto che la gente comune non segue le comunicazioni delle imprese e delle autorità finanziarie, non legge bilanci e studi e non passa ore ad esaminare gli andamenti storici dei titoli, per cui non ha molte delle informazioni che gli operatori professionali hanno. In un mondo ideale questa asimmetria sarebbe coperta dal promotore finanziario, il quale comunicherebbe al risparmiatore quanto di sua conoscenza, utile per una valutazione “responsabile” dell’investimento. Nel mondo reale, detta in maniera spiccia, si tira semplicemente a fregare pur di piazzare titoli utili alla banca per finanziarsi o per rendere solido il proprio patrimonio.

Scaricare quindi sul risparmiatore l’onere di essere “responsabile” di per sé, ben sapendo che le banche se ne guardano bene dal fornire le informazioni che gli servirebbero per poter essere tale, è un mettere le mani avanti da parte dell’ABI del tutto ipocrita ed inaccettabile ed è funzionale al discorso successivo che chiude la lettera. Dopo infatti la stilettata implicita all’Europa che ha permesso finora agli altri Stati il salvataggio con aiuti pubblici di oltre 1.000 banche, la missiva si conclude con l’ovvia notazione che le banche sono imprese che possono andare in difficoltà e che comunque, nonostante le “dolorose ripercussioni” su una parte “minoritaria” degli investitori, il settore bancario, con il salvataggio privato e la costituzione delle quattro “nuove” banche, ha evitato ripercussioni su imprese e depositanti e permesso la conservazione di migliaia di posti di lavoro.

Una difesa vera e propria del bail-in come strumento ottimale di risoluzione, pur con qualche “danno collaterale”. Peccato che tutto ciò contrasti con i nostri principi costituzionali economici e segnatamente con l’art. 47 sulla tutela del risparmio.

Invitandovi a rileggere la mia scheda sulla portata dell’articolo in questione, quello che si fa finta di ignorare da parte dell’ABI è che la nostra Costituzione non pretende alcuna conoscenza del mercato da parte del normale risparmiatore, che è il destinatario della tutela, ma impone allo Stato di regolare, coordinare e controllare l’attività di raccolta del risparmio da parte delle banche, proprio per evitare che esso possa essere dilapidato o distrutto. Qualsiasi meccanismo quindi che comporti questo rischio viola la norma e lo spirito dell’art. 47, anche se è un sistema che sembra punire principalmente gli speculatori.

Per comprendere la questione bisogna partire da una considerazione: la tutela costituzionale del risparmio e quella di alcuni altri diritti economici del lavoratore, (lavoro, giusta retribuzione, pensione) di cui agli artt. 36, 38 e 47 Cost. hanno lo scopo di impedire che il cittadino, considerato parte debole, possa rinunciare ai propri diritti o perderli: la norma ad esempio che rende illegittima qualsiasi rinuncia sul dovuto per il dipendente o quella che rende nulla la rinuncia alle ferie o al versamento dei contributi previdenziali sono tutele che hanno appunto come ratio l’interesse a che i diritti alla giusta retribuzione, al riposo psico-fisico del lavoratore ed al sostentamento durante la vecchiaia siano effettivi, al di là della formale volontà contraria eventualmente espressa dal lavoratore. Riguardo il risparmio, la nullità del contratto d’investimento in prodotti ad elevato rischio di perdita del capitale a chi non ha le conoscenze per esserne consapevole ed il divieto di collocare alcuni prodotti ad investitori non professionali rientrano anch’esse in questa logica per cui una eventuale dichiarazione contraria di sottoscrizione volontaria di questi strumenti sarebbe inefficace.

Essendo quindi queste norme costituzionali norme che pongono una tutela che può definirsi “coattiva”, poiché si attua anche contro l’apparente volonta contraria del soggetto tutelato, il loro ambito di applicazione è rafforzato, e qualsiasi atto che si ponga in semplice distonia, anche se non viola specifiche norme, anche se attuato secondum legem o per rispetto di una direttiva europea, deve essere considerato una violazione del loro dettato e non può in alcun caso avere effetto sul lavoratore/risparmiatore, mettendo in pericolo il suo reddito, la sua pensione od il suo risparmio.

Il bail-in è un provvedimento che rientra pesantemente in questo ambito: non solo colpisce l’investitore in determinati titoli, senza distinguere se sia uno speculatore professionale o meno, ma autorizza anche nei confronti di chi è semplice depositante la distruzione parziale o totale del risparmio. Tutto ciò oltretutto secondo una logica a dir poco insensata: il risparmiatore viene chiamato a risanare come se fosse in qualche modo complice e quindi responsabile dello stato di dissesto, come se egli avesse potuto in qualche modo influenzare la gestione della banca e quindi rispondere delle azioni sconsiderate.

Tutto il sistema del bail-in è pertanto totalmente anticostituzionale: il fatto che ciò venga giustificato con la necessità di tutelare altri soggetti, che altrimenti perderebbero i loro diritti è il solito sistema europeo di competizione al ribasso, per cui per continuare a godere di qualcosa bisogna rinunciare a qualcos’altro, ponendo odiosamente in competizione diritti con diritti.

Gli inglesi lo definirebbero: “pick your poison”. Ma è una logica che uno Stato sovrano e garante della Costituzione deve recisamente rifiutare.

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

L’Europa e la “dissipazione silenziosa”: così Bruxelles vuole colpire chi fallisce restando fermo