EconomiaFinanzaUSA

La Fed “implora” le banche di prendere 50 miliardi: il balletto della liquidità di fine mese sul mercato Repo

La Fed “implora” le banche di prendere 50 miliardi di dollari a basso costo per calmare i tassi di mercato, ma la liquidità totale non cambia: ecco il “balletto” di fine mese tra SRF e RRP che svela le tensioni del sistema.

Sembra quasi una battuta, ma non lo è: la Banca Centrale che “implora” le banche private di prendere i suoi soldi per fare profitti facili. Eppure, è esattamente quello che è successo.

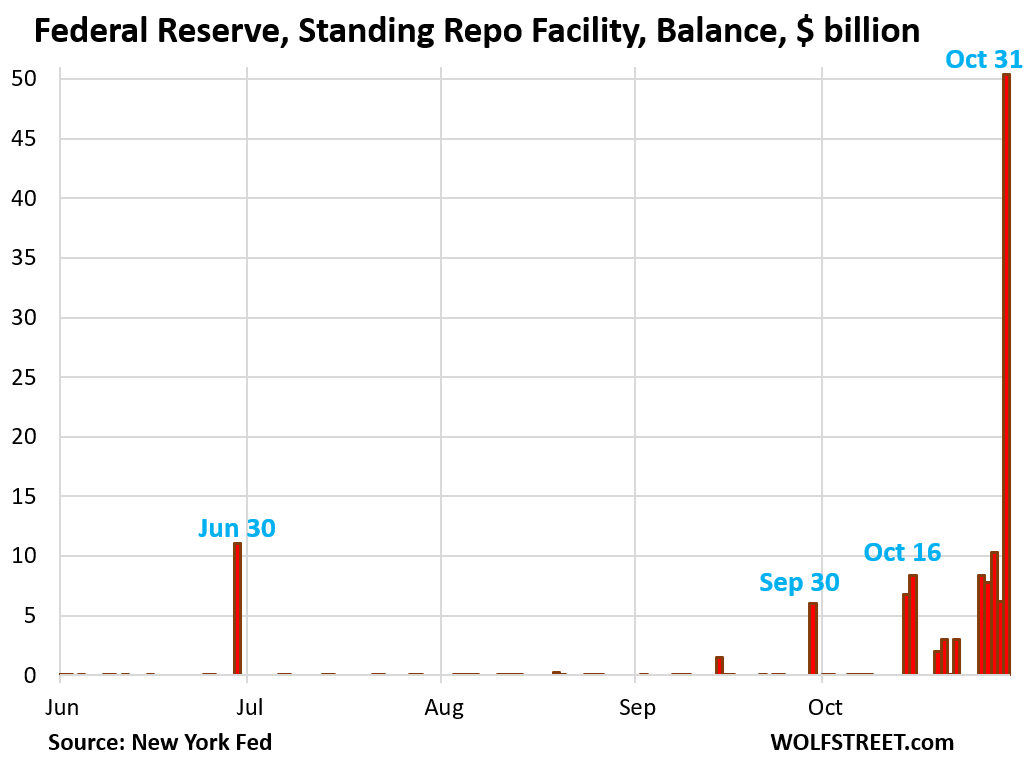

Il discorso di Lorie Logan, presidente della Fed di Dallas, di venerdì mattina è arrivato con un tempismo perfetto, anche se lei non poteva ancora sapere i dati esatti. Avrebbe però sicuramente apprezzato: l’utilizzo della Standing Repo Facility (SRF) della Fed, dove le banche possono prendere in prestito liquidità overnight (attualmente al 4,0%), è schizzato al record di 50 miliardi di dollari.

Poco prima, la stessa Logan si era lamentata: “Sono rimasta delusa nel vedere i tassi su un’ampia quota di transazioni repo tri-party superare il tasso SRF questa settimana”. In pratica, i tassi sul mercato interbancario erano più alti di quelli offerti dalla Fed, ma le banche, inspiegabilmente, non ne stavano approfittando. Perché le banche pagavano di più i fondi necessari alla loro attività?

Nel suo discorso, ha quindi “esortato” i dealer (le grandi banche) a usare l’SRF quando è “economico” farlo, ovvero quando possono prendere a prestito dalla Fed a un tasso inferiore e prestare al mercato a un tasso superiore, intascando la differenza (spread). Un arbitraggio da manuale che, tra l’altro, aiuta la Fed a mantenere i tassi repo sotto controllo, vicini ai tassi ufficiali.

E venerdì, finalmente, i dealer hanno ascoltato. Hanno preso 20 miliardi nell’asta mattutina e 30 miliardi in quella pomeridiana. Totale: 50 miliardi. QUesto movimento non è sfuggiuto a Wolfstreet, che lo ha messo in evidenza in questo grafico:

Alla fine le banche hanno preferito la Federal Reserve ai mercati, costosi, interbancari, ma perché questo è importante?

Cos’è l’SRF e perché è importante?

Spieghiamolo semplice. Il mercato “repo” (Repurchase Agreement) è l’impianto idraulico del sistema finanziario: è dove le banche e le grandi istituzioni si prestano liquidità a brevissimo termine (spesso solo per una notte) usando titoli (come i T-Bond) come collaterale.

- L’SRF (Standing Repo Facility): È uno “sportello” della Fed. Se i tassi sul mercato repo salgono troppo (c’è carenza di liquidità), le banche possono andare dalla Fed e chiedere un prestito overnight a un tasso fisso (il tasso SRF, ora 4,0%). Questo dovrebbe agire da plafone (tetto) per i tassi.

- I Prestiti di Venerdì: I 50 miliardi presi venerdì sono “overnight”. Ciò significa che lunedì le banche li restituiranno alla Fed (che riavrà i suoi 50 miliardi) e si riprenderanno il collaterale. È un’iniezione di liquidità temporanea per gestire le tensioni di fine mese.

Il colpo di scena: la liquidità va anche in senso opposto

Mentre le banche prendevano 50 miliardi dalla Fed, qualcun altro depositava quasi la stessa cifra presso la Fed.

Stiamo parlando dell’ON RRP (Overnight Reverse Repo), che è esattamente l’opposto dell’SRF. Qui sono i Fondi Monetari (MMF) che, avendo liquidità in eccesso, la parcheggiano presso la Fed, guadagnando un interesse (attualmente il 3,75%).

Venerdì, anche gli ON RRP sono schizzati a 52 miliardi di dollari (da quasi zero della settimana prima).

Il risultato netto di questo “balletto della liquidità”?

- SRF: +50 miliardi (liquidità iniettata dalla Fed)

- ON RRP: -52 miliardi (liquidità drenata dalla Fed)

Effetto netto sulla liquidità: -2 miliardi. In pratica, un gigantesco rimescolamento di fondi a somma quasi zero, tipico delle scadenze di fine mese e fine trimestre, ma con volumi record da un lato.

Questo è l’effetto di un mercato Repo, interbancario, che non ha funzionato: le banche avevano grande liquidità, ma la prestavano troppo cara. Allora le banche, anche su sollecitazione delle autorità, hanno preso in prestito i soldi dal fondo SRF. La linquidità bancaria, abbondantissima, è rimasta nelle mani delle banche, che l’hanno riconsegnata alla FED come reverse repo. Quindi il problema è che i tassi Repo sono troppo alti, un problema di prezzo, non di disponibilità.

Perché i tassi Repo sono diventati “roventi”?

Il vero nodo è la volatilità dei tassi. Il SOFR (Secured Overnight Funding Rate), che traccia un segmento da 3.000 miliardi di dollari al giorno del mercato repo, è diventato instabile.

Normalmente, il SOFR dovrebbe stare sotto il tasso che la Fed paga alle banche sulle riserve (IORB, ora 3,9%). Invece, giovedì il SOFR era al 4,04%, con picchi intraday fino al 4,27%.

Ecco l’opportunità di arbitraggio che la Fed vuole che le banche sfruttino:

- Tasso di mercato (SOFR): 4,04% (e oltre)

- Tasso Fed (SRF): 4,0%

- Azione della banca: Prendo a prestito dalla Fed al 4,0% tramite l’SRF e presto immediatamente sul mercato repo al 4,04% (o più), guadagnando 0,04% (o più) senza rischio.

Venerdì, le banche si sono finalmente decise a incassare questo profitto “offerto” dalla Fed.

La stessa Logan ha citato queste dinamiche di mercato come supporto alla decisione del FOMC (il braccio operativo della Fed) di terminare il Quantitative Tightening (QT) a partire dal 1° dicembre. Il QT ha drenato così tanta liquidità dal sistema (svuotando tra l’altro la ON RRP che a inizio 2023 conteneva 2,3 trilioni di dollari) che ora l’impianto idraulico inizia a mostrare segni di stress.

Logan ha concluso che l’SRF andrebbe ulteriormente migliorato tramite la “compensazione centrale” (central clearing), per rendere questo arbitraggio ancora più facile ed efficiente, specialmente “in caso di stress finanziario”. In pratica, la Fed vuole che le banche agiscano da stabilizzatori, e le sta incoraggiando a farlo guadagnandoci sopra. Questo permetterebbe alla Federal Reserve di controllare i tassi sul mercato interbancario, che non verrebbero a superare quanto lei chiede per il SRF. Per ora questo meccanismo non funziona sempre

Domande e risposte

Cos’è esattamente la “Standing Repo Facility” (SRF) della Fed?

L’SRF è uno strumento, uno “sportello” permanente della Federal Reserve. Permette alle banche primarie e ad altre istituzioni finanziarie idonee di prendere in prestito liquidità (dollari) dalla Fed su base overnight (per una notte). Per farlo, devono fornire alla Fed titoli di alta qualità (come i buoni del Tesoro USA) come garanzia (collaterale). Il tasso d’interesse è fissato dalla Fed (attualmente 4,0%) e agisce come un “tetto” (plafone) per i tassi di interesse a brevissimo termine sul mercato: se i tassi sul mercato salgono sopra il tasso SRF, per le banche diventa conveniente prendere a prestito dalla Fed.

Perché le banche hanno preso in prestito la cifra record di 50 miliardi?

Semplicemente, per profitto. I tassi sul mercato repo (il mercato dove le banche si prestano liquidità a breve) erano saliti sopra il tasso offerto dalla Fed. Il tasso SRF era al 4,0%, mentre i tassi di mercato (SOFR) erano al 4,04% con picchi fino al 4,27%. Le banche hanno quindi potuto prendere a prestito dalla Fed al 4,0% e prestare immediatamente quegli stessi soldi sul mercato a un tasso superiore, guadagnando la differenza (spread) senza alcun rischio. È un arbitraggio che la Fed stessa incoraggia per aiutare a calmare i tassi.

Se la Fed ha “iniettato” 50 miliardi, perché la liquidità totale non è aumentata?

Perché nello stesso giorno si è verificato un movimento opposto di portata simile. Mentre le banche prendevano 50 miliardi dalla Fed tramite l’SRF, i fondi monetari (MMF) depositavano 52 miliardi presso la Fed tramite l’ON RRP (Reverse Repo). L’SRF inietta liquidità, l’ON RRP la drena. L’effetto netto è stato quasi nullo (-2 miliardi). Si è trattato di un grande “rimescolamento” di fondi, tipico delle tensioni di fine mese, dove la liquidità si è spostata da chi ne aveva troppa (i MMF) a chi ne aveva bisogno (il mercato repo), usando la Fed come intermediario.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

La Cina vara l’”Isola Galleggiante”: la nuova piattaforma per dominare le risorse e la ricerca sottomarina

Spagna, il paradosso della bolla immobiliare silenziosa: i prezzi volano a +16%, ma le vendite crollano

You must be logged in to post a comment Login