Attualità

La cartolarizzazione e la fallacia delle Bad Bank (di Fabrizio Zulli)

Definendo come fallacia “ogni forma di argomento che sembri corretta ma che, in seguito a esame più attento, si dimostri non essere tale”, ci apprestiamo a fare alcune brevi considerazioni in merito alla creazione delle cosiddette Bad Bank, la cui operatività ci sembra più bad… di bank.

Così com’è spiegato nel comunicato del Ministero dell’Economia e delle Finanze, lo schema della Bad Bank prevede la concessione di garanzie statali (Garanzia Cartolarizzazione Sofferenze – GACS) nell’ambito di operazioni di cartolarizzazione tramite Special Purpose Vehicle che abbiano come sottostanti i crediti in sofferenza del sistema bancario.

La prima considerazione riguarda la limitatezza della garanzia alle tranche senior, cioè quelle più sicure, che sopportano per ultime le eventuali perdite derivanti da recuperi sui crediti inferiori alle attese. «Non si potrà procedere al rimborso delle tranche più rischiose (junior e mezzanine), se non saranno prima state integralmente rimborsate le tranche senior garantite dallo Stato».

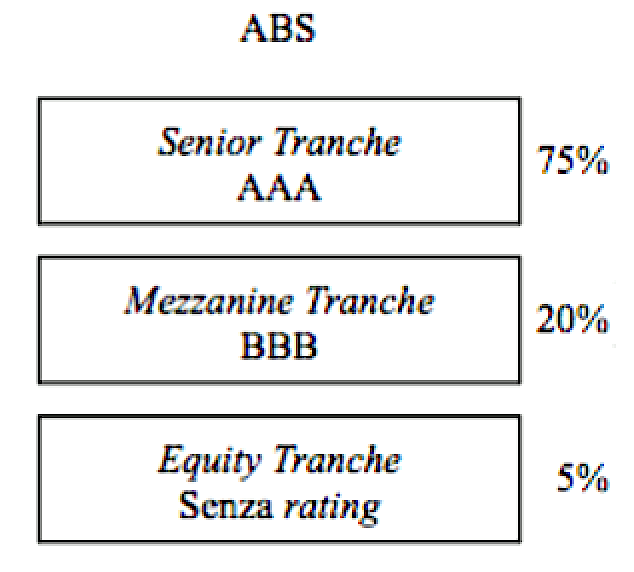

Ora, in uno schema di cartolarizzazione (vedi foto), lo spacchettamento usualmente dovrebbe prevedere una buona parte di senior tranche, seguite dalle mezzanine tranche e dall’equity tranche. Dato che i sottostanti l’operazione sono crediti in sofferenza, è evidente che tali percentuali non potranno essere rispettate, e le senior tranche potranno rappresentare solamente una minima parte dello schema, in funzione dei flussi di cassa previsti dal recupero di tali crediti (secondo le stime di Bankitalia: il solo tasso di recupero dei crediti in sofferenza si aggira intorno al 58%).

In foto: lo schema tipico delle obbligazioni strutturate di un Asset Backed Securities.

Questo vuol dire che saranno collocate sul mercato tranche buone (garantite) e tranche cattive (non garantite). La presenza della garanzia pubblica, a queste condizioni, non faciliterà di certo il finanziamento delle operazioni di cessione delle sofferenze; per questo le Borse non hanno accolto con ottimismo le modalità operative delle Bad Bank, ipotizzando che le banche saranno lo stesso costrette, quanto prima, a ricapitalizzare.

La seconda considerazione riguarda il prezzo della garanzia, che secondo il nuovo comunicato del MEF, sarà calcolato prendendo come riferimento i prezzi dei Cds (Credit Default Swap) degli emittenti italiani con un livello di rischio corrispondente a quello dei titoli garantiti che avranno preventivamente ottenuto un rating uguale o superiore all’Investment Grade (sul giudizio delle agenzie di rating ci sarebbe da discutere: citofonare Lehman Brothers).

Ciò significa che lo Stato, per il tramite della Cassa Depositi e Prestiti, assumerà il ruolo di protection seller (in un’operazione simile a quella di un Credit Default Swap, ma solamente per la tranche senior) vendendo tali garanzie a prezzi di mercato, come fossero veri Cds, e incassando i premi che le banche pagheranno per cartolarizzare i crediti in sofferenza.

Attenzione però! Il mercato dei Cds è già in subbuglio di suo, come abbiamo documentato qui.

Due domande a questo punto ci sorgono spontanee:

– chi deciderà quando scatta la garanzia di copertura statale in caso di credit event, cioè quando il flusso di cassa derivante dal recupero di tali crediti sarà minore o nullo? Non dimentichiamo che sono già crediti in sofferenza;

– ma soprattutto, queste Bad Bank serviranno a qualcosa?

Ohibò!

@fabriziozulli

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

La trappola di Ceuta e la lezione del 1975: così il Marocco usa le masse per piegare l’Europa

Spagna in fiamme, Madrid a rischio: dietro la tragedia dei roghi non c’è solo il caldo, ma il mega-taglio dello Stato alla prevenzione

La Cina usa le intelligenze artificiali americane per addestrare l’esercito: così Pechino impara a prevedere le mosse degli USA