Conti pubblici

LA COMMISSIONE EUROPEA SAPEVA CHE L’AUSTERITA’ NON FUNZIONA. IL MOLTIPLICATORE CRITICO: STORIA DI UN FALLIMENTO ANNUNCIATO

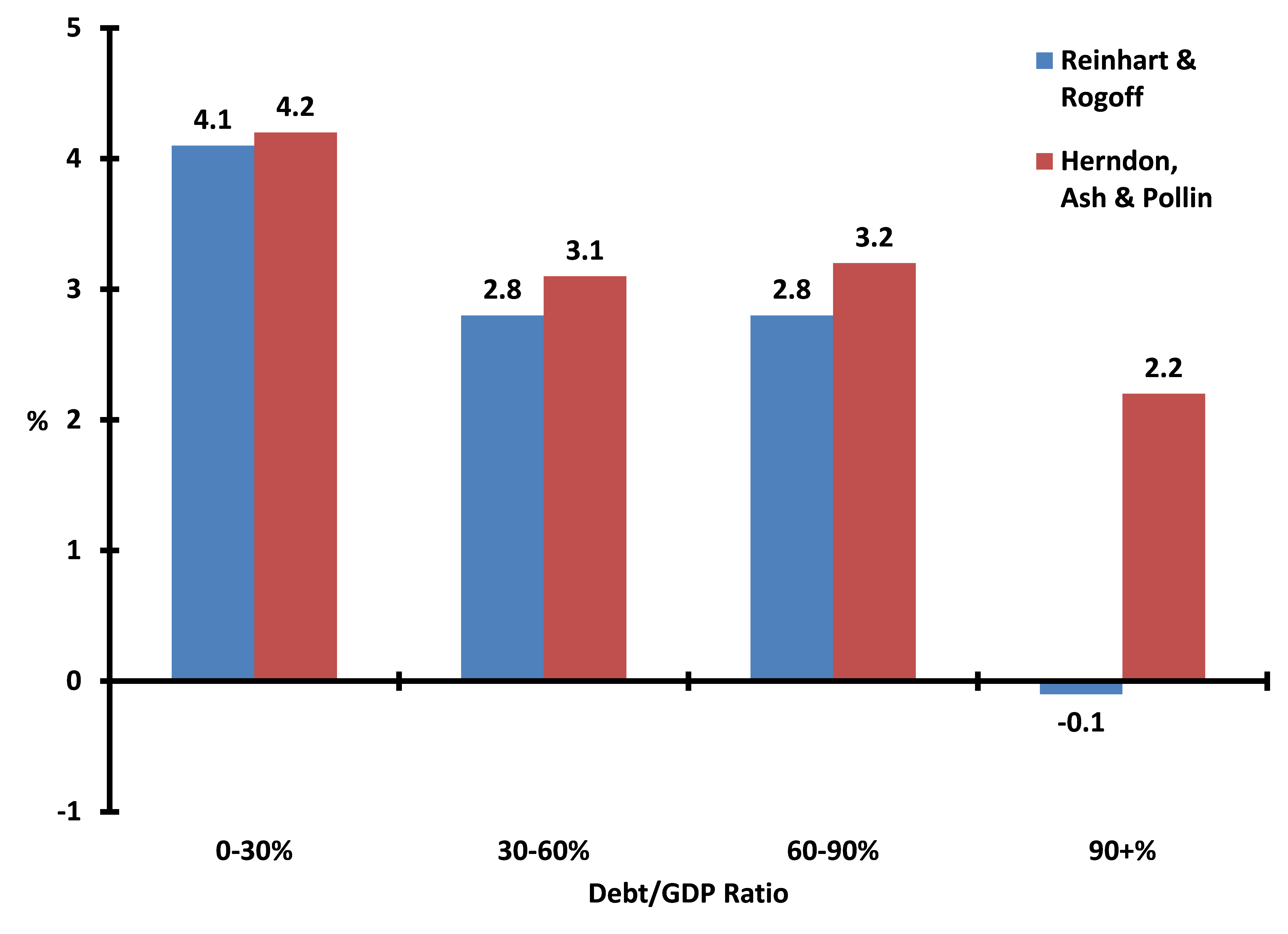

Quando è iniziata la crisi ci è stato detto che il problema principale era il debito pubblico, troppo alto, e che occorreva fare dei sacrifici per ridurlo. Cominciarono anche ad uscire paper scientifici che tentavano di dimostrarlo: il contributo più noto, quello che ha dato il “la” alla cosiddetta austerità espansiva, è stato realizzato da Carmen Reinhart e Kenneth Rogoff e pubblicato nel 2010 nella prestigiosissima American Economic Review. Secondo i due economisti mainstream l’evidenza empirica dimostrava una correlazione tra un alto rapporto debito/Pil (maggiore del 90%) e bassa crescita: confrontando molti Paesi, tra il 1945 e il 2009, avevano scoperto che quelli con i conti più in ordine, cioè con un debito sotto il 30 per cento del Pil, erano cresciuti in media del 4,1 per cento. Quelli con debito tra il 30 e il 90 del Pil del 2,8. Invece quelli con più del 90 per cento (come l’Italia) avevano avuto una crescita media negativa, pari a -0,1. Il superamento della soglia del 90 per cento diveniva pertanto una giustificazione oggettiva delle politiche di austerità. Per la verità, questa correlazione non significava necessariamente che vi fosse un nesso causale: in altre parole non spiegava se era l’alto rapporto debito/Pil a rallentare la crescita economica o se era la bassa crescita ad incrementare il rapporto debito/Pil. Fatto sta che il mainstream accolse questo paper quale il nuovo messia. Peccato che qualche anno più tardi, come noto, due professori dell’Amherst College in Massachusetts, Robert Pollin e Michael Ash, affidano ad un loro dottorando, Thomas Herndon, il compito di rifare i conti. Herndon scoprì che i conti dei due economisti erano sbagliati e che in realtà i paesi con il debito sopra il 90 per cento erano cresciuti, in media, il 2,2 per cento all’anno invece che -0,1 come stimato da Reinhart e Rogoff. Insomma, l’austerità espansiva si basava su una correlazione dovuta ai conti sbagliati! Nel seguente grafico si vedono in blu i valori (sbagliati) ricavati da Reinhart e Rogoff, mentre in rosso i valori esatti.

Tuttavia il mantra della crisi quale causa dell’eccessiva spesa pubblica è continuato imperterrito nonostante l’ammissione di Vitor Constâncio (vice presidente della BCE) il quale disse che: «gli squilibri si sono originati per lo più nella crescente spesa del settore privato, finanziata dal settore bancario dei Paesi debitori e creditori. Al contrario dei livelli del debito pubblico, il livello del debito privato è aumentato nei primi sette anni dell’euro del 27%. L’aumento è stato particolarmente pronunciato in Grecia (217%), Irlanda (101%), Spagna (75,2%), e Portogallo (49%), tutti paesi che sono stati sottoposti a grandissimo stress durante la recente crisi. La crescita repentina del debito pubblico, d’altra parte, è iniziata solo dopo la crisi finanziaria. [….] L’esposizione delle banche dei paesi del centro verso i paesi della periferia è più che quintuplicata tra l’introduzione dell’euro e l’inizio della crisi finanziaria. L’esplosione di questi afflussi di capitale si è distribuita in maniera disomogenea tra i paesi periferici, ma li ha influenzati tutti, e controllarne gli effetti è risultato estremamente difficile. Di conseguenza, l’afflusso di capitali relativamente a buon mercato si è trasformato in una gigantesca bolla del credito nei paesi che oggi sono sotto pressione».

Insomma: la BCE certifica che la crisi è stata causata da una gigantesca bolla del credito privato, tuttavia occorre tagliare la spesa pubblica poiché il rapporto debito/Pil si è impennato negli ultimi anni ed ai mercati (coloro che ci prestano i soldi) non piacciono le nazioni fortemente indebitate. E noi dobbiamo ubbidire ai mercati a qualunque costo!

Peccato che in un paper del luglio 2012, che potete scaricare all’indirizzo http://ec.europa.eu/economy_finance/publications/economic_paper/2012/pdf/ecp460_en.pdf, la Commissione Europea ci dica che esiste un valore del moltiplicatore fiscale, detto moltiplicatore critico, in corrispondenza del quale gli effetti positivi dei tagli di spesa vengono annullati dagli effetti negativi sul Pil. In altre parole il moltiplicatore critico individua il valore oltre il quale effettuare un consolidamento delle finanze pubbliche porta effetti negativi anziché positivi.

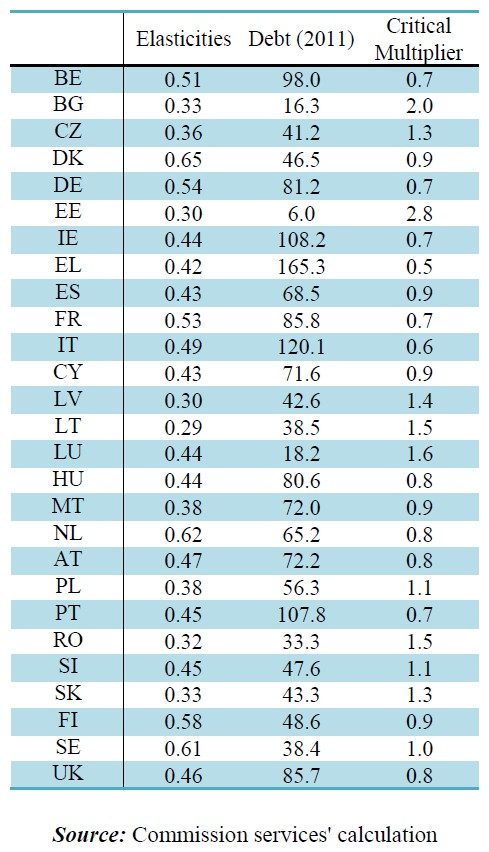

E la cosa bella è che il moltiplicatore critico dipende dal rapporto debito/Pil: quanto più un paese è indebitato e tanto più il valore del moltiplicatore critico si abbassa e quindi l’austerità diventa controproducente. Ergo applicare ricette di austerità in paesi fortemente indebitati quali Italia e Grecia non farà altro che peggiorare la loro situazione debitoria. È la stessa Commissione Europea che ce lo dice!

Vediamo i valori riportati nel paper:

Nel 2011, con un rapporto debito/Pil pari al 120,1%, il moltiplicatore critico per l’Italia valeva circa 0,6, adesso che abbiamo abbondantemente superato la soglia del 130% vale circa 0,5.

Arriviamo al punto cruciale: se avessimo un moltiplicatore fiscale superiore a 0,5 vorrebbe dire che le misure di austerità sarebbero matematicamente controproducenti.

Quanto vale il moltiplicatore fiscale in Italia? Secondo un paper della BCE di giugno 2015, a firma Warmedinger, Checherita-Westphal e Hernández de Cos, vale 1,39, secondo Batini, Callegari e Melina nel periodo 1981-2007 valeva 1,6 (adesso sarebbe certamente superiore perché è universalmente condiviso che in tempi di crisi il moltiplicatore aumenti), infine secondo Christiano, Eichenbaum e Rebelo attualmente vale oltre 3. Tutti valori ampiamente superiori al moltiplicatore critico pertanto le politiche di austerità non possono fare altro che PEGGIORARE i conti pubblici!

Guardiamo che mirabolante risultato in termini di rapporto debito/Pil è stato ottenuto in Grecia:

Nel 2012 si attua il piano della Troika con la manovra economica di Lucas Papademos et voilà, il grafico si impenna (passando dal 156,9% al 175%) vanificando l’operazione di riacquisto dei titoli di stato per un valore di 45 miliardi al prezzo di 15, pertanto riducendo l’ammontare del debito di ben 30 miliardi (un’enormità per l’economia greca). Senza tale operazione il rapporto debito/Pil del 2013 avrebbe tranquillamente sfondato la soglia del 190%.

E in Italia come è andata la cura prevista nella letterina della BCE del 5 agosto 2011 e poi messa in pratica dal governo Monti sul finire dello stesso anno?

Nel 2012 il rapporto debito/Pil si impenna passando dal 116,4% al 123,1%.

E negli altri paesi?

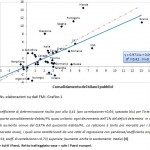

Verifichiamo gli effetti medi complessivi dei tagli alla spesa pubblica e degli aumenti della pressione fiscale nei seguenti Paesi:

Europa: Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Norvegia, Olanda, Polonia, Portogallo, Repubblica Ceca, Romania, Spagna, Svezia, Svizzera e Inghilterra;

Asia: Cina, Giappone, Hong Kong, India, Indonesia, Israele, Malesia, Tailandia, Taiwan, Russia e Sud Corea;

America: Argentina, Brasile, Canada, Messico e USA;

Oceania: Australia e Nuova Zelanda;

Africa: Sud Africa.

Poiché la retta di regressione è inclinata verso l’alto, un maggiore consolidamento determina in media un incremento del rapporto debito/Pil e per i paesi europei tale relazione risulta più marcata (vedi spezzata rossa) cioè il consolidamento dei bilanci pubblici comporta mediamente effetti negativi maggiori.

Risultato finale delle politiche di austerità? Poiché il Pil è diminuito e i debiti sono aumentati, ci viene imposto di (s)vendere i nostri beni attraverso le privatizzazioni e le cessioni. Chi è povero diventa più povero, chi è ricco diventa più ricco.

Viene o no il sospetto che siano quantomeno cialtroni?

Claudio Barnabè

Post scriptum: perché i valori del moltiplicatore critico sono così difformi tra loro? Si va da 1,39 di Warmedinger, Checherita-Westphal e Hernández de Cos ad oltre 3 di Christiano, Eichenbaum e Rebelo. Dipende molto dall’approccio adottato: i modelli mainstream, usando le parole del prof. Terenzio Cozzi, «incorporano l’ipotesi che i soggetti economici, dotati di aspettative razionali, siano tanto lungimiranti da prevedere che una restrizione fiscale decisa oggi abbia l’effetto di eliminare la possibilità di più ampi e dolorosi aggiustamenti fiscali futuri (ma considerati certi prima della decisione attuale). Perciò i consumatori, sentendosi già da subito più ricchi non dovendo più pagare quello che prima consideravano come debito, deciderebbero di consumare di più e le imprese, contando sui maggiori profitti derivanti dalla minor tassazione futura, deciderebbero di investire di più. A stimolare ulteriormente gli investimenti provvederebbe poi la riduzione dei tassi di interesse determinata dal minor rischio-paese che, oltre a beneficiare i conti pubblici, provocherebbe anche riduzioni del costo dei prestiti per le imprese. In aggiunta, tassi di interesse più bassi farebbero crescere la ricchezza finanziaria di famiglie e imprese contribuendo così all’aumento della domanda effettiva».

Insomma, secondo l’impostazione mainstream i consumatori e gli imprenditori, vedendosi ridurre il salario o il profitto, aumenterebbero i loro acquisti e i loro investimenti!!! Più diventi povero e più ti senti ricco!!! Roba da TSO (trattamento sanitario obbligatorio).

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.