Attualità

La Cina taglia le riserve obbligatorie. Da acqua al cavallo, ma questo non vuole bere…

Pechino cerca di muoversi per sostenere con lo strumento monetario il sistema bancario e finanziario interno, minacciato dal crollo di Evergrande. La PBOC ha tagliato il coefficiente di riserva obbligatoria bancaria per la seconda volta quest’anno, mentre Pechino ha comunicato che sta preparando una politica ad hoc per il settore immobiliare. Nessuna delle due mosse ha cambiato l’impressione generale secondo cui la Cina sta facendo il minimo indispensabile per sostenere l’economia.

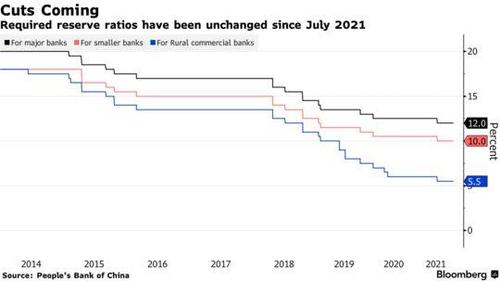

RRR non è altro che “Reserve requirement ratio”, la percentuale di riserve obbligatorie che le banche devono detenere a fronte agli impieghi. Tagliare questa percentuale significa dare alle banche la possibilità di fare più prestiti, e infatti si verranno a liberare circa 188 miliardi di dollari di risorse.

Tre giorni dopo che il premier Li Keqiang ha suggerito un taglio alla RRR, la PBOC ha debitamente seguito. La banca centrale ha subito affermato che il taglio dell’RRR è una manovra di routine, in parte per sostituire i prestiti MLF (cioè verso le città, Municila Liquidity Facility) in scadenza che le banche hanno preso in prestito dalla banca centrale. La PBOC ha affermato che la sua politica monetaria stabile non è cambiata, minimizzando l’idea che questo sia l’inizio di un ciclo di allentamento.

La crisi dei colossi immobiliari ormai bussa alle porte e l’impressione è che non ci sia ancora una politica chiara per risolverla, anche se il governo, comunque, si sta muovendo. Il Politburo lunedì ha promesso di fornire alloggi più convenienti l’anno prossimo. Ha indicato che Pechino adotterà più di un approccio dal lato dell’offerta, aumentando l’offerta di terreni e alloggi nel settore privato, per affrontare i prezzi elevati delle case, cosa che comunque darà lavoro al settore costruzioni gettandogli una ciambella di salvataggio, ma non è detto che questo cambiamento sarà sufficiente.

Vale la pena sottolineare che il precedente taglio del RRR a luglio non ha abbassato molto i costi complessivi dei prestiti aziendali, come ha sottolineato China Bull Research. Infatti, il tasso medio ponderato sui prestiti alle imprese è aumentato di 10 bps al 5,3% nel terzo trimestre. In altre parole, il taglio dell’RRR non è stato trasmesso all’economia reale se non in parte.

Dove sono finiti i soldi? Almeno una parte della liquidità è stata convogliata sul mercato obbligazionario, poiché gli investitori hanno preso in prestito fondi a breve termine nel mercato interbancario per acquistare titoli di stato.

Praticamente la Cina ha dato acqua, ma, nonostante il regime comunista, non può obbligare il cavallo a bere. I soldi non sono andati nei prestiti, ma sono rimasti semplicemente liquidi a breve per poter dar carburante a una prossima eventuale, spinta speculativa. Banche e investitori non vogliono investire nell’immobile ora, ma attendere qualche affare ad altro rendimento. Il contrario di quanto vorrebbe il politburo

HuffPost sbaglia: il consenso a Futuro Nazionale nasce da battaglie rimaste senza rappresentanza

Il paradosso dei “diplomati analfabeti”: il declino della scuola tedesca e l’allarme per l’economia

F-35 e veto USA: Trump “castiga” la Spagna di Sánchez. La Marina iberica rischia di avere una portaerei senza aerei

Huawei “Piega” la logica e le sanzioni: addio Legge di Moore, arriva la Legge del Tau per i microchip