CinaEconomia

La Cina sulla strada giapponese: gli economisti avvertono Pechino, “Serve una scossa monetaria o sarà troppo tardi”

Cina, allarme rosso deflazione: gli accademici di Pechino avvertono il governo. “Siamo come il Giappone, servono tassi zero e stimoli veri o sarà la fine della crescita”. Il deflattore del PIL crolla da 10 trimestri.

Mentre il mondo guarda altrove, a Pechino si sta consumando un dramma economico silenzioso, ma potenzialmente devastante. Non stiamo parlando di crolli di borsa spettacolari o di bolle immobiliari che esplodono con fragore, ma di un male più sottile e insidioso: la deflazione strutturale.

Secondo un recente rapporto proveniente da una delle istituzioni più prestigiose del Paese, la National School of Development dell‘Università di Pechino, la Cina deve agire immediatamente, e con una forza finora inedita, per evitare di scivolare in una spirale deflazionistica in stile giapponese. L’avvertimento è chiaro: a meno che il governo non introduca politiche decisamente più aggressive, i consumatori cinesi rischiano di rimanere intrappolati in una mentalità di attesa e risparmio che, una volta radicata, diventa “quasi impossibile da spezzare”.

I dati della crisi: il freddo dei numeri

Per comprendere la gravità della situazione, bisogna guardare oltre la propaganda ufficiale e analizzare i dati nudi e crudi. La situazione dei prezzi in Cina è piatta, anzi, preoccupantemente stagnante. Non si tratta di un fenomeno passeggero, ma di una tendenza che dura da anni.

Ecco un quadro sintetico degli indicatori che stanno allarmando gli economisti:

- Indice dei prezzi al consumo (CPI): Crescita inferiore all’1% per 33 mesi consecutivi.

- Prezzi alla produzione (PPI): Bloccati in una contrazione prolungata che dura da oltre tre anni.

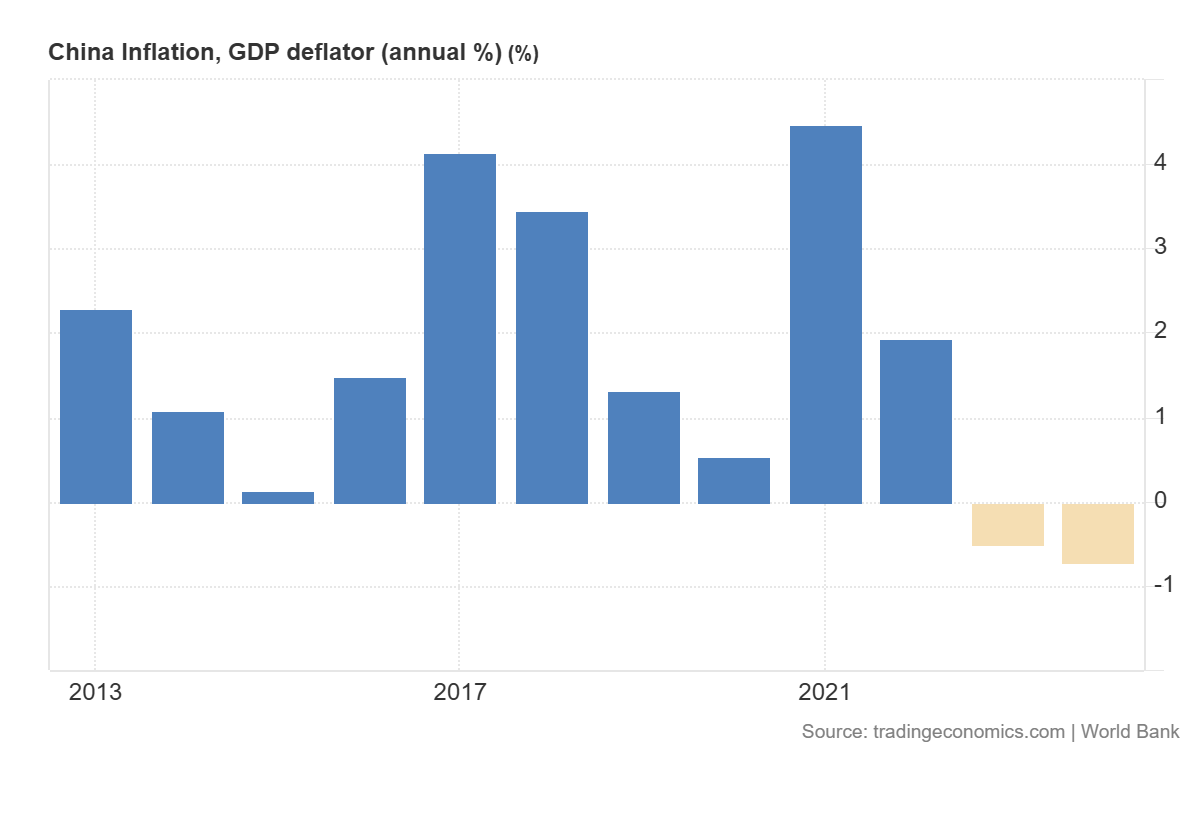

- Deflattore del PIL: In calo per 10 trimestri consecutivi. Un indicatore poco noto ma che riporta l’andamento dei prezzi di tutte le transazioni che compongono il PIL non solo quelle al dettaglio.

Quest’ultimo dato è particolarmente impattante. Il deflattore del PIL è un indicatore chiave che traccia le variazioni di prezzo di tutti i beni e servizi prodotti. Un calo così prolungato è il più lungo mai registrato da quando sono disponibili i dati negli anni ’90. Effettivamente, il deflattore del PIL negativo è un caso da manuale che dà l’idea di come ci siano dei problemi strutturali profondi.

In un’economia sana, ci si aspetta una leggera inflazione che lubrifichi gli scambi e incentivi l’investimento. Invece, la Cina si trova di fronte a un muro di gomma.

Lo spettro dei “Decenni Perduti”

He Xiaobei, professore presso l’Università di Pechino, ha lanciato un monito che risuona sinistramente familiare agli storici dell’economia: il Giappone. I “decenni perduti” di Tokyo sono lì a dimostrare come la deflazione, se lasciata incontrollata, diventi una sabbia mobile.

“L’esperienza del Giappone ha dimostrato che una volta che le famiglie formano l’aspettativa che i prezzi non aumenteranno nel medio-lungo termine, diventa quasi impossibile rompere quella mentalità”, ha affermato la professoressa He.

C’è una differenza cruciale, tuttavia. Il Giappone è recentemente emerso dalla deflazione, ma lo ha fatto in gran parte a causa di shock esterni (pandemia, guerra in Ucraina, catene di approvvigionamento interrotte), non per un virtuoso cambio di aspettative interne. La Cina rischia di entrare in questo tunnel senza avere nemmeno gli ammortizzatori sociali o la ricchezza pro-capite che il Giappone aveva negli anni ’90.

La trappola psicologica e reale

Il meccanismo è perverso e, in ottica keynesiana, letale. Il calo dei prezzi innesca un circolo vizioso:

- I prezzi scendono.

- I margini delle imprese si riducono.

- I salari vengono trascinati verso il basso.

- Le famiglie, vedendo calare il reddito e aspettandosi prezzi ancora più bassi domani, smettono di consumare oggi.

- La domanda crolla ulteriormente, spingendo i prezzi ancora più in basso.

Più a lungo persistono i prezzi bassi, più diventa difficile sfuggire a questa spirale discendente. Se la Cina intende garantire una crescita economica stabile nel corso del suo 15° piano quinquennale (2026-2030), il recupero dei prezzi deve diventare la priorità assoluta della politica economica.

Non accadrà da solo. “Deve essere spinto attraverso la politica”, avvertono gli studiosi. Il mercato, lasciato a se stesso in queste condizioni di aspettative depresse, non ha la forza di ripartire.

Timidezza politica e errori strategici

Qui arriviamo al punto dolente: la risposta di Pechino. Alla conferenza centrale sul lavoro economico di inizio dicembre, i leader cinesi hanno definito “una ragionevole ripresa dei prezzi” come una “considerazione importante”.

Per i ricercatori dell’Università di Pechino, questo è un eufemismo pericoloso. Non deve essere una “considerazione”, deve essere l’obiettivo primario. La politica monetaria cinese nel 2025 è stata definita “relativamente conservatrice”, con un taglio dei tassi di riferimento dello 0,1% descritto da He come “poco più che simbolico”.

Per anni, i responsabili politici hanno trattenuto l’allentamento monetario per timore di alimentare rischi finanziari, in particolare il restringimento dei margini di interesse netti delle banche. Il ragionamento è tipico di chi guarda al bilancio contabile e non all’economia reale: si vuole proteggere la redditività delle banche, ma si rischia di far morire i clienti delle banche stesse (imprese e famiglie).

Il rapporto suggerisce un cambio di paradigma:

- La stabilità finanziaria deve essere salvaguardata attraverso la vigilanza macroprudenziale.

- La politica monetaria deve essere liberata da questo compito e focalizzata esclusivamente sulla stabilità dei prezzi (intesa qui come reflazione).

- Pechino dovrebbe adottare un obiettivo di inflazione vincolante.

Demografia e incentivi sbagliati: il quadro completo

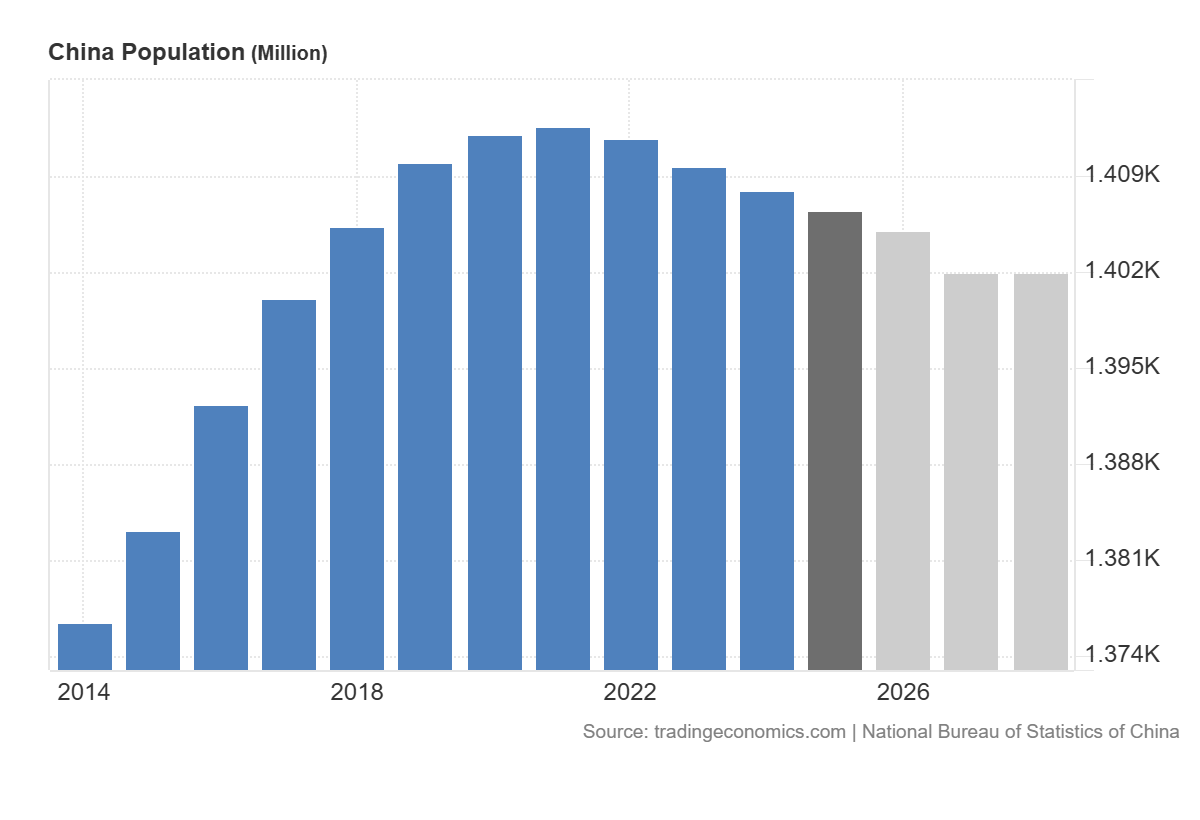

L’analisi non sarebbe completa senza considerare l’elefante nella stanza: la demografia negativa. Una popolazione che invecchia e si riduce è naturalmente deflazionistica (meno consumi, meno dinamismo). In questo contesto, l’attesa di una “decrescita felice” è un lusso che la Cina non può permettersi, dato il suo sistema previdenziale ancora in via di sviluppo.

Proiezione della popolazione in Cina – Tradingeconomics

Serve una politica economica più attiva, ma attenzione: non servono i soliti incentivi generalizzati e distorsivi a cui abbiamo assistito negli ultimi anni. Il governo ha pompato risorse enormi in settori come i veicoli elettrici (EV) e, in passato, nell’immobiliare. Queste sono state manovre dal lato dell’offerta (produrre di più), che in un contesto di domanda debole hanno solo esacerbato la sovrapproduzione e, paradossalmente, la pressione deflazionistica sui prezzi industriali.

Ciò che serve, in puro stile keynesiano, è uno stimolo alla domanda aggregata, fatto veramente secondo il mercato, non secondo i piani quinquennali di produzione industriale. Bisogna mettere soldi in tasca a chi consuma, non solo sussidi a chi produce beni che restano invenduti nei piazzali.

Conclusione

La Cina si trova a un bivio storico. Può continuare con la sua prudenza monetaria, proteggendo i margini delle banche statali mentre l’economia reale scivola nell’apatia, oppure può tentare una scossa decisa. Il rischio di non fare nulla è la “giapponesizzazione”, ma senza il livello di vita del Giappone. Se Pechino non introduce politiche più incisive, quel “quasi impossibile da spezzare” riferito alla mentalità dei consumatori diventerà l’epitaffio del miracolo economico cinese.

Domande e risposte

Cos’è la “spirale deflazionistica” e perché gli studiosi la temono per la Cina?

La spirale deflazionistica è un circolo vizioso economico in cui i prezzi calano costantemente. Questo porta i consumatori a rimandare gli acquisti aspettandosi prezzi ancora più bassi in futuro. Di conseguenza, le aziende vendono meno, riducono i profitti e tagliano i salari o licenziano. Meno reddito per le famiglie significa ancora meno consumi, alimentando ulteriormente il calo dei prezzi. Gli studiosi temono che in Cina questa mentalità si stia radicando, rendendo quasi impossibile una ripresa economica spontanea senza un intervento statale massiccio.

Perché il governo cinese è stato riluttante a tagliare i tassi in modo aggressivo?

Pechino ha esitato a tagliare drasticamente i tassi d’interesse principalmente per proteggere la stabilità del sistema finanziario. Tassi più bassi riducono i “margini di interesse netti” delle banche, ovvero i loro profitti. Le autorità temono che banche meno redditizie possano diventare instabili, creando rischi sistemici. Tuttavia, il rapporto dell’Università di Pechino sostiene che questa prudenza è un errore: la stabilità finanziaria va gestita con la vigilanza, mentre la politica monetaria deve ora occuparsi esclusivamente di combattere la deflazione e stimolare la crescita.

In che modo la demografia influisce sulla situazione economica attuale della Cina?

La demografia negativa della Cina, con una popolazione che invecchia e inizia a decrescere, agisce come un potente freno strutturale all’economia. Le persone anziane tendono a consumare meno rispetto ai giovani e alle famiglie in formazione. Questo calo naturale della domanda aggregata si somma ai problemi ciclici, amplificando la pressione deflazionistica. In questo scenario, le politiche di stimolo all’offerta (come i sussidi alla produzione industriale o EV) sono inefficaci se non accompagnate da un forte sostegno alla domanda interna per compensare il calo demografico.

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

La Falla silenziosa nel codice: come il TeamPCP ha compromesso la supply chain del Software mondiale

Il Venezuela rialza la testa sul petrolio: produzione a 1,1 milioni di barili e l’impatto del nuovo corso post-Maduro

Alla BCE i presidenti cambiano ma gli errori rimangono: la questione del rialzo dei tassi

You must be logged in to post a comment Login