AttualitàEsteri

La Cina sta esportando deflazione, e noi ne saremo le principali vittime.

Proprio ieri presentavamo lo Li Keìqiang Index (LKI) e valutavamo come questo indicatore avesse un andamento negativo per quanto riguardava l’economia di Pechino. Ora analizziamo il problema in un’ottica pià ampia e cerchiamo di avere una visione internazionale del problema.

Iniziamo dalla Cina: la mossa della Bance Centrale di Cinese è da leggersi come una correzione ad una politica economica lucida, ma che non ha avuto il successo desiderato e forse un po’ ipermetrope.

La Cina negli ultimi anni ha cercato di trasformarsi da un’economia fondata sulle esportazioni ed sugli investimenti esteri ad una basata sui consumi ed investimenti interni. Al contrario di altri la dirigenza cinese si è resa conto che una crescita solo eterodiretta è fragile e squilibrata, per cui ha cercato di spingere verso una crescita delle paghe e della classe media. Per fare questo ha cercato di accellerare sulla terziarizzazione dell’economia, transizione che è riuscita solo in parte: secondo dati Merril Lynch i servizi in Cina pesano per il 49.5% contro un 43,7% . Purtroppo la politica di incremento delle paghe e degli investimenti interni non è stata completata. Anche la spinta verso la crescita del Mercato borsistico interno deve essere vista in quest’ottica.

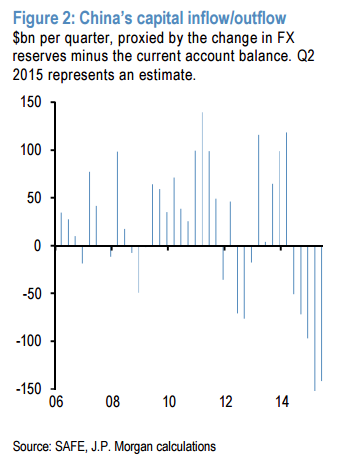

L’incompletezza di questa politica di crescita è dovuta ad una serie di fattori : da un lato i capitali cinesi hanno iniziato ad uscire a fiumi dalla Cina , come si può vedere da questo grafico del FT

quindi per il precipitare dei prezzi immobiliari interni , che ha stroncato la possibilità di vedere una crescita degli investimenti interni immobiliari, ed ha favorito la fuga dei capitali

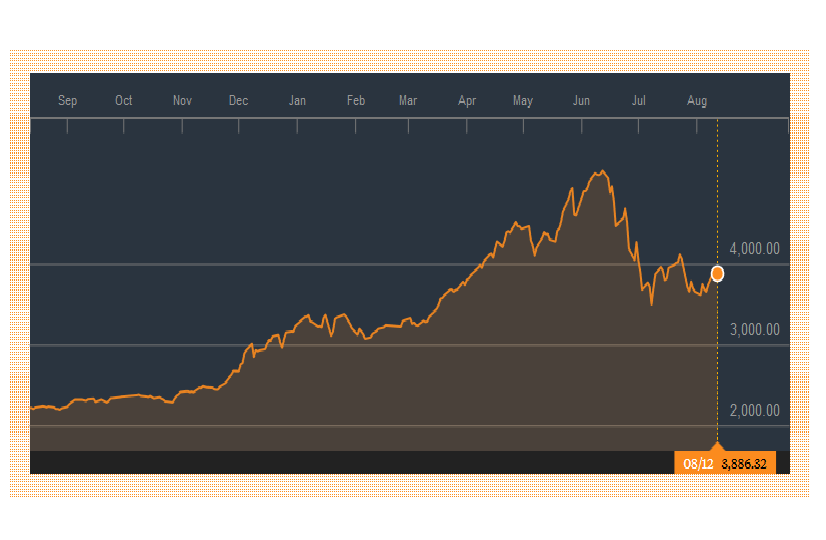

Anche la Borsa doveva essere uno strumento per permettere ai capitali di essere reinvestiti internamente, a rendite elevate, frenando l’uscita degli stessi ed agevolando la crescita di una classe media con consumi elevati che sostenesse la crescita. Purtroppo anche questo elemento si è rivelato non di successo, o meglio non un successo nella misura in cui avrebbe voluto il governo. L’intervento dello stato a sostegno della borsa è stato tale che ora il governo di Pechino è il maggior investitore in borsa.

Quindi la la banca centrale inese ha cercato di riacquistare tempo con queste due svalutazioni successive, riequilibrando una crescita possibile sulle esportazioni, almeno sino a quando non saranno identificati correttivi esterni. In questo modo la deflazione, la scarsa crescita interna della cina, viene esportata .

Quindi la la banca centrale inese ha cercato di riacquistare tempo con queste due svalutazioni successive, riequilibrando una crescita possibile sulle esportazioni, almeno sino a quando non saranno identificati correttivi esterni. In questo modo la deflazione, la scarsa crescita interna della cina, viene esportata .

Chi verrà a pagare per la svalutazione cinese ? Sicuramente i suoi partner e vicini commerciali riaggiusteranno i loro cambi in maniera proporzionale: già il dollaro di Taiwan ha iniziato a riallinearsi, e lo stesso il Won Sud Coreano. Quindi difficilmente questi paesi subiranno forti contraccolpi. A subire i danni maggiori della politica aggressiva dei cambi cinesi saranno, da un lato, le materie prime, con una ripresa dello sfruttamento delle fonti interne a scapito di quelle esterne , ed i paesi con cambi rigidi. Per quanto riguarda il primo punto forse è da leggere in questa ottica la recente debolezza del petrolio, mentre alcuni stati forti esportatori di materie prime, tra i quali il Brasile, si troveranno in una posizione fragile. Per quanto riguarda il secondo punto, cari lettori, vi chiedo: quale parte del mondo ha la minore flessibilità sui cambi ? La zona EURO.

La Germania ha investito molto nella Cina ed attualmente Pechino è il quinto partner commerciale. Inoltre la meccanica e gli autoveicoli, cuore delle esportazioni tedesche, sono più facilmente colpite dalla rivalutazione. Quindi è probabile un rallentamento delle esportazioni di Berlino. Qui si rivela tutta la debolezza delle politiche d’oltralpe, che si trovano in ballo delle vicende estere: prima la questione Ucraina ha guastato in parte i rapporti con la Russia, ora la svalutazione crea problemi con la Cina. Quindi anche noi ne risentiremo, sia per la nostra quota di intersambio, sia a causa del rallentamento complessivo dell’eurozona.

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

Marocco, il grande paradosso: stadi d’oro per i Mondiali, mentre i giovani muoiono a nuoto verso Ceuta

La trappola di Ceuta e la lezione del 1975: così il Marocco usa le masse per piegare l’Europa