Analisi e studiEconomia

La Bolla AirB&B sta preparando un crash immobiliare

Come scoppiano le bolle? Una percentuale minima, un 4%, vende a qualsiasi costo ed allora il 64% si accorge che la finestra per realizzare le plusvalenze sta per chiudersi e si muove in modo disordinato. Una analisi molto interessante del mercato immobiliare globalelo sta affermando.

Ecco come si può capire se una bolla speculativa è una bolla: tutti dicono che non è una bolla – il mercato ha raggiunto un “plateau permanentemente alto” perché le valutazioni sono ora giuste, ecc. Però poi basta un venticello e crolla.

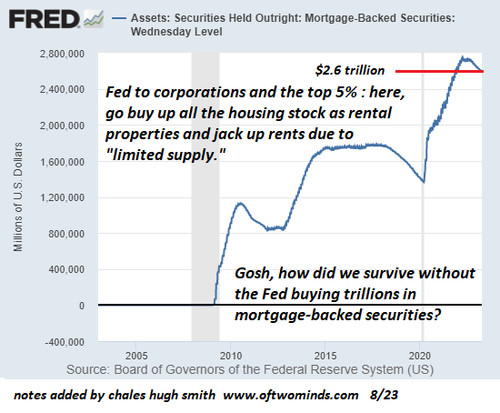

L’edilizia residenziale a livello globale è in bolla, ma nessuno lo dice, non si può dire. Questa bolla è fondamentalmente un artefatto delle politiche delle banche centrali e dei governi che arricchiscono i ricchi, non pensano a aiutare i poveri, quindi incentivano le bolle:

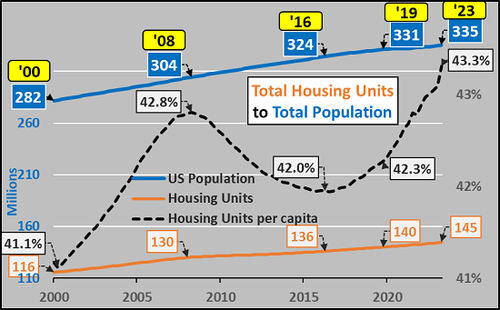

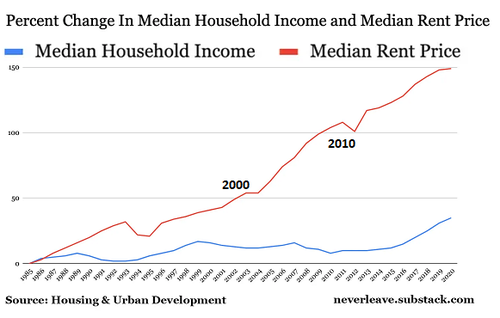

Le proprietà immobiliari sono sempre più concentrate in molti paesi. Questo accaparramento è l’unico risultato possibile di politiche che distribuiscono asimmetricamente il credito, e quindi il reddito e le plusvalenze, ai già ricchi piuttosto che ai non ancora ricchi. Questa politica di accaparramento/concentrazione degli alloggi nel 10% superiore è un fattore che fa aumentare gli affitti a causa della scarsità artificiale, una scarsità creata dalla banca centrale e dalle politiche governative, non dal “mercato”.

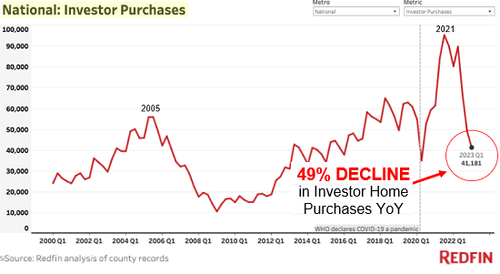

Questa scarsità di offerta è stata perfino accentuata dalla nascita del modello “AirBnB” che permette di monetizzare delle proprietà individuali per competere con gli hotel e i resort per l’alloggio. Questo modello è chiamato affitti per vacanze a breve termine (STVR) e i già ricchi hanno riversato la loro ricchezza negli STVR negli ultimi 15 anni.

Questo ha portato a una scarsità artificiale di alloggi nelle destinazioni turistiche più popolari. Non è raro visitare città turistiche e vedere interi edifici con poche luci accese, poiché molte unità sono di proprietà dei ricchi e lasciate vuote, in quanto gli affitti non sono importanti quanto avere un posto sicuro dove “parcheggiare il capitale in eccesso”. Migliaia di altre unità sono state tolte dal mercato degli affitti a lungo termine per raccogliere i maggiori rendimenti degli STVR.

Molte città e località stanno finalmente reagendo all’accaparramento di alloggi da parte dei ricchi globali, tassando le unità vuote e limitando e/o autorizzando gli STVR.

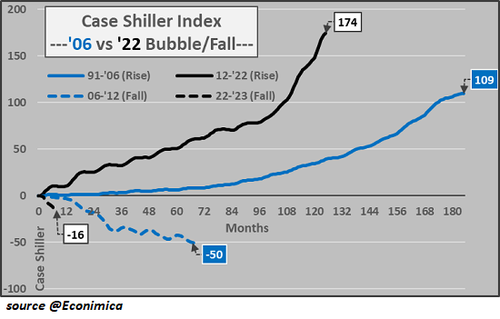

Ciò che spesso si dimentica nel settore immobiliare è che i prezzi sono fissati al margine. La distribuzione di Pareto è uno strumento utile per capire come i prezzi delle case di un intero quartiere vengano rideterminati da una manciata di vendite.

La distribuzione di Pareto viene spesso riassunta come la regola dell’80/20. La regola dell’80/20 può essere ridotta all’80% dell’80% e al 20% del 20% fino a diventare la regola del 64/4: i “pochi” vitali, il 4%, esercitano un’influenza superiore alla massa del 64%. Quindi il 4% delle vendite può modificare la valutazione del 64% di tutte le case vicine.

Quindi 40 case che vendono per circa 450.000 dollari ridimensionano la valutazione di 1.000 case vicine da 800.000 a 450.000 dollari. Ecco perché un numero apparentemente modesto di vendite di STVR in perdita dissolverà il pavimento sotto le valutazioni della bolla.

La bolla delle STVR è stata interamente un artefatto di 1) tassi ipotecari storicamente assurdamente bassi e 2) “spese di rivalsa” post-pandemia insensibili ai prezzi. Entrambi sono finiti. Non c’è modo che il 90% inferiore possa permettersi una casa alle attuali valutazioni della bolla, quindi il bacino di acquirenti è limitato al 10% superiore già ricco, il cui appetito di possedere affitti di “capitale in eccesso” svanisce una volta che i tassi settimanali elevati e i bassi sfitti si trasformano in alti sfitti e crollo dei tassi di affitto.

Il 90% ha esaurito i suoi guadagni pandemici e le sue linee di credito. L’erosione dell’economia globale sgonfierà i bonus, le plusvalenze e tutte le altre fonti dell'”effetto ricchezza” del 10% superiore, e il credito si restringerà a causa dell’avversione al rischio e dei tassi più alti che chiuderanno il rubinetto del credito facile per i già ricchi.

È così che le bolle crollano: i “pochi” vitali, il 4%, vendono a qualsiasi prezzo il mercato possa sopportare, spingendo i prezzi al ribasso, e il 64% si accorge con terrore che la finestra si sta chiudendo, e funggendo fa crollare il mercato.

.E tutto va in malora…

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

La trappola dei rendimenti: il Medio Oriente spinge i tassi, la BCE dorme e il debito pubblico ringrazia

You must be logged in to post a comment Login