Attualità

La BCE deprime l’economia europea, la BoJ cerca di salvare quella giapponese

Ormai nel mondo abbiamo due approcci diversi al problema dell’inflazione: da un lato i paesi occidentali, che cercano di contenere il fenomeno con politiche monetarie restrittive, anche quando l’inflazione ha origine esterna. Dall’altro quelli che preferiscono privilegiare la crescita e l’equilibrio di bilancio, e che si trovano soprattutto in estremo oriente.

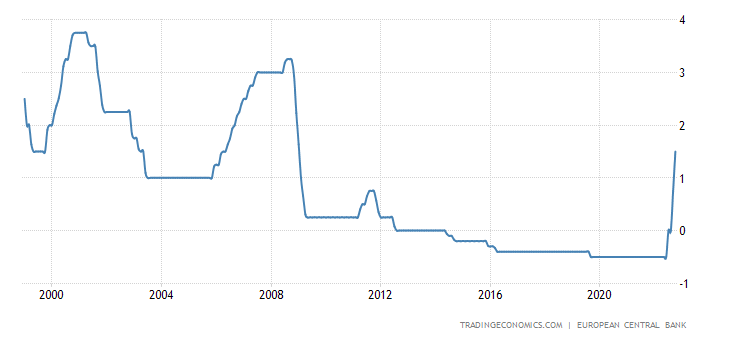

Gli ultimi due giorni abbiamo visto l’esempio di questa differenza in modo pratico: ieri la BCE ha deciso di aumentare nuovamente i tassi di interesse portando quelli sui depositi a 1,75% con un aumento dello 0,75%

L’aumento era atteso, provocherà l’ennesima strenna del credito anche perché le operazioni di rifinanziamento TLTRO III verso le gli istituti di credito devono essere effettuate a tassi indicizzati con i tassi di riferimento della banca centrale.

Bisogna dire che però c’è stato un segnale anche di “Ammorbidimento”. Nel suo comunicato ufficiale ha abbandonato il riferimento a una pluralità di aumenti dei tassi in futuro, e le affermazioni sono diventate:

Con questo terzo importante aumento consecutivo dei tassi di policy, il Consiglio direttivo ha compiuto progressi sostanziali nel ritiro dell’accomodamento di politica monetaria. Il Consiglio direttivo ha preso la decisione odierna e prevede di aumentare ulteriormente i tassi di interesse per garantire il tempestivo ritorno dell’inflazione al suo obiettivo di inflazione a medio termine del 2%. Il Consiglio direttivo baserà il futuro percorso dei tassi di interesse sull’evoluzione delle prospettive dell’inflazione e dell’economia, seguendo l’approccio adottato nelle singole riunioni.

Comunque il tasso di inflazione rimarrà sopra il 2% a lungo, ma sappiamo che è soprattutto un’inflazione importata, legata ai prezi energetici. L’aumento dei tassi non produce gas, ma , al massimo, può deprimere la crescita limitandone l’uso, ma ad un prezzo molto, molto elevato, in termini di disoccupazione e povertà.

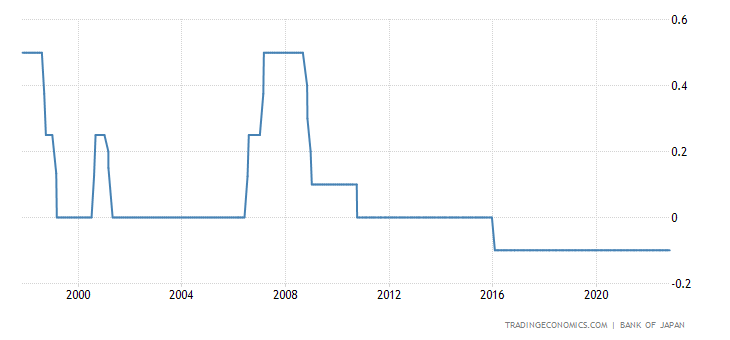

La seconda scuola di politica monetaria viene mostrata oggi dal Giappone: nel corso della riunione di ottobre, la Banca del Giappone ha mantenuto il tasso d’interesse di riferimento a breve termine a -0,1% e i rendimenti dei titoli decennali intorno allo 0%, ma ha alzato le previsioni d’inflazione per il 2022 al 2,9% dal 2,3% di luglio, citando l’aumento dei prezzi dell’energia, degli alimenti e dei beni durevoli.

La banca centrale ha inoltre annunciato che, a partire dal 1° dicembre, modificherà le modalità di acquisto dei fondi negoziati in borsa (ETF). In base alla nuova regola, la BoJ prenderà in considerazione il costo di detenzione di ciascun ETF e selezionerà quelli con il più basso rapporto di commissioni fiduciarie per effettuare gli acquisti, un modo per spingere le banche e gli operatori finanziari a non fare i furbi con gli ETF. In un rapporto trimestrale sulle prospettive, il consiglio ha tagliato le previsioni di crescita del PIL per il 2022 al 2,0% dal 2,4%, a causa della diffusione della COVID quest’estate e del rallentamento delle economie estere. Per l’esercizio 2023, la banca ha ridotto leggermente le previsioni sul PIL all’1,9% dal 2,0%. La BoJ ha ribadito che adotterà ulteriori misure di allentamento se necessario, continuando ad acquistare quantità illimitate di obbligazioni per proteggere un tetto implicito dello 0,25% ogni giorno di mercato, come sta facendo da aprile.

Quindi abbiamo due scuole contrapposte: l’Europa che cerca di contenere l’inflazione con il rialzo dei tassi, e non ci riesce, il Giappone che fa l’esatto opposto, e non aumenta i tassi. il paradosso è che controlla l’inflazione molto meglio di noi…

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

La corsa alla Luna parla africano, ma il biglietto lo paga Pechino: la missione BALLS stravolge la geopolitica spaziale

La mente non registra tutto: scoperta la “finestra segreta” dell’ippocampo che decide cosa ricordiamo e cosa cancelliamo