Euro

l Referendum contro il Fiscal Compact e il rischio vegetativo italiano

Finalmente qualcosa comincia a muoversi contro l’oligarchia finanziaria dell’Unione Europea anche in Italia. Con l’ammissibilità delle richieste referendarie abrogative parziali della legge attuativa della legge di rango costituzionale n.1 del 2012 (legge n. 243 del 2012 che ha dato applicazione sostanziale al cosiddetto “Fiscal Compact”, ovvero il Trattato sulla stabilità, sul coordinamento e sulla governance dell’unione economica e monetaria) da parte della Corte Costituzionale, il comitato promotore ha stabilito la prima vera ed importante occasione politica affinché anche gli Italiani possano esprimere il proprio dissenso verso questa Europa, senza necessariamente vedersi costretti a votare posizioni meramente opportunistiche.

E’ fuor dubbio che l’importanza di tale proposta è meramente politica in quanto in essa è rinvenibile una consultazione di carattere generale sulle politiche di austerità e come tale diventa anche un voto sul pensiero economico mainstream che ha concepito e adottato tali scellerate regole che non solo non si basano su validi fondamenti scientifici, ma che vengono regolarmente smentite da seri studi economici. Critiche alla cosiddetta “fiscalità espansiva” vengono da più parti. Basti citare per tutti l’autorevole Blanchard (http://www.washingtonpost.com/blogs/wonkblog/wp/2013/01/03/an-amazing-mea-culpa-from-the-imfs-chief-economist-on-austerity/) che di certo non è ascrivibile al fronte degli eterodossi. Tuttavia, essendo appunto un “autorevole” gode di un trattamento completamente diverso dai comuni “mortali” e dopo aver sostenuto che si sarebbero dovuti risanare i bilanci degli stati a suon di rigore di bilancio e aver ipotizzato dei coefficienti di contrazione del Pil nettamente inferiori a quelli effettivi, ha potuto cavarsela con un semplice “scusate, avevamo sbagliato i calcoli”. Tuttavia il suo ravvedimento ha fornito ulteriori e più solide basi al fronte anti-austerity.

Come dicevo, il vero valore di questo referendum è il suo significato politico. Come ho già affermato in un altro articolo (https://scenarieconomici.it/in-risposta-ferruccio-de-bortoli-circa-scarso-senso-civico-degli-italiani/) ciò che è mancata in Italia alle scorse elezioni europee è stata la rappresentanza anti-euro. Quella parte dell’opinione pubblica che non accetta le politiche imposte da Bruxelles, nonostante sia potenzialmente la maggioranza in Italia (se sommiamo i vari voti dei partiti che opportunisticamente si sono dichiarati contro questa architettura europea e i 3 milioni di persone che rispetto alle scorse europee non si sono recati a votare), non riesce a catalizzarsi attorno ad un’unica figura che rappresenti l’opposizione al sistema sovraordinato. Pertanto attraverso questo appuntamento referendario sarà possibile tentare di unire la protesta verso “l’eurofollia” e il suo braccio armato in Italia costituito da gran parte del PD e una piccola parte anche di FI.

In realtà, il discorso sul referendum in questione non è semplice. Esso si propone i migliori propositi e soprattutto costituisce finalmente un’arma valida e produttiva di conseguenze reali, che costituiscono la vera differenza con la protesta pura e semplice che si risolve in nulla di fatto, ma ripone forse troppa fiducia in un’azione di compromesso. Il compromesso è riscontrabile nel fatto che i promotori confrontano i rischi derivanti dall’obbligo di pareggio con l’ipotesi alternativa della stabilizzazione del debito al livello attuale. (http://www.economiaepolitica.it/index.php/giustizia-e-ordine-pubblico/perche-il-referendum-contro-il-fiscal-compact/#.U6g45XJgzng)

Ad onor del vero va sottolineato che nel suo articolo Realfonzo consideri la stabilizzazione del livello del debito un mero termine di confronto per quantificare le differenze minime in termini di risorse in più a disposizione rispetto alla soluzione attuale e non la reale politica economica alternativa che lo stato dovrebbe prendere in considerazione.

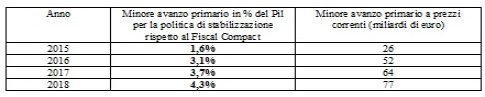

Tuttavia è pur sempre una soluzione tampone in quanto il debito pubblico dovrebbe comunque sottostare al “finacial market sentiment” e dubito che l’allontanamento dal percorso deciso attraverso il Fiscal Compact non riesumi reminiscenze da “high debt risk” e isterismi finanziari (o meglio opportunismi del caso) da parte dei grandi investitori istituzionali, come già avvenuto nell’autunno del 2011. Sappiamo bene come l’aumento dello spread sarebbe in grado di erodere immediatamente quelle risorse ipotizzate da Realfonzo, di seguito riportate nella tabella del confronto ipotizzata dall’autore.

Figura 1 – Fonte: http://www.economiaepolitica.it/index.php/giustizia-e-ordine-pubblico/perche-il-referendum-contro-il-fiscal-compact/#.U6mZq3Jgzng

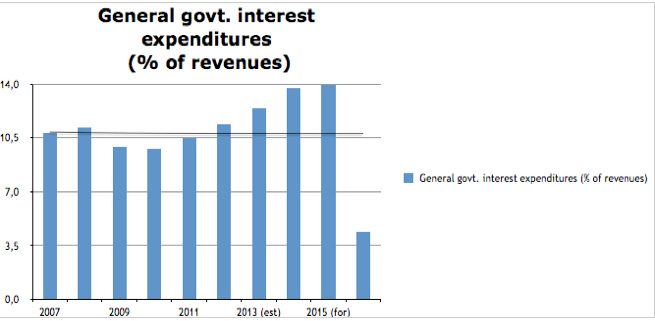

Un incremento dello spread eroderebbe parte della totalità delle risorse ipotizzate per il 2015 che dovrebbero essere destinate a finanziare il settore privato (26 miliardi). In particolare ogni punto percentuale in più sul rendimento dei titoli italiani (100 punti base) equivale a circa 2 miliardi in più di spesa da sottrarre alle cifre ipotizzate. Le spese per interessi sono state in media pari al 10,3% delle risorse raccolte dallo Stato attraverso la tassazione. Dal grafico seguente possiamo osservare come la quota interessi sia stata sostanzialmente stabile fino al 2012 e in aumento tendenziale fino al 2015, con uno spread in forte calo nel 2014.

Grafico 1 – Fonte: mia elaborazione su dati S&P “RatingsDirect” luglio 2013

Ma anche se riuscissimo ad utilizzare tali risorse aggiuntive, cancellando il patto sottoscritto con il Fiscal Compact, permarrebbero comunque seri problemi.

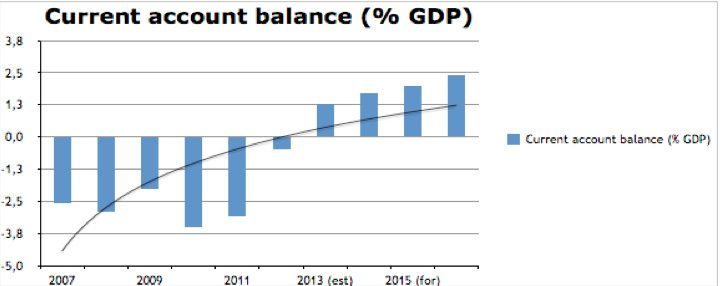

Si può fare affidamento sulla bilancia commerciale a patto di avere un surplus commerciale verso l’estero pesantemente e perennemente in attivo, cosa che dai dati non si evince. In particolare si riscontra una leggera tendenza al miglioramento dovuta in parte al calo delle importazioni e solo debolmente all’aumento delle esportazioni, le quali sono un fenomeno regionale che sembra riguardare soprattutto le aziende del Nord Italia. In ogni caso troppo poco per sostenere la riduzione del debito pubblico e la crescita.

Grafico 2 – Fonte: mia elaborazione su dati S&P “RatingsDirect” luglio 2013

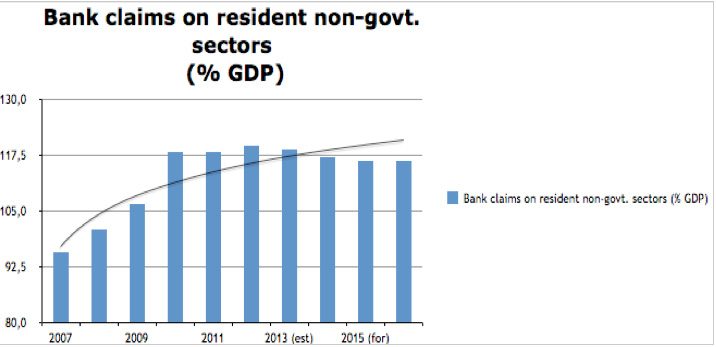

I livelli di indebitamento privato in Italia sono diventati troppo elevati, sintomo che è il settore privato che ha finanziato il settore pubblico e non viceversa. In pratica è stato il settore non governativo a sostenere i conti pubblici e non il settore pubblico a fare da ammortizzatore a quello privato negli anni della crisi:

Grafico 3 – Fonte: mia elaborazione su dati S&P “RatingsDirect” luglio 2013

Tenendo presente che nel 2012 aveva raggiunto il 119,4% del Pil, l’indebitamento del settore privato negli anni della crisi è aumentato del 22% dal 2007 al 2012.

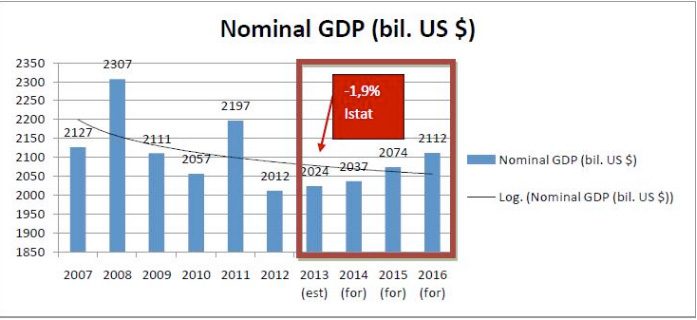

Il Pil nominale è in calo continuo (trascuriamo le previsioni S&P per il 2014 e successivi in quanto già le stime per il 2013 che vedete nel grafico successivo si sono rivelate errate in quanto il Pil italiano si è ridotto del -1,9% – Istat):

Grafico 4 – Fonte: mia elaborazione su dati S&P “RatingsDirect” luglio 2013

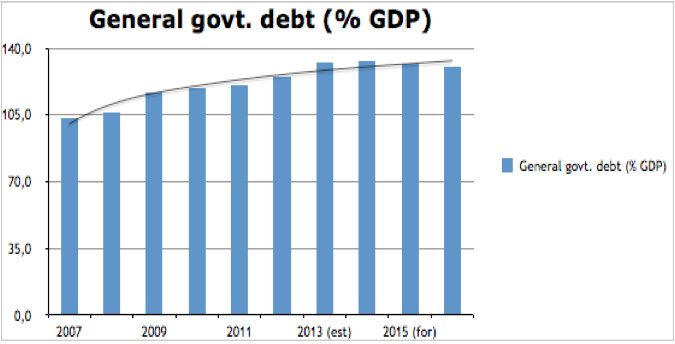

Stesso discorso per il debito pubblico, in costante aumento (anche questo dato in controtendenza alle previsioni fatte dai maggiori istituti macroeconomici internazionali e dal Governo):

Grafico 5 – Fonte: mia elaborazione su dati S&P “RatingsDirect” luglio 2013

Tali livelli sono sicuramente insostenibili nel medio-lungo termine e la volontà di ridurre tali indebitamenti da parte del settore privato (famiglie ed imprese) avrà un sicuro impatto negativo sulla crescita del Pil. L’unico settore capace di generare crescita in presenza di riduzione dell’indebitamento privato è proprio il settore pubblico, il quale però richiede libertà sia dai vincoli di bilancio sia dalla necessità di rifinanziarsi sui mercati.

Alla luce di quanto analizzato bisogna fare delle considerazioni importanti per chiarire tre aspetti fondamentali.

La prima è che la singolarità italiana, unica nazione europea a non avere una rappresentanza politica dichiaratamente anti-euro, ci impone di utilizzare qualsiasi mezzo di contrasto per lottare contro il dispotismo europeo, ragion per cui ben venga la proposta abrogativa della norma di attuazione del Trattato sulla stabilità detto Fiscal Compact.

La seconda è che tutti sappiamo che tale azione presenta comunque dei rischi, qualora attuata, in quanto ci espone ancora una volta, nudi ed indifesi, agli attacchi speculativi della finanza internazionale. Possiamo essere “machiavellici” nel perseguimento del giusto fine ma non possiamo permetterci ancora una volta di essere sprovveduti e disinformati circa i rischi insiti in tale percorso. La nostra nazione, già martoriata ed in balìa delle decisioni di organismi sovranazionali, sarà sicuramente esposta a turbolenze ulteriori.

La terza è che la soluzione ideale è e deve restare quella del ritorno alla sovranità nazionale sulla base delle considerazioni derivanti dalla teoria dei bilanci settoriali secondo cui se lo stato continua a perseguire avanzi sul saldo primario di bilancio significa che esso deve essere finanziato dal settore privato che si impoverisce.

Dei motivi per cui è necessario uscire dalla moneta unica si è discusso ampiamente ed è possibile trovare numerose osservazioni e studi riguardo alle opportunità che lo stato e soprattutto i suoi cittadini potrebbero sfruttare da essa per il benessere sociale e collettivo.

Tuttavia l’argomento che desidero introdurre, e che reputo più importante in questo momento, è stato più volte sollevato dall’economista Brancaccio e fa riferimento a quanto emerso dallo studio che sarà pubblicato prossimamente sulla Rivista di Politica Economica [Brancaccio, E., Garbellini, N. (2014b), Currency regime crises, real wages, functional income distribution and production, mimeo (submitted)]. Il vero problema dell’uscita dalla moneta unica sta nello stabilire le modalità di uscita tenendo ben presente il rischio di cadere nell’errore di continuare nel percorso di deflazione salariale.

A questo riguardo dobbiamo tener ben presente che l’abbattimento della quota dei salari sul Pil nazionale genera un serio problema di domanda, sia che si resti all’interno dell’architettura dell’euro (come sta accadendo), sia che ci si muova in uno scenario completamente nuovo all’interno di una ritrovata sovranità monetaria. Come mostrato nello studio citato (http://www.economiaepolitica.it/index.php/distribuzione-e-poverta/uscire-o-non-uscire-dalleuro-gli-effetti-sui-salari-e-sulla-distribuzione-dei-redditi/#.U6nJ2HJgzng) il principale rischio di una uscita senza “protezioni” è quello di generare una contrazione della quota dei salari sul Pil, come è avvenuto negli altri casi analizzati, e di una riduzione del potere d’acquisto dei salari i termini reali.

Infatti non esistono segnali per una inversione di tale tendenza nella generalità delle varie posizioni politiche. Non a caso la stragrande maggioranza dei partiti è appiattita sul mantra delle riforme senza tuttavia conoscerne i reali contenuti. Ebbene le riforme che vengono considerate come la panacea di tutti i mali del nostro tempo, come una sorta di credo nella pratica dell’autoflagellazione per l’espiazione di peccati mai commessi, consistono in precarizzazione del lavoro, abominio addolcito dal nome più servile di “flessibilità”, e riduzione dei salari, a sua volta dissimulata attraverso il termine meno comprensibile di “deflazione salariale”. A ben guardare, nessuno si pone il problema di come salvaguardare la quota salari e il potere d’acquisto del salario reale, che poi costituisce la stragrande maggioranza della famosa domanda interna, quella che sostiene i consumi per intenderci, sia che si resti nell’euro, sia, e soprattutto, che si esca dal regime della moneta unica.

Nessuno si pone nemmeno il problema di come rapportarsi ai mercati finanziari divenuti super speculativi e alla turbo-finanza, che è solo un aspetto del turbo-capitalismo: una volta riacquisita la sovranità monetaria continueremo a lasciare che si possa confondere finanza con economia o vogliamo regolare e, soprattutto, separare le due cose?

Ultimo, ma non meno importante, il capitolo privatizzazioni. Vogliamo continuare a perseverare nella falsa convinzione che il mercato funzioni meglio quando il settore pubblico si fa da parte o vogliamo ristabilire la centralità dello stato per garantire quei servizi essenziali che nessun privato avrebbe interesse ad erogare salvaguardando l’utente e non badando ai profitti?

Personalmente ritengo che si debba aprire un serio dibattito su questi temi in quanto saranno il discrimine tra un futuro per i cittadini o un futuro per i mercati, e forniranno la direzione da seguire per qualsiasi passo verso la sovranità monetaria e la nostra ritrovata libertà.

Graziano Fresiello (Alza Il Pugno)

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti

Pingback: l Referendum contro il Fiscal Compact e il rischio vegetativo italiano