Attualità

Investimenti immobiliari: siamo di fronte ad una nuova bolla in Giappone?

Lo scoppio della bolla speculativa giapponese all’inizio degli anni Novanta è stato uno dei più gravi shock finanziari subiti da una grande economia. Non solo ha consegnato il Paese a decenni di crescita scarsa o nulla, il famoso “Decennio perduto”, ma ha radicato tra i consumatori e le imprese una mentalità deflazionistica devastante che si è rivelata difficile da superare e che ancora oggi caratteristica un Giappone dalla politica monetaria espansiva.

Ancora oggi, la Banca del Giappone (BOJ) persiste con la politica monetaria ultra-allentata introdotta un decennio fa per bandire la deflazione e rilanciare la crescita, anche se l’indicatore dei prezzi al consumo – che esclude l’impatto dell’energia e degli alimenti freschi – ha raggiunto il 4,1% in aprile, il massimo dal 1981.

Per la BOJ, un inasprimento prematuro della politica potrebbe mettere a repentaglio anni di sforzi per far salire i prezzi. Gli effetti duraturi della stagnazione sono ancora evidenti. Anche dopo che le aziende giapponesi hanno concordato il più grande aumento salariale degli ultimi decenni, i salari reali sono scesi del 3% ad aprile, perpetuando il calo del potere di spesa reale.

Un altro segno del fatto che il Giappone deve ancora riprendersi completamente dallo scoppio della bolla speculativa, il Nikkei 225 è ancora circa il 15% al di sotto del picco del 1989. E questo anche dopo aver registrato un’impennata del 20% dall’inizio di aprile.

Eppure, in un angolo cruciale ma trascurato del mercato, i prezzi sono tornati a crescere. A febbraio, il prezzo medio richiesto per un appartamento di seconda mano di 70 metri quadrati nei 23 distretti di Tokyo ha raggiunto il livello record di quasi 70 milioni di yen (492.000 dollari), superando il livello raggiunto all’inizio della bolla.

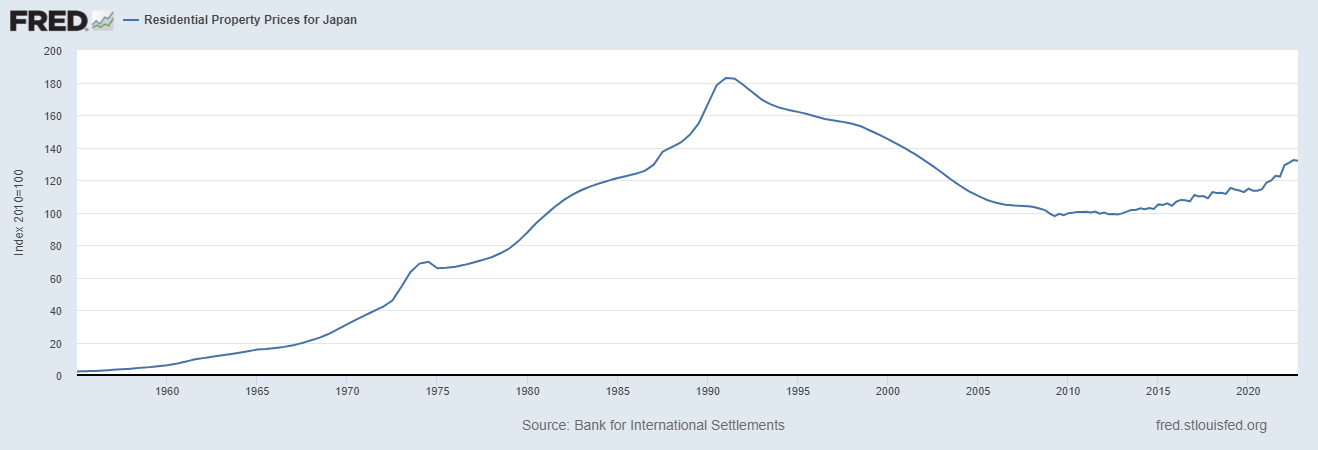

Il prezzo è salito del 76% nell’ultimo decennio. Nelle sei circoscrizioni centrali di Tokyo, il prezzo medio supera di poco i 100 milioni di yen, con un aumento del 93% dal 2013. Lo scorso anno Tokyo ha registrato anche il quarto tasso di crescita più rapido al mondo dei prezzi delle abitazioni di lusso, con un aumento dei valori del 22,8%. Secondo l’indice stilato da Knight Frank, il tasso di crescita è stato superiore a quello di Miami, la città più calda, e ha registrato il ritmo di crescita più elevato nella regione Asia-Pacifico. Ecco un grafico FED con lo storico dei valori immobilairi medi giapponesi.

A prima vista, la situazione sembra positiva. Come nel 1981 un appartaamento da 70 mq a Tokio viene a costare 21 anni di stipendio medio di un lavoratore, anche se questo è dovuto soprattutto alla deflazione salariale, ma c’è anche un positivo aumento della domanda.

Inoltre, i fattori chiave che spingono la domanda di appartamenti a Tokyo – l’aumento delle famiglie a doppio reddito con reddito elevato e l’ingresso di un maggior numero di donne nella forza lavoro, un sistema fiscale che favorisce la proprietà immobiliare, la carenza di terreni per lo sviluppo residenziale e l’aumento dei costi di costruzione e del lavoro – continueranno a sostenere l’aumento dei prezzi.

Comunque il fattore maggiore di spinta dei prezzi risiede nella contestata , all’estero, politica monetaria giapponese, super espansiva: l’allentamento monetario senza precedenti della BOJ ha fatto scendere i tassi ipotecari a livelli molto bassi. I prestiti a tasso fisso si attestano all’1-2%, mentre i mutui a tasso variabile – che rappresentano circa i tre quarti dei prestiti in essere – possono essere garantiti a un prezzo inferiore allo 0,4%.

I tassi bassi hanno aumentato enormemente l’accessibilità economica. Il pagamento degli interessi su un mutuo decennale a tasso fisso per un appartamento di 70 metri quadrati a Tokyo equivale al 32% dello stipendio iniziale di un’azienda di alto livello, rispetto al 150% del picco della bolla, osserva Koll. Inoltre, i costi di indebitamento più bassi stanno sostenendo gli investimenti istituzionali nel mercato maturo dell’edilizia residenziale multifamiliare di Tokyo. Mentre i rendimenti degli asset multifamiliari sono scesi drasticamente nell’ultimo decennio, “il Giappone è uno dei pochissimi mercati che offre uno spread positivo rispetto ai costi di finanziamento”, ha dichiarato Koji Naito, direttore della ricerca sui mercati dei capitali presso JLL a Tokyo.

La benedizione e la maledizione dei tassi ipotecari follemente bassi in Giappone

Ciò accentua il ruolo centrale svolto da anni di denaro a basso costo nel sostenere il mercato immobiliare del Paese e i prezzi di altri beni. Le valutazioni appaiono pericolosamente elevate solo se si crede che la BOJ normalizzerà i tassi più bruscamente del previsto e, soprattutto, che l’uscita dalla politica ultra-allentata si rivelerà disordinata. Il rischio di una politica monetaria morbida è nell’uscita dalla politica stessa, non dalla sua permamenza, e questo lo si sta osservando proprio in Europa.

Gli investitori globali sono alle prese con questo rischio da tempo. Se il futuro percorso dell’inflazione è fondamentale, le preoccupazioni per la stabilità finanziaria sono più importanti. Anche un aumento relativamente modesto dei tassi d’interesse potrebbe infliggere gravi sofferenze ai mutuatari, visto che i tassi sono rimasti bassi per lungo tempo e la quota elevata di mutui a tasso variabile. “I mutuatari stanno di fatto tenendo in ostaggio la BOJ”, ha dichiarato Zoe Ward, fondatore e amministratore delegato di Japan Property Central a Tokyo.

Nonostante questo la situazione di Tokio e del Giappone si presenta molto più sicura rispetto a diverse altre realtà in espansione nel mondo, soprattutto in Oriente, dove diverse città ormai presentano prezzi al di fuori dell’accessibilità per i professionisti della classe media. Secondo i dati di Knight Frank, con un milione di dollari si possono acquistare 60 metri quadrati di immobili residenziali di pregio nella capitale giapponese, rispetto ai 21 metri quadrati di Hong Kong e ai 33-34 di Singapore, Londra e New York.

Quindi il mercato immobiliare giapponese si muove sul filo del rasoio e risulta essere fortemente dipendente dalla politica monetaria della BoJ, ma, se non altro, si muove e risulta perfino ancora alla portata di una classe media non completamente scomparsa. Questo garantisce una maggiore solidità, anche considerando che l’inflazione è in calo anche in Giappone e comunque siamo a livelli ben lontani dall’Europa, per cui è molto difficile che la banca centrale possa intervenire aumentando i tassi. Però le cose possono sempre cambiare in futuro.

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Mercato immobiliare USA orrido: gli acquirenti esteri fuggono e le vendite precipitano del 76%

You must be logged in to post a comment Login