Attualità

Inflazione, sussidi ed azioni. Gli USA hanno un problema

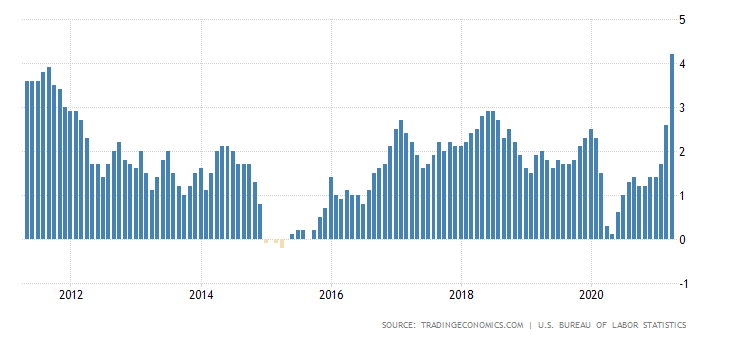

Tra ieri e l’altro ieri sono stati pubblicati alcuni dati molto interessanti. Prima di tutto l’inflazione negli USA che ha raggiunto un picco che non si vedeva dal 2008, il 4,2%.

È il valore più alt dal settembre del 2008, in mezzo a un’impennata della domanda con la riapertura dell’economia, la crescita dei prezzi delle materie prime e i vincoli dell’offerta. C’è anche un effetto base che pesa poiché la pandemia di coronavirus ha intaccato l’attività economica portando il tasso di inflazione allo 0,3% nell’aprile 2020. Gli aumenti maggiori sono stati registrati per la benzina (49,6% contro il 22,5% a marzo), l’olio combustibile (37,3% contro il 20,2%. ) e auto e camion usati (21% vs 9,4%). L’inflazione è aumentata anche per i rifugi (2,1% contro l’1,7%) e per i nuovi veicoli (2% contro l’1,5%) e si è ripresa per l’abbigliamento (1,9% contro -2,5%),

Questa “Fiammata” durerà almeno due mesi, anzi quando verrà rilevato maggio potremmo vedere dei valori ben superiori agli attuali, sia perché maggio 2020 vide il valore minimo inflazionistico, sia perché questo mese c’è stato l’aumento dei prezzi energetici legati alla crisi del Colonial Pipeline.

Inoltre questo comportamento si è accompagnato a due altri fenomeni:

- una crescita molto sensibile nel numero di posizioni lavorative aperte;

- un calo dei valori di borsa, soprattutto tecnologici.

Sul primo punto possiamo mostrarvi questo grafico:

C’è un record di nuovi posti di lavoro che però corrisponde con un numero altrettanto alto di lavoratori inattivi. A questo punto c’è un problema di disaccoppiamento fra domanda e offerta: i sussidi alti tengono lontana la forza lavoro dai attività con paghe basse, e questo è una delle cause dell’inflazione. Certo una dinamica salariale positiva era necessaria per limitare il numero dei cosiddetti “Working poors” americani, gente in povertà, ma che lavora, ma forse era meglio tenere un processo un po’ più graduale. Politicamente poi questo è il tentativo di Biden di comprarsi una base elettorale in vista del Mid-term.

Quindi c’è il calo di borse che si è registrato ieri e che non è che la continuazione di un movimento recente, che ha colpito soprattutto i titoli tecnologici (es. il Nasdaq 100 tech) e che viene a sgonfiare una bolla enorme. Più inflazione significa un potenziale aumento degli interessi nel settore privato, almeno, e quindi lo sgonfiarsi di bolle speculative che non possono più tenere il passo con l’aumento dei costi finanziari. Anche se l’aumento degli interessi non è ancora crescente in modo significativo, le borse sono anticipatrici e quindi riducono i titoli sopravvalutati, cioè senta un ROI o un E/P sufficiente. Questo fenomeno non può essere contrastato efficacemente dalla FED, che se inietta nuovo denaro rischia di accelerare la spinta dei prezzi. Non possiamo neppure escludere che questo effetto sia cercato dalla FED per raffreddare dei mercati troppo gonfiati.

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)