Attualità

Inflazione e deflazione: quale delle due forze prevarrà?

La deflazione è stata alla base dell’economia di due generazioni, e tutto è sempre partito dalle materie prime. Il crollo del prezzo del petrolio del 1986, in un certo modo, ha dato il via a 30 anni di deflazione globale. Quando i prezzi delle materie prime crollarono, si portarono dietro l’Unione Sovietica, dando all’Occidente un dividendo di pace deflazionistico. All’inizio degli anni ’90, i crolli del mercato immobiliare e azionario del Giappone hanno minacciato le sue banche. Il lancio della North American Free Trade Area (NAFTA) e la “crisi della tequila” del 1995 hanno contribuito a rendere il Messico un polo produttivo competitivo. Poco dopo, la crisi asiatica del 1997-98 ha reso la produzione all’estero ancora più economica, mentre l’ingresso della Cina nell’Organizzazione mondiale del commercio nel 2001 ha notevolmente semplificato l’estensione delle catene logistiche. Nel 2008, il crollo dei mutui statunitensi ha spinto la Cina a costruire più infrastrutture, liberando 500 milioni di lavoratori in più nell’economia globale. La crisi europea del 2011-13 ha causato un altro colpo deflazionistico, mentre il boom energetico degli Stati Uniti ha fermato l’aumento dei prezzi del petrolio e del gas.

Quindi oggi, mentre le aspettative di inflazione si spostano verso i massimi generazionali, una domanda rilevante è: da dove potrebbe provenire il prossimo shock deflazionistico? Perchè l’inflazione è un episodio, la deflazione è la norma, con una popolazione che cresce lentamente, se on decresce.

Europa.

Se il lancio dei vaccini consentirà agli europei di andare in vacanza liberamente quest’estate, è improbabile che stimolino le forze deflazionistiche. L’effetto dovrebbe essere curve dei rendimenti dell’eurozona più ripide, sovraperformance dei finanziari e un euro più solido. Tuttavia, se agli europei venisse detto di restare a casa, potrebbe ancora verificarsi un’altra crisi deflazionistica della zona euro. I cittadini privati delle ferie possono registrare la loro protesta alle urne o, più probabilmente, per le strade. Quindi apparentemente nessuna inflazione, ma l’esplosione artificiale dei costi energetici causata dal Green Deal provocherà una forte contrazione della capacità d’acquisto delle famiglie e quindi creerà una nuova spinta inflazionistica. Quanto più rapido ed insensata sarà l’applicazione delle norme contro il carbonio, maggiore sarà la spinta deflazionistica.

Materie prime.

Con gli europei pronti a colpire la spiaggia e gli americani che cercano di aumentare le miglia del veicolo, i prezzi dell’energia dovrebbero rimanere elevati, anche perchè alcuni stati rinunceranno alla ricerca di nuove fonti petrolifere. E poiché circa un terzo del costo di produzione delle materie prime è attribuibile all’energia, è improbabile che il complesso più ampio fornisca alcun tipo di shock deflazionistico nel prossimo futuro. Potremmo avere però uno shock legato all’applicazione forzata, negli USA ed in Europa, delle normative verdi.

Il dollaro USA.

Poiché i grandi progetti nelle economie emergenti sono per lo più finanziati in dollari USA, qualsiasi rafforzamento dell’unità riduce la loro crescita e deprime i prezzi delle materie prime. Quindi, un dollaro in crescita potrebbe scatenare forze deflazionistiche? Per ora, la valuta statunitense sta registrando massimi e minimi più bassi, nonostante i rendimenti più elevati. Ciò forse non sorprende, poiché la Federal Reserve ha promesso di aggiungere 120 miliardi di dollari freschi al sistema globale ogni mese. Data tale generosità, lsono improbabili strette creditizie legate al dollaro. Quindi, il dollaro sembra improbabile che sia una forza deflazionistica nel prossimo futuro.

Il renminbi.

Con così tanta capacità di produzione concentrata in Cina, il valore del renminbi è vitale per i produttori. Quando è debole, poche imprese industriali occidentali possono competere con la Cina, ma quando è forte, i produttori stranieri possono espandere i margini e / o competere sul prezzo. Che sia considerato su base triennale, quinquennale o decennale, il renminbi è stata la principale valuta con le migliori prestazioni al mondo in termini di rendimento totale, in che non spinge l’inflazione. Inoltre, poiché il surplus commerciale della Cina raggiunge nuovi massimi e le autorità locali inaspriscono sia le politiche fiscali che quelle monetarie, sembra che ci siano poche ragioni, ciclicamente, perché ciò accada. Quindi inflazione sotto controllo in Cina, tranne forti interventi di carattere politico.

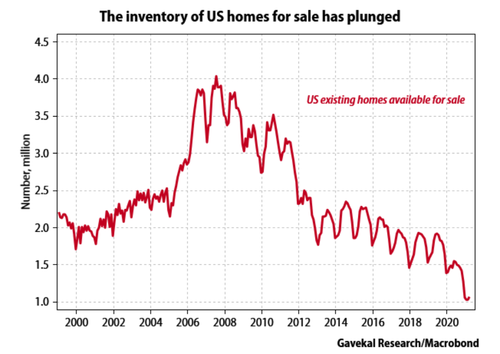

Mercato Immobiliare USA

L’immpbiliare USA vede un aumeento dei prezzi. con i prezzi medi relativi ai redditi vicini ai massimi visti nel 2006-07. La differenza ora è l’offerta bassa poiché lo stock di case esistenti disponibili per la vendita è ai minimi storici. Aggiungete al mix l’impennata del costo della manodopera qualificata e l’aumento dei prezzi dei materiali da costruzione ed è difficile capire perché i prezzi degli immobili statunitensi dovrebbero crollare presto.

Tutto sommato, nei prossimi anni quei “soliti sospetti” che in precedenza hanno scatenato la deflazione ora hanno maggiori probabilità di aumentare la temperatura inflazionistica. Quindi, se le forze deflazionistiche avranno il sopravvento, saranno necessari notevoli guadagni di produttività. Da qualche parte nel sistema, qualcuno dovrà produrre molto di più, con molto meno.

Dove può nascondersi la deflazione?

- Inversione nella globalizzazione: i guadagni di produttività derivanti dalla produzione in outsourcing sono minacciati poiché i suoi veri costi sociali sono diventati più evidenti. Questo elemento non si presenterà come inflazionistico

- Carenza di semiconduttori: i robot sono stati propagandati ovunque come sostituti della manodopera di fascia bassa, ma poiché le fabbriche di automobili sono chiuse per mancanza di chip, ci si deve chiedere dove i produttori di robot troveranno i semiconduttori di cui hanno bisogno per costruire i robot che poi costruiranno le auto. Nel breve periodo questo fattore sarà inflazionistico, ma successivamente el capacità produttive riempiranno il gap e questo fattore potrebbe diventare deflazionistico, per un eccesso di concorrenza.

- Mercati del lavoro: i lavoratori delle economie occidentali vengono incentivati a rimanere a casa e, ovviamente, i salari stanno iniziando a salire. In effetti, il 2020 ha visto la prima significativa recessione negli Stati Uniti in cui la crescita dei salari non è stata completa. Però gli incentivi terminano e se la crescita economica non sarà ripresa i salari verranno a calare.

- Fattori politici esterni: il Green Deal aumenterò falsamente i prezzi dell’energia portando a una compressione della capacità di acquisto delle famiglie, soprattutto europee, e quindi a un calo della domanda, fattore che causa deflazione.

In questo momento le spinte inflazionistiche sono prevalenti, ma la loro vittoria rischia di essere solo temporanea. Fattori di mercato e forzature politiche porteranno, prima o poi, a un ritorno della deflazione, fattore anche più pericoloso dell’inflazione stessa.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Sicurezza energetica: Perché l’Italia non può ancora dire addio al Carbone

Nel 1960 un litro di benzina costava 110 lire: oggi quanto sarebbe? La risposta cambia prospettiva