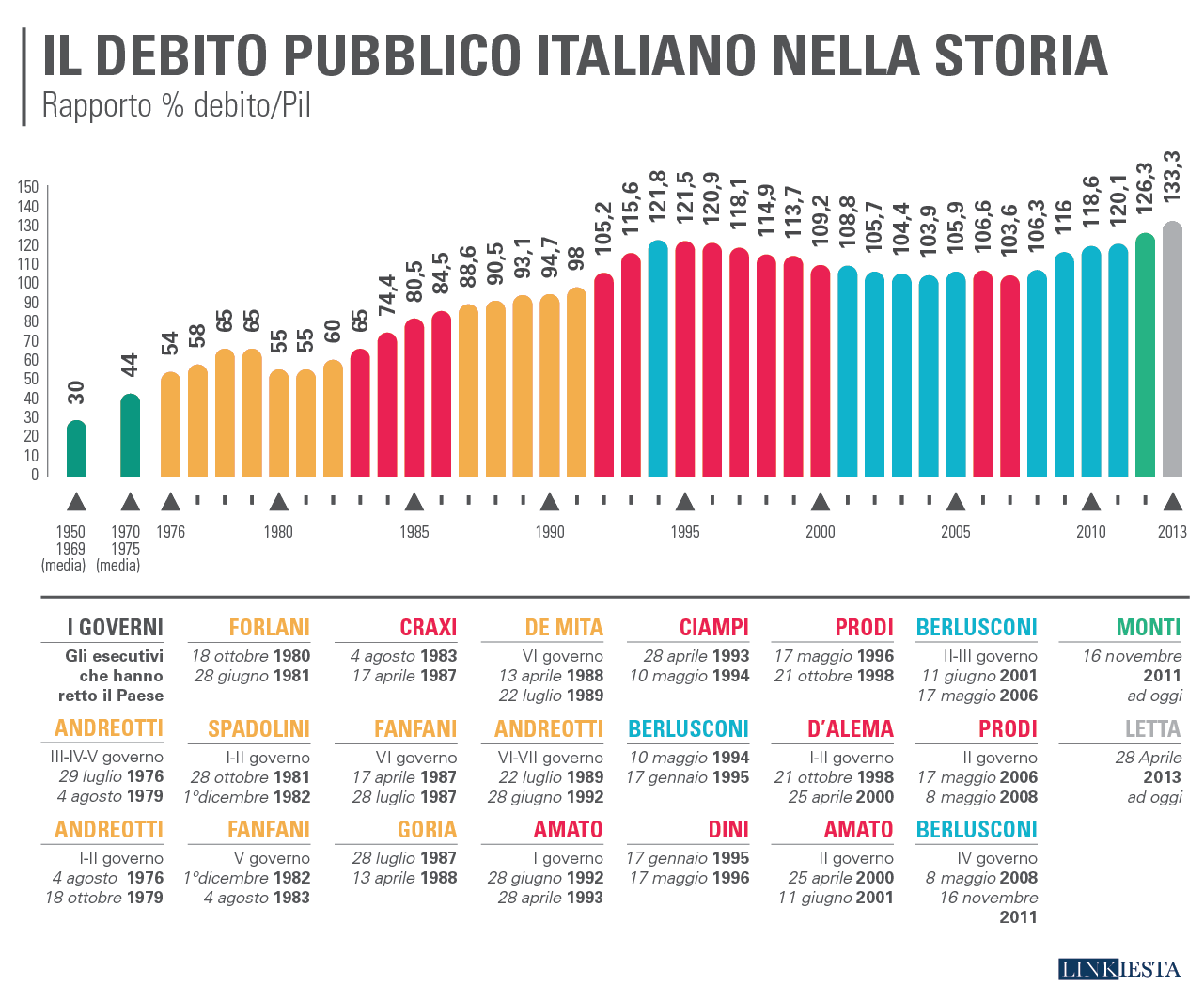

Parrebbe superfluo rilevare – ma ribadirlo non è mai inutile- che il debito pubblico italiano, prima del “divorzio” tesoro-Bankitalia, era al 55% del PIL.

Questa ripresa, tuttavia, iniziò a vacillare all’inizio delle politiche deflattive determinate dal divorzio-SME e dalla svolta sindacale anti-scala mobile.

Ne derivarono il contemporanero crescere vertiginoso dell’onere degli interessi sul debito pubblico e la perdita di competitività da “vincolo” sul cambio, nonché la finanziarizzazione della grande industria italiana: ci avrebbero poi spiegato che la deflazione salariale non era stata sufficiente e che pensioni e sanità non ce le potevamo permettere; e ce lo spiegarono in nome di Maastricht.

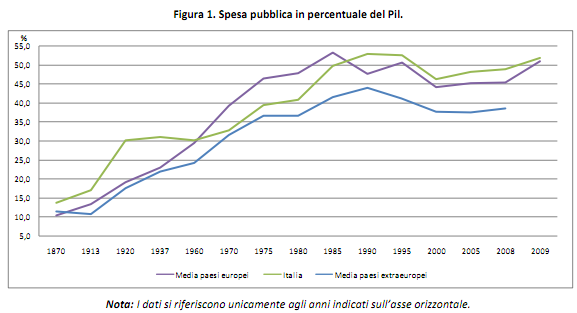

3. Il grafico sottostante è tratto da Goofynomic e distingue ciò che è importante capire; quantomeno, prima di partire in crociate contro la spesapubblicabrutta. E cioè, che, comunque, prima di SME-divorzio, e fino alla metà degli anni ’80, ERA LARGAMENTE SOTTO LA MEDIA €UROPEA…

L’incremento, successivo al 1981, della spesa pubblica complessiva, si spiega con l’onere degli interessi sul debito e in parte con il dover, la “politica”, fronteggiare gli effetti socialmente destabilizzanti delle politiche deflattive, con l’aumento strutturale della disoccupazione.

Al tempo, per motivi politici, – che furono poi “rimossi” dopo Maastricht e cioè facendo manovrone su manovrone di “sacrifici”, per ottemperare ai criteri di convergenza verso l’euro-, esistevano più ampi stabilizzatori automatici e sistemi di pre-pensionamento (che facevano pagare alla collettività, peraltro con l’inizio della grande fase dell’aumento delle tasse, il preteso recupero della competitività entro il nuovo paradigma monetario imposto dal vincolo europeo).

4. Il soprastante grafico aggiornato al 2010, va però integrato con gli sviluppi fiscali delle politiche super-austere, che stiamo ancora applicando in dosi massicce, solo appena meno “gigantesche” di quanto non pretenda, con minacce e condizionalità, la “governance” €uropea.

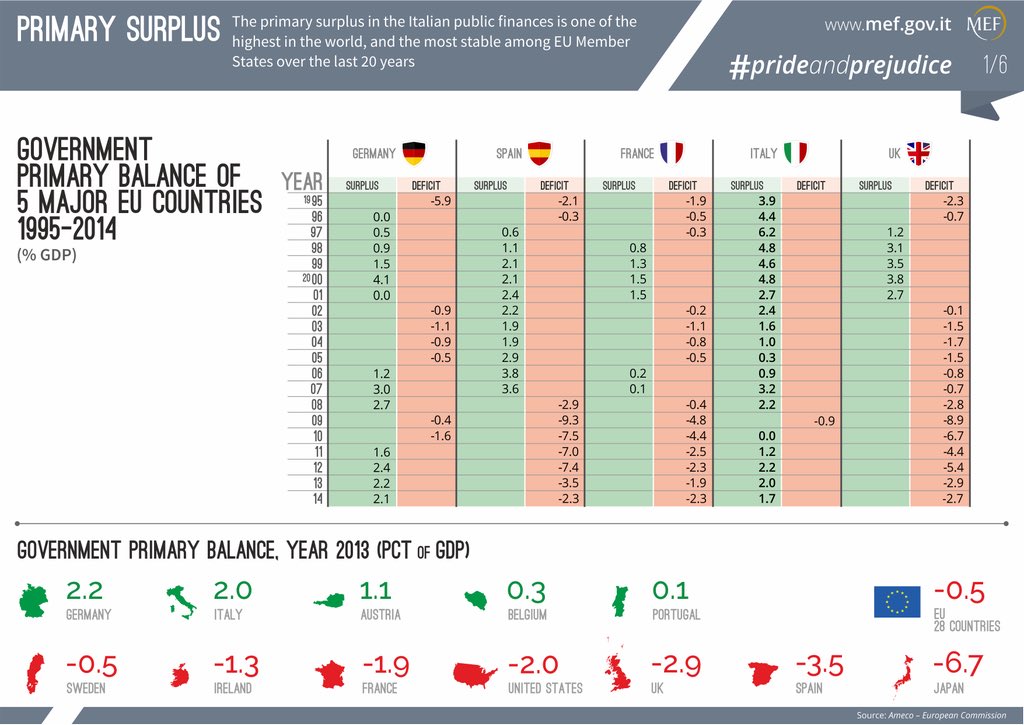

Anzitutto, perché va considerato l’avanzo primario di bilancio realizzato dall’Italia, trattandosi di risparmio pubblico che, per definizione, corrisponde a liquidità sottratta al PIL, via tasse e tagli delle prestazioni pubbliche, e dunque determina, di per sè, un sottoutilizzo dei fattori della produzione nazionale che, transitoriamente, è pure talora necessario, ma protratto per decenni, – unici in €uropa!!!- porta all’output-gap, cioè a minor crescita, e a deindustrializzazione strutturale (cioè è anche un risparmio di “squilibrio” macroeconomico: non si converte in investimenti, per sua preordinata funzione essenziale).

Non so a voi ma a me “diverte” sempre vedere i dati della Spagna o della Francia: i principali “modelli” (di…crescita) usati per dirci che siamo cattivi e corrotti. Ma nessuno suggerisce un “facciamocome” relativo ai loro saldi negativi primari, prevalenti, e nel caso della Spagna, crescenti:

Addendum: sulla questione ammontare complessivo dei saldi primari,comparativamente per i vari principali Stati dell’UE, Mauro Gosmin ci fornisce questo eloquente grafico, che consente di raffigurarsi tangibilmente il danno da output gap subito dall’Italia con l’adesione all’eurozona e le politiche fiscali seguite negli ultimi 25 anni: 5. Se dunque lo Stato provvede a creare un risparmio “dannoso”, cioè a priori inconvertibile in investimenti, e lo fa tassando di più e erogando prestazioni ridotte (in termini reali, quindi erose dall’inflazione nella migliore delle ipotesi), anche il reddito privato ne risente: e se diminuisce il reddito diminuisce il risparmio privato e, con esso, gli investimenti produttivi.

Piaccia o non piaccia agli “studiosi” di economia industriale, questi sono gli effetti che vincolano la propensione agli investimenti (non la pigrizia degli industriali e la corruzione dei….corruttori).

Notare che la miniripresa di risparmio e investimento che si registra dal 2014, è dovuta, anzitutto, al comportamento difensivo delle famiglie che, in situazione deflattiva e di attese di tagli al bilancio pubblico e di intensificata tassazione, non consuma più e non acquista più abitazioni come prima; ed è dovuta anche al fatto che, toccato un certo punto di caduta, le imprese tendono a riprendere gli investimenti lordi, cioè a sostituire gli impianti per non chiudere, sperando di sopravvivere con l’aumento della domanda estera che si lega a una fase deflattiva; e comunque di precarizzazione del lavoro tale che non si punta tanto a investire in innovazione e tecnologie ma ad assumere lavoratori sottopagati, nonché part-time e a brevissimo termine.

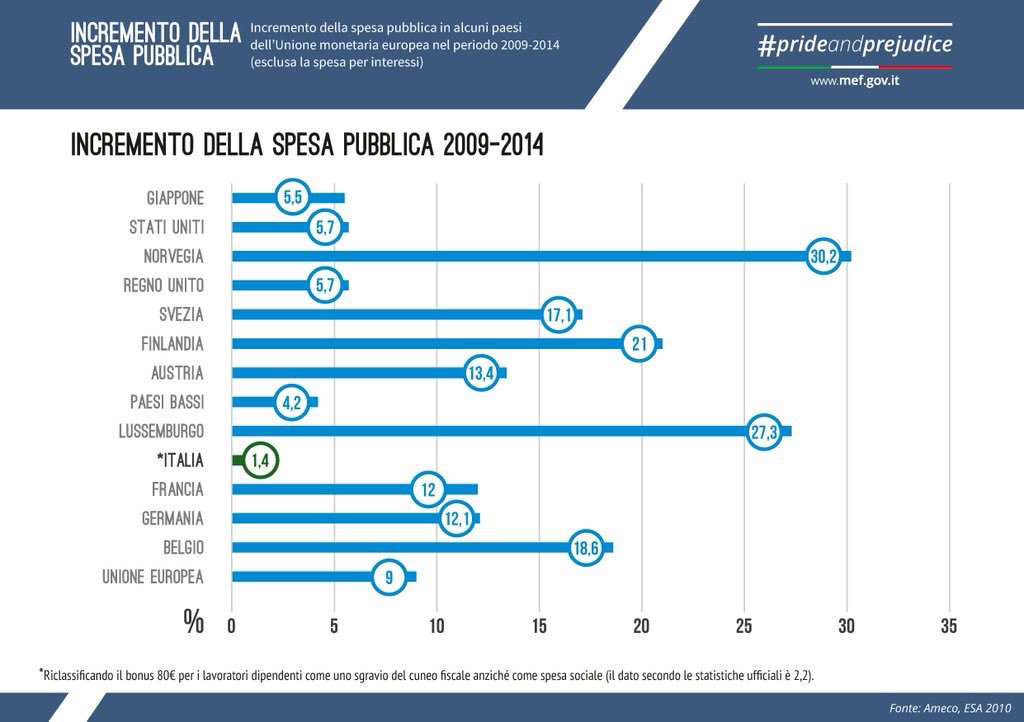

6. Va infatti considerato, – contro lo “spin” ossessivo-maniacale della spesa pubblica “mostruosa”, causa della mancata crescita (boiata controintuitiva che gli italiani vivono ormai come un dogma della instaurata teologia ordoliberista)-, che l’incremento italiano della spesa pubblica è il più modesto, dell’eurozona, del post “crisi” finanziaria (USA); è vero che il rapporto debito PIL ri-decolla, come già a seguito del divorzio-SME, ma stavolta non perchè salgano gli oneri degli interessi o la spesa primaria- come invece è accaduto negli altri paesi UEM!-, quanto piuttosto perché il denominatore del rapporto, il PIL, si inabissa. E con esso occupazione e produzione industriale: grazie €uropa della crescita e della pace!.

7. Il dato che dovrebbe preoccuparci di più è la spesa primaria pro-capite, quella che più direttamente misura perché vivete peggio, meno a lungo (ormai) e dimorando in un paeseche, nelle sue strade e nelle sue città, nelle sue ex-zone industriali, appare più simile a un territorio bombardato da un aggressore bellico.

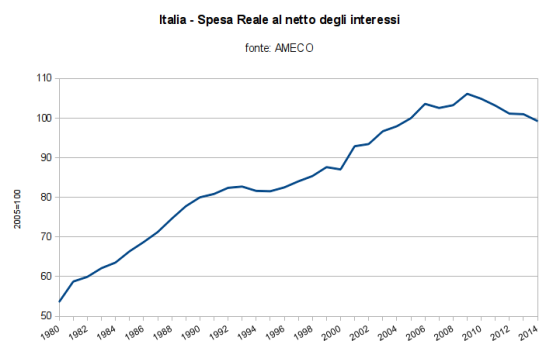

8. Insomma, la spesa pubblica primaria “reale”, cioè al netto dell’inflazione, è proprio diminuita, in controtendenza con tutto, ma proprio tutto, il resto del mondo “occidentale”, nonostante quello che, insensatamente, continuano a invocare la maggior parte delle forze politiche di governo e di opposizione:

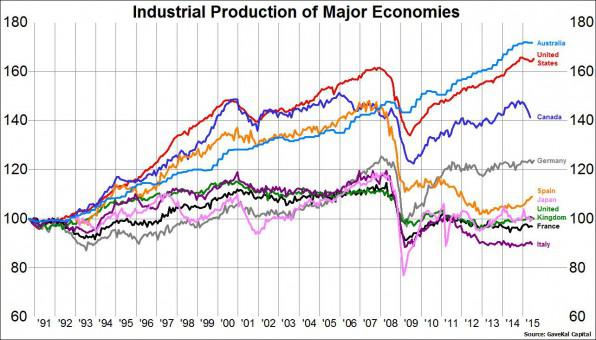

Basta guardare (tra i tanti dati che confermano quanto appena detto) agli USA e alle conseguenze, in termini di spesa pubblica e sua tipologia, del bel mercato del lavoro che hanno imposto anche a noi…anche se non riescono ad accorgersene, perché continuano a chiederci di “fare le riforme”.

E pensate che ora Trump, in ciò del tutto similmente a quanto prometteva anche la Clinton, ha intenzione di aumentare la spesa in intrastrutture e lavori pubblici:

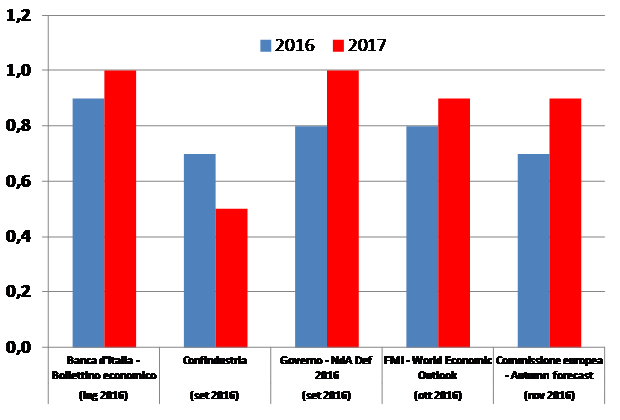

10. Poi, naturalmente, quasi tutte queste previsioni di crescita del PIL che trovate sotto, per il 2017, si riveleranno errate: quella che sbaglierà meno è la previsione di Confindustria. Ma sarebbe pur sempre ottimista ove si verificasse lo “sterminio” dei risparmatori italiani e del controllo nazionale del sistema bancario (auto)imposto da coloro che entusiasticamente ci hanno fatto entrare nell’Unione bancaria…

11. Dato tutto questo (e sarebbero da aggiungere molti altri dati), COME VOTERESTE A UN REFERENDUM CHE DI CHIEDESSE LA CESSIONE DI ULTERIORE SOVRANITA’ (ANZI: DI TUTTA) ‘ ALL’€UROPA?

Fate un po’ voi. Tanto è un’ipotesi teorica…

Nessuno ci ha mai chiesto direttamente nulla sulla cessione della sovranità contenuta nei vari trattati. E intendono continuare a non chiedercelo

Juncker supplica i leader UE di non tenere referendum sull’exit

Risulta sempre interessante ascoltare i leader meno accorti della Ue: spesso si lasciano sfuggire scomode verità. Come riporta il Daily Mail, in questa intervista J.C. Juncker ammette apertamente i…

5. Se dunque lo Stato provvede a creare un risparmio “dannoso”, cioè a priori inconvertibile in investimenti, e lo fa tassando di più e erogando prestazioni ridotte (in termini reali, quindi erose dall’inflazione nella migliore delle ipotesi), anche il reddito privato ne risente: e se diminuisce il reddito diminuisce il risparmio privato e, con esso, gli investimenti produttivi.

5. Se dunque lo Stato provvede a creare un risparmio “dannoso”, cioè a priori inconvertibile in investimenti, e lo fa tassando di più e erogando prestazioni ridotte (in termini reali, quindi erose dall’inflazione nella migliore delle ipotesi), anche il reddito privato ne risente: e se diminuisce il reddito diminuisce il risparmio privato e, con esso, gli investimenti produttivi.