Economia

Incendi in California: molti cittadini non sono assicurati, e questo a causa dello Stato della California

Lo stato della California aveva imposto agli assicuratori di non conteggiare i rischi catastrofici, e gli assicuratori privati avevano quindi cancellato le polizze in massa, anche nelle zone distrutte dagli incendi

Gli incendi in california porteranno a un dissastro finanziario per migliaia di famiglie che hanno perso la casa, ma la casua di questo disastro non è solo del fuoco, ma anche dello Stato californiano, le cui normative assurde hanno portato alla cancellazione di decine di migliaia di polizze assicurative, o alla sottoscrizione di polizze statali che ora obbligheranno lo Stato a pagare cifre ingentissime.

Però tutto questo è figlio di una politica voluta e sbagliata.

Il problema

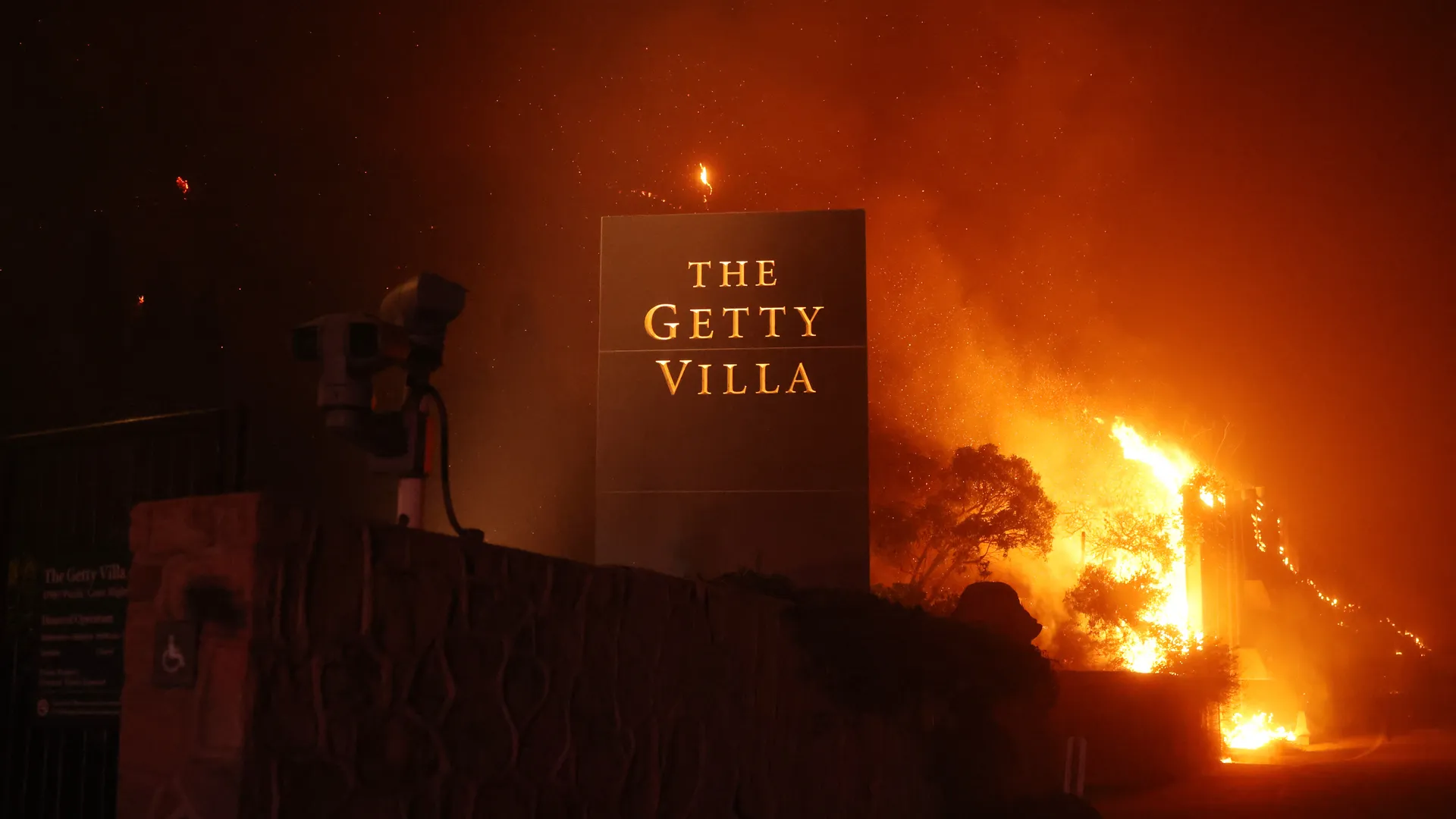

Pacific Palisades, il quartiere di Los Angeles devastato dall’incendio di Palisades, è emblematico dell’incubo assicurativo che sempre più spesso i proprietari di case residenti in regioni soggette a disastri climatici devono affrontare.

Circa 1.600 polizze a Pacific Palisades sono state abbandonate dall’assicurazione privata State Farm a luglio, ha dichiarato il portavoce del Dipartimento delle assicurazioni della California Michael Soller in un’e-mail inviata giovedì a CBS MoneyWatch.

Un’analisi dei dati assicurativi ha rilevato che State Farm ha anche abbandonato più di 2.000 polizze in altri due codici di avviamento postale di Los Angeles, che comprendono i quartieri di Brentwood, Calabasas, Hidden Hills e Monte Nido.

La decisione di State Farm, riflette la tendenza degli assicuratori privati, tra cui Allstate e Farmers Insurance, ad abbandonare le polizze californiane o a interrompere le sottoscrizioni, lasciando ai proprietari di casa la scelta di ottenere una copertura attraverso l’assicuratore di ultima istanza, il California Fair Access to Insurance Requirements Plan, o FAIR Plan, o di rinunciare del tutto all’assicurazione.

Incendio a Palisades

Il FAIR Plan fornisce una copertura assicurativa antincendio di base per le proprietà in aree ad alto rischio quando le compagnie assicurative tradizionali non lo fanno, ma non ha le coperture totali e a rapido pagamento che normalmente niscono le assicurazioni private.

Comunque. i proprietari di case di Pacific Palisades si sono spostati sempre più verso il FAIR Plan, con circa 1.400 delle 9.000 case della città coperte dal piano nel 2024, più del quadruplo rispetto al 2020, secondo i dati dell’assicuratore. In altre parole, prima del disastro, circa 1 proprietario di casa su 7 faceva affidamento sul Piano FAIR. quindi, alla fine, sarà lo stato a pagare una parte dei danni. Questo a causa di un clamoroso errore dello stato.

Il divieto di modelli di rischio catastrofe

Il problema è che dal 2024 è stato vietato alle società di assicurazione sia di conteggiare le variazioni dei costi di riassicurazione, sia di valutare modelli che valutassero il rischio catastrofico.

Il motivo del divieto , dal punto di vista sovietico-californiano era chiaro: come abbiamo scritto nell’aprile 2024 tutte le grandi città dello Stato sorgono in aree in cui sono prevedibili catastrofi, soprattutto terremoti, ma anche incendi. Se vieto di considerare questi rischi nelle polizze obbligo l’assicurazione di caricarsi di rischi che non le dovrebbero spettare, in una situazione normale.

Incendi a Palisades – Los Angeles

Quindi le società di assicurazione private hanno deciso di non rinnovare le polizze con decine di migliaia di famiglie coliforniane. Queste quindi o hanno sottoscritto l’assicuzione pubblica FAIR oppure non si sono assicurate, perdendo tutto. La crisi assicurativa è stata talmente grave che a ottobre lo Stato stava predisponendo una marcia indietro.

Che lezioni trarne?

- se ci si affida al mercato per certi servizi, bisogna accettarne i lati positivi e negativi. Non si può obbligare i prezzi ad essere antieconomici. Altrimenti si possono offrire i servizi a livello pubblico;

- In Italia qualcuno pensa di obbligare alle assicurazioni private per evitare di pagare i rimborsi per i lavori non svolti di messa in sicurezza dei fiumi. Però, senza questi lavori necessari, nessuna assicurazione accetterà di coprire i rischi.

Il ritorno della Russia nello SWIFT: La mossa di Trump, il trionfo del Dollaro e il declino dell’Euro

Il Progetto Matusalemme del Cremlino: la terapia genica anti-RAGE tra scienza di frontiera, demografia e propaganda

L’era della Cina a basso costo è finita: la crisi di Hormuz e il rincaro della plastica innescano la nuova ondata inflazionistica

Energia, il no silenzioso di Bruxelles a Meloni: perché la vera flessibilità era già scritta nelle regole Ue

You must be logged in to post a comment Login