Economia

Il terzo mandato segreto della Fed: l’arma di Trump per domare il debito

Tutti conoscono i due compiti della Fed, ma ce n’è un terzo, dimenticato, che Trump vuole usare per affrontare l’enorme debito USA. E ha appena piazzato l’uomo giusto per farlo.

Tutti gli appassionati di economia, e ormai anche il grande pubblico, hanno imparato a conoscere il “doppio mandato” della Federal Reserve americana: massima occupazione e stabilità dei prezzi. Un mantra ripetuto fino alla noia da ogni presidente della banca centrale.

Eppure, nella legge che ne definisce i compiti, il Federal Reserve Reform Act del 1977, si nasconde un terzo incomodo, un obiettivo che quasi nessuno nomina ma che oggi è diventato il centro della strategia economica dell’amministrazione Trump: mantenere “tassi di interesse moderati a lungo termine”.

Questo dettaglio, per decenni relegato nelle note a piè di pagina dei manuali di economia, è la chiave per capire la nomina, avvenuta quasi in sordina, di Stephen Miran al board dei governatori della Fed. Una nomina che non è affatto un dettaglio tecnico, ma la mossa di un alfiere sulla scacchiera per preparare lo scacco matto.

Un uomo di Trump con una missione precisa

Chi è Stephen Miran? Non un banchiere centrale come gli altri. La sua conferma al Senato è passata per un soffio (48 a 47), giusto in tempo per la prossima riunione del FOMC. Ma il suo curriculum parla chiaro: ex presidente del Consiglio dei consulenti economici della Casa Bianca, è una delle menti dietro ai dazi di Trump e al cosiddetto “Accordo di Mar-a-Lago” per indebolire il dollaro. Insomma, un fedelissimo del Presidente.

Durante le audizioni in Senato, Miran ha messo i puntini sulle “i”, sottolineando come il controllo dei tassi a lungo termine sia, per legge, importante tanto quanto la lotta all’inflazione. In un suo editoriale sul Wall Street Journal, ha poi lanciato un avvertimento contro l’eccessivo “interventismo” della Fed, criticando le politiche non convenzionali come il Quantitative Easing (QE), la “stampa di moneta” usata dopo il 2008. Il suo messaggio è chiaro: la Fed deve tornare a occuparsi del suo terzo, dimenticato, mandato.

L’incubo del Debito Pubblico e la soluzione “Obbligata”

Ma perché tanta ossessione per i tassi a lungo termine? La risposta sta in un numero che fa tremare i polsi a Washington: il debito pubblico americano, che veleggia ben oltre il 100% del PIL, con un deficit che sfiora il 7%. La politica fiscale di Trump, fatta di generosi tagli alle tasse (“Big and Beautiful”, come li definisce lui), non fa che peggiorare la situazione.

Questa montagna di debito diventa una bomba a orologeria quando i tassi di interesse salgono.

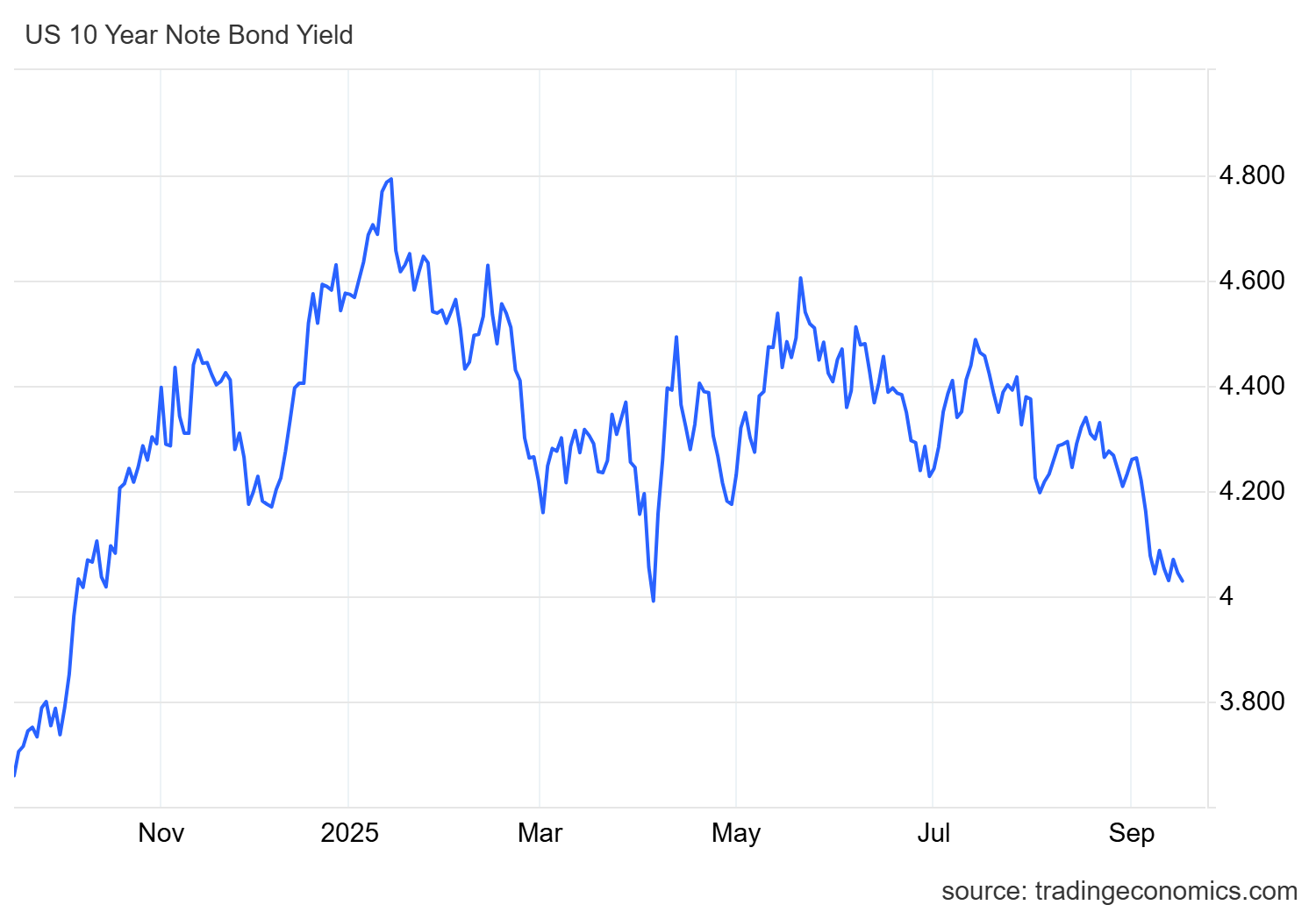

- Costo per lo Stato: Con i rendimenti dei titoli di Stato decennali sopra il 4%, il costo per interessi sul debito è esploso, raggiungendo la cifra record di 1,2 trilioni di dollari solo quest’anno. Un salasso che Trump denuncia costantemente.

Rendimento titoli decennali (da Tradingeconomics)

- Costo per i Cittadini: L’aumento dei tassi si ripercuote direttamente sui mutui, che hanno superato il 5,5%, frenando il mercato immobiliare e, di conseguenza, la crescita economica.

Il problema è che la Fed, tecnicamente, ha un controllo diretto solo sui tassi a breve termine. Quelli a lungo termine sono influenzati dalle aspettative di inflazione. E qui sta il paradosso: le politiche protezionistiche di Trump (i dazi) spingono l’inflazione verso l’alto, costringendo i tassi a lungo termine a rimanere elevati, esattamente l’opposto di ciò che il Presidente desidera. L’unica via d’uscita, secondo la visione dell’amministrazione, è un intervento diretto della banca centrale per controllare i tassi d’interesse a lungo termine, quindi la spesa d’interessi dello stato, ma, indirettamente, anche gli interesse sui mutui e gli investimenti a lungo termine privati.

Un ritorno al Futuro: L'”Operazione Twist”

L’idea che la Fed possa manipolare i tassi a lungo termine non è una novità. Anzi, la legge lo prevede proprio perché è già successo in passato.

- Anni ’60: Durante la presidenza Kennedy, per stimolare un’economia debole senza provocare una fuga dall’oro, la Fed lanciò la cosiddetta “Operazione Twist“. In pratica, vendette titoli di Stato a breve scadenza per acquistare quelli a lunga scadenza, facendone abbassare i rendimenti. Il risultato fu una riduzione di 15 punti base, significativa ma forse non sufficiente per le ambizioni odierne.

- Anni 2011-2012: Una manovra simile fu ripetuta durante la crisi del debito sovrano europeo per calmare i mercati.

Tuttavia, i contesti erano molto diversi. Allora si agiva in risposta a crisi sistemiche. Oggi, come fa notare lo storico della Fed Gary Richardson, “non siamo nel mezzo di una grande guerra o di una Grande Depressione”. L’intervento sarebbe motivato da una scelta politica per rendere sostenibile una politica fiscale espansiva.

La credibilità della Fed è in bilico. Piegarsi alle richieste di Trump significherebbe rischiare di essere percepita come la “stampella” del Tesoro, disposta a tollerare un’inflazione più alta pur di tenere bassi i costi del debito. Ma con un personaggio come Trump, che non ama sentirsi dire di no, lo scontro tra indipendenza della banca centrale e volontà politica sembra ormai inevitabile. E Stephen Miran è la pedina piazzata per vincerlo.

Il presidente della Federal Reserve Arthur Burns con il presidente President Jimmy Carter e William Miller

Domande e Risposte

1) Cos’è esattamente il “terzo mandato” della Fed e perché è diventato improvvisamente cruciale?

Il “terzo mandato” della Federal Reserve, spesso trascurato, è l’obbligo legale, sancito nel 1977, di promuovere “tassi di interesse moderati a lungo termine”, oltre ai più noti obiettivi di massima occupazione e stabilità dei prezzi. È diventato cruciale oggi perché l’amministrazione Trump lo considera lo strumento principale per affrontare l’enorme debito pubblico americano. Mantenere bassi i tassi a lungo termine ridurrebbe drasticamente il costo degli interessi che il Tesoro deve pagare sul debito, rendendo sostenibili le politiche di deficit e tagli fiscali e alleggerendo il costo dei mutui per i cittadini.

2) Qual è l’importanza strategica della nomina di Stephen Miran nel board della Fed?

La nomina di Stephen Miran è strategicamente fondamentale perché egli è un alleato chiave di Donald Trump, con un passato nel suo team di consiglieri economici. A differenza di altri banchieri centrali, Miran ha esplicitamente enfatizzato l’importanza del terzo mandato sul controllo dei tassi a lungo termine. La sua presenza nel board è un chiaro segnale che la Casa Bianca intende esercitare una forte pressione sulla Fed per orientarne la politica monetaria verso gli obiettivi fiscali dell’amministrazione, mettendo potenzialmente in discussione la tradizionale indipendenza della banca centrale.

3) Quali sono le principali ricadute e i rischi di un intervento della Fed per controllare i tassi a lungo termine?

La ricaduta principale sarebbe un potenziale abbassamento del costo del debito per lo Stato e per i cittadini. Tuttavia, i rischi sono enormi. In primo luogo, la Fed potrebbe perdere la sua credibilità come istituzione indipendente e neutrale, apparendo asservita alla politica. Questo potrebbe spaventare gli investitori. In secondo luogo, per tenere bassi i tassi a lungo termine in un contesto di alta spesa pubblica, la Fed potrebbe essere costretta a tollerare un’inflazione più alta del previsto, erodendo il potere d’acquisto dei risparmiatori e creando instabilità economica a lungo termine.

You must be logged in to post a comment Login