Attualità

IL SISTEMA BANCARIO, UN TRAVE NELLA COSTRUZIONE DEL FUTURO FME (Intervento convegno URFI)

Pubblico il mio intervento al convegno svolto presso l’Università LUISS , dal titolo “La nuova governance europea della UE, verso un fondo monetario europe0?”, organizzato all’URFI e dalla ALL.

FME e sistema bancario. La necessità di superare le disomogeneità

La trasformazione del MES, il meccanismo europeo di stabilità, verso un vero e proprio Fondo Monetario Europeo, cioè un’entità in grado di stabilizzare ed omogeneizzare effettivamente l’economia dell’area euro e di agire quindi come una sorta di Ministero dell’economia a livello comunitario, non può prescindere dalla necessità di uniformare i sistemi creditizi continentali. Del resto già il MES , fra i propri obiettivi, presenta quello di stabilizzazione e ricapitalizzazione del sistema creditizio nei casi in cui ciò non sia possibile né con programmi interni né con l’assistenza dello stato nazionale, come è avvenuto nel caso spagnolo.

Se passiamo a considerare quindi il sistema creditizio europeo non possiamo esimerci dal valutare due fattori di forte criticità:

- la disomogeneità fra i sistemi creditizi nazionali;

- l’eccesso di sofferenze e crediti di difficile esigibilità del sistema creditizio italiano.

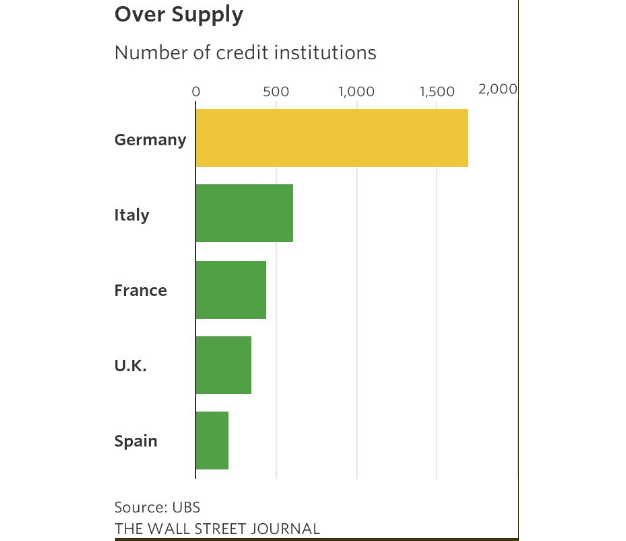

Consideriamo il primo punto. I sistemi creditizi europei presentano delle criticità fortissime, con dicotomie fortissime sia dal punto di vista della frammentazione negli istituti di credito, sia come strutture giuridico legali. Senza voler fare un’analisi comparata dei sistemi creditizi vi riporto alcuni dati pubblicati recentemente dal Wall Street Journal in un articolo di Paul J. Davies sui sistemi creditizi. Iniziamo con il numero degli istituti di credito:

In questa immagine vediamo confrontati il numero di istituti di credito dei singoli paesi europei. Come vedete il sistema creditizio tedesco, spesso indicato come modello in Italia , viene a presentare una fortissima frammentazione. Se facessimo un rapporto fra PIL e numero di istituzioni creditizie avremmo in Germania 3,9 (cioè 3,9 istituzioni ogni punto di PIL) contro 2,1 per il secondo paese in classifica, l’Italia.

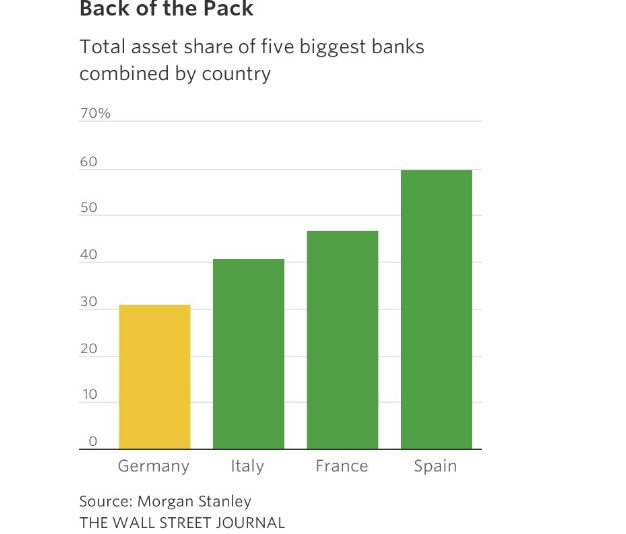

Anche a livello di concentrazione dimensionale vi sono delle forti differenze. Consideriamo la capitalizzazione cumulata dei primi 5 istituti:

Vediamo una forte disomogeneità, in cui la capitalizzazione dei primi 5 istituti di credito tedeschi, quindi del paese con il PIL maggiore , viene ad essere la metà rispetto alla Spagna, e questo viene a significare essenzialmente che la maggiore economia europea, paradossalmente, ha le banche con una capitalizzazione più piccole.

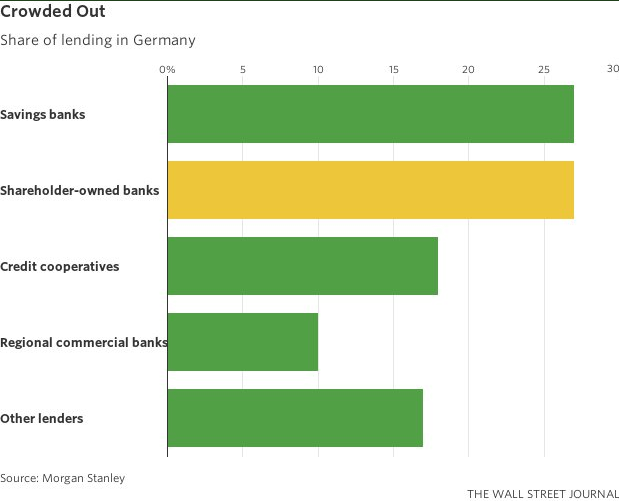

Ma anche la struttura giuridica degli istituti viene ad essere completamente diversa. Vediamo, sempre a scopo esemplificativo , la struttura giuridica degli enti prestatori creditizi in Germania:

Consideriamo infine che la grande considerazione di cui gode il sistema creditizio tedesco deriva essenzialmente da due fattori:

- dalla partecipazione pubblica in oltre il 50% degli istituti, fornendo così un livello elevato di garanzia indiretta.

- Il livello comunque molto basso di NPL (NPE) del sistema creditizio tedesco.

Con questo passiamo a considerare il secondo punto critico relativo al sistema creditizio europeo, e , soprattutto , italiano, cioè i Non Performing Loan. Prima di tutto ricordiamo che , all’interno di questa classificazione vengono a rientrare :

- le sofferenze vere e proprio, cioè i crediti già sottoposti ad azioni di recupero;

- i crediti di dubbia esigibilità (unlikely to pay), cioè crediti non ancora sottoposti ad azioni legali , ma la cui condizione del creditore rende dubbia la possibilità di incasso;

- le esposizioni scadute e/o sconfinanti per un periodo che viene standardizzato in 90 giorni.

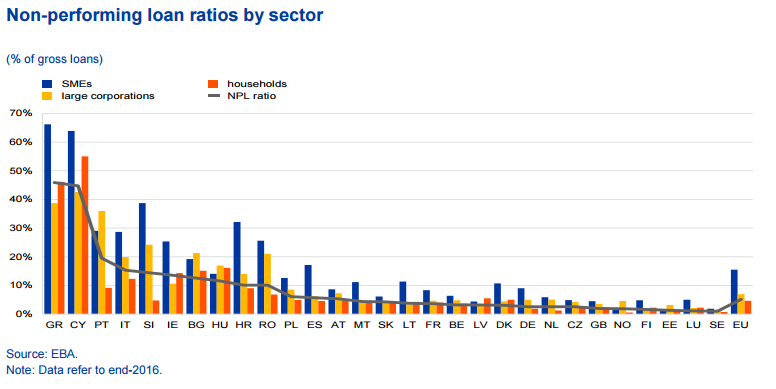

La suddivisione degli NPL viene ad essere estremamente differente all’interno dei sistemi creditizi europei, come è facilmente mostrato dal successivo grafico, che mette anche in mostra la suddivisione fra grandi aziende, debiti privati e debiti di altri enti.

(sme small medium size entities)

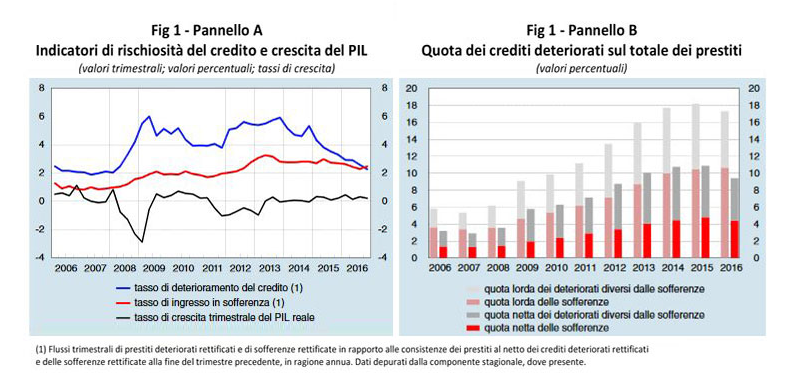

Appare chiaro come l’entità degli NPL venga ad essere estremamente variabile all’interno dell’Unione e come l’Italia, terzo paese come dimensione economica, viene ad avere un livello preoccupante , superiore al 15% , rispetto al 2,2% della Germania o il 4,34 % della Francia.

Si tratta di valori che mettono in grave rischio tutto il sistema creditizio italiano. In totale , secondo sempre dati Banca d’Italia, a dicembre 2016 i crediti deteriorati netti erano pari a 173 miliardi, di cui 81 sofferenze. Sottolineo il concetto di netti, cioè al netto dei fondi di copertura già accantonati dalle banche, perchè questo concetto sarà di grande importanza in seguito.

La causa di questa esplosione degli NPL va da ricercare essenzialmente in tre fattori:

- la crisi economica successiva al 2008, e che ancora non si è completamente conclusa;

- il pesante calo dei valori immobiliari che ha colpito gli ingenti investimenti di numerose società del settore, portandole oltre il limite di rottura;

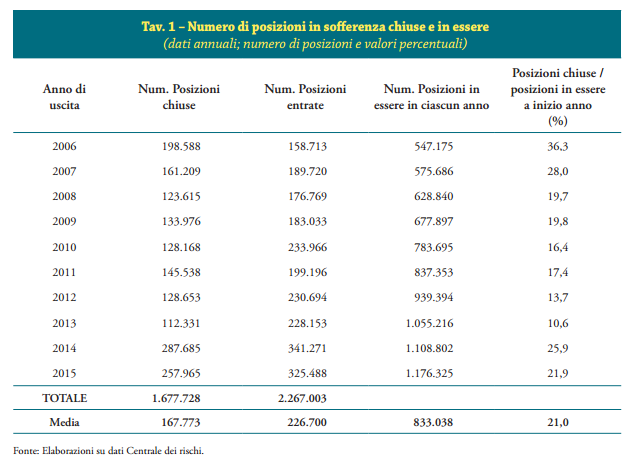

- i tempi lunghi di risoluzione per le sofferenze che ne hanno consentito il cumulo.

Da quest’ultimo punto di vista è semplice valutare tramite la successiva tabella come la crescita di questi valori sia dovuta, in parte rilevante, dai tempi di gestione media delle sofferenze , superiori ai 3 anni.

Le varie soluzioni sinora tentate per questo problema, dall’accelerazione delle esecuzioni ai GACS sono state parziali, e come hanno tristemente rivelato i cari casi BPVI, VB Etruria , MPS e , più recentemente, CreVal e CaRiGe, sono stati forieri o di liquidazioni bancarie disastrose, o di carichi economici per la collettività , o di operazioni di ricapitalizzazione complesse e punitive per le compagini societarie. Purtroppo senza una soluzione complessiva del problema italiano degli NPL non è possibile passare ad una vera e propria integrazione bancaria europea e quindi alla vera implementazione del MES e del FME. Quanto può essere accettabile dal punto di vista economico e politico la messa sotto tutela del terzo sistema creditizio europeo?

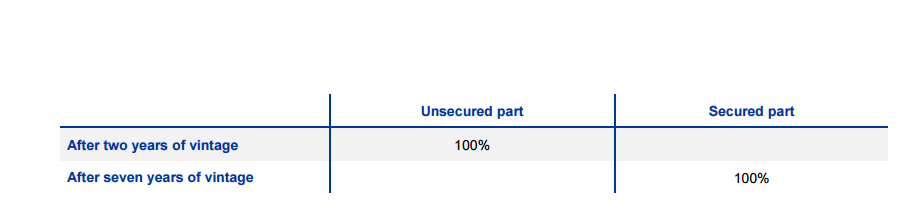

Purtroppo a questa situazione già difficile vengono ad aggiungersi anche ulteriori strette normative che la Banca Centrale Europea, alla ricerca di un utopistico sistema creditizio perfetto, vorrebbe imporre ai governi nazionali e quindi agli istituti di credito. Parliamo del famoso Addendum, proposto dalla responsabile ella sorveglianza bancarie Nouy e che sarebbe dovuto entrare in vigore dal primo gennaio 2018 , ma che le recenti e note polemiche politiche a livello di Parlamento, con accuse neppure velate di abuso di potere, hanno riportato a più miti consigli. Il cuore dell’addendum è contenuto in questa norma:

La norma prevede una copertura del 100% per gli NPE (non performing exposure) dopo due anni , mentre per quanto riguarda quelli coperti da garanzia i tempi si allungano a sette anni. Se questo può non pesare per il sistema tedesco, con un tasso di NPE del 2% viene a richiedere coperture intollerabili per il nostro sistema creditizio, tanto più che i tassi di copertura degli NPE Italiani sono del 48%; superiori alla media europea, ma che, per il loro volume complessivo, comporterebbero comunque un vero e proprio bagno di sangue per i nostri istituti.

Per concludere: la creazione di un FME non può che passare attraverso un’omogenizzazione dei sistemi creditizi, ma questa non deve , ne può avvenire , con l’applicazione di standard che non tengano conto delle diverse situazioni strutturali di partenza. Non possiamo tollerare che certi problemi vengano ignorati solo perchè disturbano il conduttore, mentre ai passeggeri possono essere importunati senza ritegno. Se vi sarà il passaggio ad un FME è necessario che questo sia su base paritaria e con la finalità di una maggiore uguaglianza, non prevaricazione fra le regioni europee. In caso contrario è meglio che si lasci il compito della guida allo sviluppo ai singoli stati nazionali.

Francia al collasso termico: il PIL crolla sotto i colpi di tre canicole consecutive e lo shock energetico di Ormuz

Il “Mistero del Ronzio”: quella strana vibrazione globale che abbiamo in testa

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Multa record da 550 milioni per AliExpress dalla Commissione Europa