Economia

Il prestito bancario e l’alleggerimento quantitativo. Prestare crea depositi, non il contrario. Non è vero che a monte del credito stia la raccolta.

Un argomento molto discusso sull’web, in alcune trasmissioni televisive e a volte anche nei dibattiti di quella che, a torto o ragione, si ritiene l’intellighènzia “nostrana”, è relativo al modo in cui le banche erogano il credito ed al funzionamento dell’alleggerimento quantitativo.

Infatti, secondo l’opinione maggiormente diffusa a monte della concessione del credito e quindi del prestito bancario, starebbe la necessità di raccolta della banca. La regola sarebbe pertanto quella per la quale sono i depositi a “creare” i prestiti. Questa teoria è chiamata del moltiplicatore monetario e/o del credito. Il punto di vista differente è quello che, invece, ribalta questa presunta regola; per cui a monte del credito (prestito) non vi è nessuna necessità di raccolta, perché sono i prestiti a creare i depositi. Pertanto le banche non avrebbero necessità di “collettare” denaro e averlo “disponibile” prima di poterlo prestare. Questa è detta teoria della moneta endogena.

Cercheremo ora, evitando il più possibile di perderci negli argomenti correlati (moneta bancaria, moneta ad alto potenziale, aggregati monetari, ecc. ecc.), di spiegare che il funzionamento dell’attuale sistema si svolga nell’alveo della regola ai termini della quale sono i prestiti che creano i depositi e che, pertanto, non è necessaria, per le banche, una raccolta a “monte” e/o precedente al momento della emissione del credito. Naturalmente, lo faremo utilizzando alcune fonti che possono essere facilmente trovate in rete. Per chi volesse approfondire l’argomento si consiglia da subito la lettura della “Teoria del circuito monetario” di Augusto Graziani, “Le sette innocenti frodi della politica economica” di Warren Mosler, oppure, per chi preferisce frequentare la rete, vari articoli e blog, tra cui, per es. quello del Prof. Andrea Terzi e anche Keynesblog.

Invece, la nostra fonte di riferimento sarà un paper di Standard&Poor’s, che per trattare l’argomento “coinvolge” anche l’alleggerimento quantitativo, del quale si allega il link completo e, di cui, alcune parti saranno riportare in lingua originale e tradotte il più letteralmente possibile, senza che, ovviamente, si perda d’efficacia ma in modo da non dare adito a dubbi “interpretativi”.

Fonte: http://www.standardandpoors.com/spf/upload/Ratings_US/Repeat_After_Me_8_14_13.pdf

Già il titolo – che riportiamo in lingua originale – sembra abbastanza eloquente! “Repeat after me: banks cannot and do not ‘lend out’ their reserves”. “Ripetete dopo di me: le banche non possono e non prestano le loro riserve”. Ovviamente non prestano riserve a chi prende a prestito, mentre possono scambiarsi riserve nel mercato interbancario, ma, come vedremo, a livello aggregato questo scambio tra banche nulla toglie e nulla aggiunge e resta all’interno del sistema considerato nel suo complesso (livello aggregato).

Nonostante i vari autori e testi che si sono pronunciati in questo senso, il punto di vista – anche se, data la quantità di “letteratura” ormai disponibile la parola “visione” sembrerebbe più consona – della creazione del credito tramite il moltiplicatore monetario (accompagnato dalla riserva frazionaria), esercita ancora un certo appeal. In questa teoria, brevemente, le banche dovrebbero detenere una frazione dei loro depositi (passività per loro) come deposito alla banca centrale (riserve che sono, in questo caso, attività per le banche e passività per la banca centrale) e potrebbero prestare le restanti.

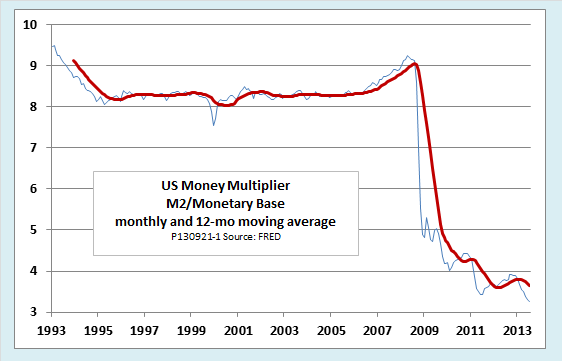

Dati i requisiti di riserva (determinati dalla banca centrale), poi, ci sarebbe un “moltiplicatore monetario” fisso (rapporto tra la moneta bancaria e le riserve alla banca centrale), cosicché ad una data quantità di riserve corrisponderebbe la moltiplicazione in una maggiore quantità di prestiti bancari. Di poi, la banca centrale, tramite operazioni di mercato aperto o la finestra di sconto offrirebbe riserve al sistema; così, quando le riserve aumentano, dato il moltiplicatore, pure i prestiti e i depositi dovrebbero aumentare. Ma qui troviamo il primo “scoglio” per questa teoria. Infatti se le cose funzionassero così, l’alleggerimento quantitativo (QE, da ora), incrementando massicciamente la creazione di base monetaria dovrebbe portare ad una “esplosione” di credito bancario e depositi; ma questo non è quello che è successo. Infatti, come si vede nel grafico sotto – non si utilizzano quelli di S&P perché c’è il copyright – il moltiplicatore monetario è crollato:

Figura 1

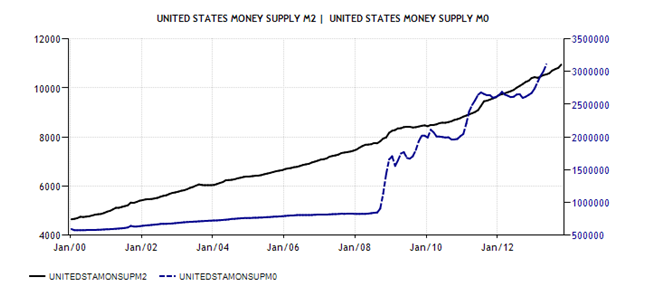

Ma il moltiplicatore monetario non è crollato perché è crollata l’offerta di moneta, bensì – come si vede nella figura 2 – perché nel rapporto tra offerta di moneta (linea nera, scala di sinistra) e base monetaria (linea blu scala di destra), questa seconda (denominatore), è incrementata in maniera notevolissima, facendo crollare il rapporto.

Figura 2

Pertanto, “l’esplosione” delle riserve bancarie non è stata accompagnata da un aumento di altrettanta portata del prestito bancario; al contrario, invece, un aumento delle riserve ha portato ad un crollo del moltiplicatore monetario. Il che, ci permette già, in prima battuta, di pensare che non ci sia un collegamento diretto tra le riserve detenute dalle banche ed il prestito bancario; e che il moltiplicatore monetario sia ormai un “modello” superato.

Ora, per capire che le banche non prestano le loro riserve e che non c’è quindi tra queste ed il credito un collegamento diretto; e che nemmeno tra il QE ed il credito c’è un “filo” diretto, è necessario in primo luogo capire cosa determina il livello di riserve alla banca centrale. Mentre poi si cercherà di spiegare come effettivamente viene emesso il credito stesso. Per il primo problema, cosa determina il livello di riserve alla banca centrale, è necessario tenere a mente che si hanno due livelli: la banca presa singolarmente ed il sistema bancario nel suo complesso (e/o livello aggregato). Vediamo, per cominciare, il bilancio semplificato di una banca centrale dove vengono esclusi il capitale della banca ed altre voci minori:

Tavola 1

Bilancio semplificato della banca centrale

Attività Passività

Assets (A) Riserve (R)

. Banconote in circ. (BK)

. Depositi govern. (GD)

Per cui nel bilancio della banca centrale gli assets sono uguali alla somma delle riserve, più le banconote in circolazione, più i depositi governativi. Cioè:

Assets (A) = Riserve (R) + Banconote in circolazione (BK) + Depositi Governativi (GD)

In termini variabili:

ΔA = ΔR + ΔBK + ΔGD

Quindi se la variazione delle attività è data dalla somma delle variazioni di riserve, banconote in circolazione e depositi governativi; la variazione delle riserve non può che essere data dalla variazione delle attività, meno le variazioni delle banconote in circolazione e i depositi governativi. Cioè:

ΔR = ΔA – ΔBK – ΔGD

Data questa identità la variazione delle riserve può avvenire in tre, e solo tre, modi! La banca centrale aumenta o riduce i suoi assets; il pubblico aumenta o riduce la quantità di banconote che vuole tenere; il governo aumenta o riduce i suoi depositi alla banca centrale perché emette o riceve pagamenti netti dal settore privato.

Tra questi tre modi di variare le riserve non rientra la concessione di prestito bancario, quindi le riserve non possono aver alcun ruolo ex ante nella concessione del prestito bancario e le banche non possono essere a quelle vincolate nella concessione dello stesso; e per un semplice motivo, il prestito bancario – cioè un rapporto tra le banche commerciali ed i propri clienti – non rientra tra le voci ricomprese nel bilancio della banca centrale e pertanto non può influire sullo stesso. Ancora: come entrano allora le riserve nel “quadro” del credito?! Vi entrano solo in maniera “mediata”. Chi prende a prestito lo fa solitamente per spendere, così il denaro “circola nell’economia”. In termini aggregati questo può voler dire solo due cose, il denaro depositato al momento del pagamento “diventa” poi contante (banconote), oppure viene depositato in altra parte del sistema bancario (solitamente una combinazione delle due cose). Se i depositi diventano denaro contante le riserve scendono perché è dalle riserve che arrivano le banconote; e le riserve scendono quando aumentano le banconote, nell’identità di bilancio della banca centrale:

ΔR = -ΔBK, quando ΔA = ΔGD = 0

Cioè le riserve aumenteranno se diminuiranno le banconote in circolazione, mentre diminuiscono se aumentano le banconote in circolazione. Qui sta il collegamento tra prestito bancario e le riserve, che è indiretto e non prospettabile come fatto nella teoria del moltiplicatore monetario. Le riserve scendono quando aumentano le banconote, ma scendono solamente qualora queste banconote restino al di fuori del sistema bancario piuttosto che quando sono ri-depositate. Infatti, se fossero ri-depositate non si avrebbe alcuna diminuzione di riserve, in quanto queste, si, diminuirebbero a livello della banca che emette il pagamento e aumenterebbero in quella che riceve il pagamento, ma a livello aggregato nel sistema bancario nel suo complesso, le riserve passerebbero solamente da un conto ad un altro alla banca centrale, senza diminuire né aumentare nella quantità.

Se dunque il prestito bancario non rientra tra le voci considerate alla banca centrale, come viene erogato lo stesso?! Per capirlo partiamo dal bilancio molto, molto, semplificato di una banca commerciale.

Tavola 2

Bilancio semplificato del sistema bancario

Attività Passività

Riserve (R) Depositi (D)

Prestiti (L) Equity (E)

Bonds detenuti (B)

L’identità semplificata come il bilancio sarà la seguente:

Riserve (R) + Prestiti (L) + Bonds detenuti (B) = Depositi (D) + Equity (E)

In termini variabili:

ΔR + ΔL + ΔB = ΔD + ΔE

Quindi al momento della “creazione” del credito, con riserve (R), bonds (B) ed equity (E) costanti (o con loro variazione uguale a zero, come si preferisce), una variazione dei prestiti (L) porterà ad una variazioni dei depositi (D), cioè:

ΔL = ΔD con ΔR = ΔB = ΔE = 0

E qui si aggiunge il passaggio in lingua originale del paper di Standard&Poor’s al quale seguirà la traduzione:

“Banks lend by simultaneously creating a loan asset and a deposit liability on their balance sheet. That is why it is called credit “creation”–credit is created literally out of thin air (or with the stroke of a keyboard). The loan is not created out of reserves. And the loan is not created out of deposits: Loans create deposits, not the other way around. Then the deposits need a certain amount of reserves to be held against them, and the central bank supplies them (…)”.

”Le banche prestano simultaneamente creando un prestito tra le attività ed un deposito nelle passività del proprio bilancio. Questo è il motivo per cui è chiamata “creazione” del credito – il credito è creato letteralmente dal nulla (o con un una sequenza di tasti). Il prestito non è creato dalle riserve. Il prestito non è creato dai depositi: PRESTARE CREA DEPOSITI NON IL CONTRARIO. Poi i depositi necessitano sia tenuta per loro di una certa quantità di riserve, e la banca centrale le offre (…)”.

Per cui le banche prima prestano, poi espandono i depositi, poi prendono a prestito. Qualora la banca ritenga che un cliente che ha richiesto un prestito sia solvibile, non è vincolata nella concessione del prestito bancario dalle riserve. Per cui la banca presterà (accoglierà la richiesta di credito). Dopodiché espanderà il deposito; cioè aggiungerà la quantità del prestito bancario nella voce prestiti tra le sue attività e una pari quantità tra la voce depositi nelle passività (ignoriamo per semplicità gli interessi). Infine, quando farà il set up delle riserve per soddisfare i requisiti di riserva relativamente ai depositi (ignorando il periodo di mantenimento), farà il conto di tutti i depositi e determinerà la quantità di riserve necessarie e/o obbligatorie. Se avrà una quantità di riserve sufficienti non dovrà fare nulla, se invece avrà bisogno di riserve cercherà di prenderle a prestito nel mercato interbancario. Come visto, però, a livello aggregato, se le riserve sono scarse, queste transazioni orizzontali non aggiungono nulla, visto che spostano solo riserve da un conto ad un altro alla banca centrale, pertanto le banche prenderanno a prestito le riserve offerte dalla banca centrale nella “finestra di sconto” (discount window alla Fed, marginal lending facilities alla BCE).

Da ultimo, con riguardo ai depositi, questi, in una economia chiusa, come è quella mondiale nel suo insieme, si possono avere in soli due modi. Nel primo, le banche creano depositi quando creano nuovi prestiti, come detto; e nel secondo, tramite i deficit governativi. Infatti i governi creano depositi quando hanno dei deficit perché aggiungendo più denaro al sistema di quanto ne tolgono fanno dei trasferimenti netti al settore privato. Ad un aumento del deficit governativo – con asset e banconote costanti alla banca centrale – pertanto seguirà un aumento delle riserve. Nell’identità della banca centrale:

ΔR = -ΔGD, quando ΔA = ΔBK = 0

Allo stesso modo questi pagamenti creeranno nuovi depositi verso le banche commerciali che avranno come conseguenza un aumento in bilancio delle posizioni di riserva:

ΔD = ΔR, quando ΔL = ΔB = ΔE = 0

A conferma, riportiamo ancora giusto una conclusione sintetica quanto efficace che si trova nel paper di Standard&Poor’s:

“Banks don’t lend out of deposits; nor do they lend out of reserves. They lend by creating deposits. And deposits are also created by government deficits”.

“La banche non prestano con depositi; e nemmeno prestano con le riserve. Loro prestano creando depositi. E i depositi possono anche essere creati dai deficit dei governi”.

Quindi abbiamo visto che il prestito bancario non compare nella contabilità della banca centrale, che le banche non prestano “attingendo” risorse dai depositi o dalle riserve, bensì prestano creando depositi; e che i depositi possono anche arrivare dai deficit governativi. Abbiamo visto che la quantità di riserve può variare solo se variano le attività della banca centrale, le banconote in circolazione e i deficit governativi; e che nessuna di queste tre variazioni dipende da una volontà diretta della banca commerciale. Ma allora, il QE che determina un aumento della base monetaria quali funzioni ha?!

Il QE creando una massiccia quantità di riserve in eccesso scambiando asset per le stesse, semplicemente, facilita le condizioni finanziarie esistenti tramite degli effetti aggregati di ri-bilanciamento del portfolio delle banche. Infatti dal portfolio di queste escono titoli di Stato o altri titoli e vi entrano riserve, a livello di identità alla banca centrale:

ΔA = ΔR, quando ΔBK = ΔGD = 0

Una variazione verso l’alto delle attività detenute dalla banca centrale porta un aumento delle riserve. La banca centrale compra asset e per pagarli accredita riserve a chi li vende. Quindi l’acquisto di asset da parte della banca centrale aumenta le riserve mentre la vendita le diminuisce; e questo mette in evidenza che come la banca centrale acquistando asset aumenta le riserve in eccesso, può estinguere questo eccesso stesso vendendo gli asset. Ma dato che come abbiamo visto le banche non prestano le riserve, l’aumento delle riserve in eccesso, guidato dal QE, non alimenta direttamente il credito, bensì al massimo facilita le condizioni finanziarie per la concessione del credito tramite degli effetti aggregati di ri-bilanciamento del portfolio; mentre una azione contraria da parte della banca centrale ha ovviamente l’effetto opposto di rendere meno facili le condizioni finanziarie.

Il QE non fa altro – o dovrebbe far altro – che rendere un po’ più disponibile a prestare chi presta e a prendere a prestito chi prende a prestito, senza che ci sia un legame diretto tra la crescita della base monetaria e di prestito bancario. E questo è molto diverso dal dire che il QE rifornisca direttamente il prestito bancario e che le banche abbiano bisogno di una raccolta a monte dello stesso.

Luca Pezzotta di Economia Per I Cittadini.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

“Fate presto”, ma questa volta per mettere in soffitta il Patto di Stabilità

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Sicurezza energetica: Perché l’Italia non può ancora dire addio al Carbone

Pingback: Perché l’austerità non può funzionare. Una spiegazione semplificata, a livello grafico, tramite il modello dei saldi settoriali finanziari. | Scenarieconomici.it

Pingback: La “breathing room” di Paul Krugman e la “gas chamber” della Mario&Mario. | Scenarieconomici.it

Pingback: L’alleggerimento quantitativo è una tassa; Chris Mayer e Warren MoslerScenarieconomici.it

Pingback: L’alleggerimento quantitativo è una tassa – Chris Mayer e Warren Mosler