Attualità

Il piano B tedesco, questa volta ufficiale: analisi delle conseguenze dell’uscita per Germania ed Italia

Dopo il precedente e molto dettagliato PIANO B predisposto da un ente privato di Consulenza tedesco, vi presentiamo il piano pubblicato da IFO. IFO, Istituto per le Ricerche Economiche, è un prestigioso Think Tank tedesco con collegamenti istituzionali importante, autore di numerosi indici e ricerche, collegato anche l’Università di Monaco.

Proprio in questi giorni ha pubblicato un interessante paper, ad opera di Stefan Hamburg, dal titolo “Attacchi speculativi all’eurozona e strategie di distacco“. che fornisce alcuni dati interessanti che dovremmo considerare. Ringraziamo il sempre prode Marco per averci fornito la segnalazione.

Prima di tutto vogliamo segnalarvi che daremo solo alcune informazioni prese dal paper, rimandandovi ad una lettura completa, che credo troverete interessante. Volendone dare una lettura politica potremmo dire che sembra scritto per convincere i tedeschi, magari dell’AfD o della Linke, della necessità di permanenza nell’Euro, ed invece gli italiani dell’opportunità di lasciare. Prendete le mie parole come una benevola osservazione.

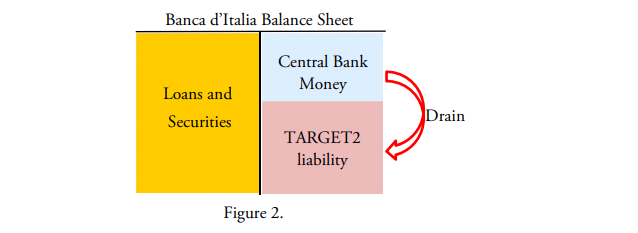

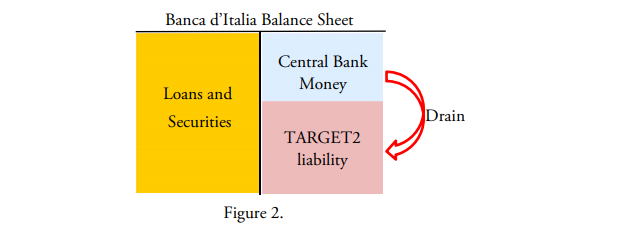

La prima parte del paper mette in luce come la costruzione del Target2 non metta le Banche Centrali al sicuro dagli attacchi speculativi. Come avete avuto più volte occasione di leggere in questo sito i saldi negat ivi di Target2 vengono a ridurre le disponibilità in contante della banca centrale in debito, dato che i passivi di Target2 vengono ad essere parte del passivo e quindi vengono a ridurre fortemente la parte competente alle banconote ed alla massa monetaria in generale, come potete facilmente vedere in questa illustrazione:

Si potrebbe giungere quindi ad una situazione paradossale per la Banca d’Italia in cui non c’è più denaro fornito dalla banca stessa a causa dei saldi Target 2

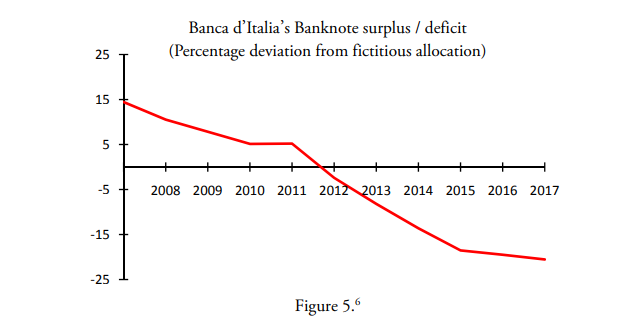

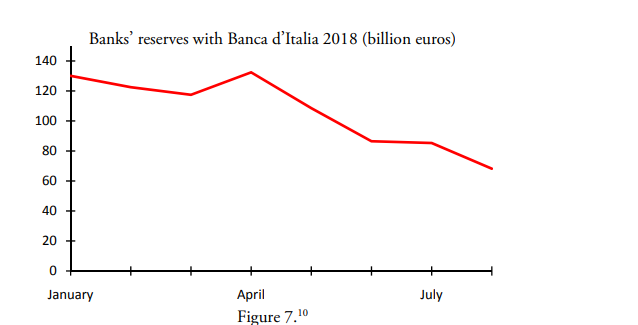

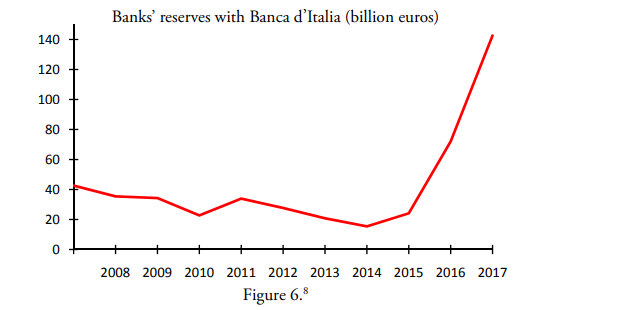

Sta veramente accadendo questo? L’autore mostra due grafici interessanti. Il primo viene a mostrare l’emissione da parte della Banca d’Italia, dove l’asse delle ascisse, lo zero, è legato alla quantità di banconote che dovrebbe essere emessa dagli accordi interbancari della BCE:

A partire dal 2011 l’Italia ha emesso meno banconote di quante avrebbe potuto. La causa non è ben chiara ma sarebbe coerente con l’effetto restrittivo del saldo T2 , anche se le restrizioni al contante dei governi Monti e Renzi hanno sicuramente avuto il loro effetto. (Noi, a scenarieconomici, in realtà vediamo questo anche come effetto del consumo interno, ulteriore indicatore di un PIL potenziale che potrebbe essere attivato con un’iniezione monetaria o fiscale). Anche le riserve sono in calo :

E l’attivo? Eccolo presentato.

Quindi a fronte di asset crescenti, anche per effetto del QE, abbiamo meno banconote e meno riserve. Il quadro sembra coerente con una contrazione causata dal T2, anche se sicuramente possono esservi delle concause.

Il sistema quindi di banche centrali basato sui saldi T2 viene quindi ad essere fragile e a fronte di un forte attacco speculativi “Soros style” con fuga di capitali da un paese (leggasi Italia) può portare ad un punto di rottura anche perchè i due accordi che potrebbero essere attivati per fornire liquidità al sistema ANFA ed ELA , sono comunque limitati e possono essere interrotti con voti a maggioranza qualificata. Un blocco di ELA o di ANFA in una situazione del genere significherebbe l’accompagnamento all’uscita del paese in difficoltà per la liquidità, leggasi Italia.

Per l’uscita il documento è molto più stringato ed esamina due casi limite: Italia e Germania, considerando che il Trattato di Lisbona non ha preso in considerazione questo caso, in modo erroneo. Si dà per scontato che tutti gli attivi ed i passivi (obbligazioni, depositi, titoli di stato) vengano convertiti. Dato che non si è mai data, volutamente, una legislazione ad hoc per i saldi T2 si dà per scontato, nel caso dell’Italia, che questi saldi NON sarebbero recuperati, anche perchè le riserve della Banca d’Italia sarebbero completamente insufficienti. Inoltre le banconote circolanti nel paese, 150 miliardi, rimarrebbero a disposizione o degli istituti bancari o dei privati, per le spese all’estero, o della Banca Centrale, per cui, anche in caso di una svalutazione della neolira, valutata intorno al 20% rispetto all’euro, questi resterebbero come una sorta di extra valore in mano ai cittadini ed alle istituzioni. Dal 2013 è cessata la possibilità di poter identificare una banconota sulla base del paese di emissione. Quindi vi sarebbe un utile per Banca d’Italia e per gli italiani pari a 587 miliardi di euro (cash euro + Target2), a compensare la svalutazione degli attivi finanziari interni per l’appunto svalutati del 20% ed addirittura viene adombrata la possibilità che una parte di questo attivo venga utilizzata per acquistare debito di stato.

Nel caso di un Dexit, cioè di uscita della Germania, avremmo un caso esattamente opposto: i detentori di contante verrebbero puniti dalla rivalutazione del nuovo marco, anch’essa calcolata circa del 20%, e quindi ci sarebbe una conversione alla pari solo fino ad un determinato valore, d esempio 500 euro, mentre il contante superiore si tramuterebbe in una perdita di conversione. In realtà questi vantaggi e svantaggi verrebbero a scomparire con il tempo.

Lo scritto dell’IFO è interessante, anche se, a nostro parere, eccessivamente concentrato sui problemi del Target2 e meno sulle differenze di carattere economico fra i vari sistemi. Il valore di quelle che sono considerate “Perdite” o “Utili” sembra inoltre costruito più con finalità di convinzione politico interno piuttosto che esterno. Comunque vedere l’indicazione di un così grande utile per l’Italexit è impressionate.

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo