Attualità

Il Piano B di Zingales: fuori la Germania dall’euro!

Il blog di Grillo continua a stupire.

Ieri ha ospitato un’articolo promozionale del prof. Zingales sul suo ultimo libro “Europa o no”, dove l’economista valuta pensosamente se questa Europa è un’opportunità o un danno, se è un sogno o un incubo.

Secondo Zingales l’aspetto positivo è che ha creato un mercato dove circolano liberamente merci, persone e capitali, ma l’adozione di una moneta unica senza fare le istituzioni per sostenerla, ha portato al predominio dei Paesi più forti e della Germania in particolare.

Senza una vera redistribuzione fiscale l’Eurozona non può funzionare e la Germania non vuole alcuna redistribuzione: secondo l’economista basterebbe prevedere un meccanismo di sostegno, un’assicurazione contro la disoccupazione pagata con fondi del bilancio europeo.

Allora ecco il Piano B: convincere la Germania a sciogliere l’Unione, magari favorendone la sua uscita. Siccome però la Germania ha ancora interesse a mantenere questa situazione, allora si potrebbe fare, secondo Zingales, due euri, uno per il Nord ed uno per il Sud. L’ultima possibilità nel caso fallissero le due proposte precedenti è l’helicopter money: finanziare il deficit con moneta di BCE, acquistare beni e servizi direttamente con moneta stampata dalla banca centrale.

Questa estrema ipotesi è avversata da Zingales, perché storicamente la stampa incontrollata di denaro ha portato, secondo l’economista, all’aumento dell’inflazione, con punte fino al 22% in Italia tra la fine degli anni ’70 ed i primi ’80, ma, “ad estremi mali, estremi rimedi”, come scrive nel suo saggio. La BCE però non può farlo per statuto, quindi si deve tornare alla situazione di spingere la Germania ad accettare la redistribuzione o l’uscita concordata.

Niente uscita unilaterale: per Zingales l’uscita dell’Italia è estremamente pericolosa e dannosa, perché, come dice testualmente, “richiede tempi, richiede molte manovre di aggiustamento e finirebbe per essere precipitata da una fuga di capitali che proteggerebbe le persone più abbienti che hanno la capacità di portare i capitali all’estero e penalizzerebbe gli altri.”

Che dire?

Dando atto che il professore di Chicago è passato da “W l’Eurozona che ci fa bene e ci costringe a fare le riforme e modernizzarci” a “l’Eurozona andrebbe bene, ma ci vorrebbero gli aggiustamenti fiscali, sennò è meglio scioglierla”, il piano B proposto non convince.

Intanto se per redistribuzione parliamo di semplice assicurazione contro la disoccupazione mi sembra che non viene colto il problema: in questi 15 anni di Eurozona c’è stato un enorme trasferimento di ricchezza dai Paesi del Sud Europa e periferici ai grandi produttori e banchieri del Nord. La Germania da sola ha inanellato una serie impressionante e del tutto squilibrata di surplus commerciali, gran parte, almeno all’inizio, a carico e sulle spalle degli altri Paesi dell’Eurozona. Per ridistribuire questo guadagno effettuato attraverso una competitività drogata da un dumping salariale la Germania dovrebbe riversare per 10 anni a favore dei Paesi del Sud qualcosa come il 9% del proprio PIL. Altro che l’elemosina dal bilancio comune che vorrebbe Zingales!

Poi, a parte l’uscita della Germania dall’euro che è puro wishful thinking come l’idea che la Germania cominci a consumare ed importare massicciamente per dare modo agli altri Stati di crescere, non si capisce perché se esce una moneta forte ci sono meno pericoli e difficoltà di una uscita di una moneta supposta debole: economicamente una moneta di un paese esportatore che si riallinea al ribasso sembra più affidabile e profittevole di una che si rafforza, come accadrebbe al nuovo Marco, e che penalizzerebbe pesantemente le esportazioni di quel Paese.

Ma il punto davvero più debole è quello relativo alla monetizzazione del debito e l’acquisto di beni e servizi con moneta di banca centrale che provocherebbe inflazione. Per sostenere il punto l’economista di Chicago ricorda l’iperinflazione degli anni ’70 che la stampa di denaro incontrollata avrebbe provocato.

Questo è totalmente e storicamente falso.

Fonte: goofynomics

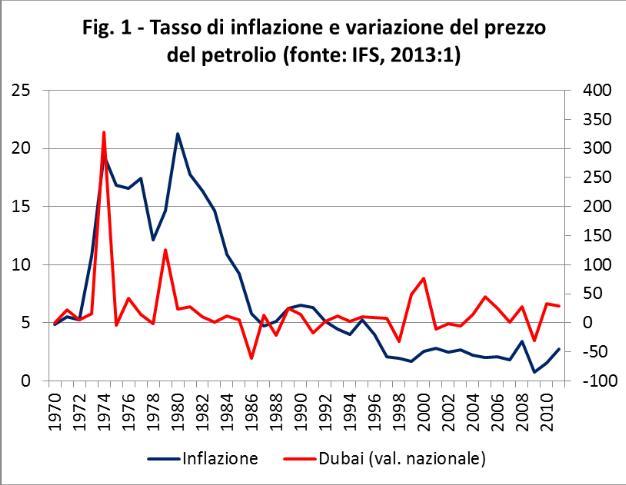

Come si vede dal grafico ben altre ragioni spinsero l’inflazione alle due cifre: gli shock petroliferi. Nel 1972 il prezzo del greggio aumento in lire del 328% ( scala a destra) e l’inflazione salì al 19%. A fine anni ’70 ci fu il secondo shock con il raddoppio del prezzo è successivamente l’inflazione arrivo al 22%, salvo scendere negli anni successivi in modo continuo.

Continuare pertanto nella vulgata che l’inflazione di quegli anni fu causata dalla stampa di moneta è grave, tanto più se a farlo è un eminente economista come Zingales. Beppe Grillo dovrebbe decidersi: non si può dare ogni volta messaggi discordanti, ospitando nel blog Bagnai, Benetazzo ed ora Zingales: non tutti sanno fare debunking e la confusione impera.

A meno che non sia questo il proposito.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme