Energia

Il GNL USA continuerà a crescere anche nel 2025?

Il 2024 è stato un ottimo anno per il Gas naturale liquefatto prodotto negli USA: La tendenza continuerà nel 2025? Ci sono dei problemi, legati soprattutto al suo maggior costo e alla necessità di contratti a lungo termine

Il nuovo governo federale degli Stati Uniti, a differenza del precedente, è un grande sostenitore del gas naturale liquefatto. È ancora più favorevole a consolidare la posizione di primo piano del paese come fornitore di GNL al mondo. Eppure, anche se può sembrare abbastanza facile, in realtà è pieno di sfide. Le due più grandi: il costo e la concorrenza.

L’anno scorso, gli Stati Uniti hanno esportato 88,3 milioni di tonnellate di gas naturale liquefatto, secondo i dati della LSEG riportati da Reuters all’inizio di quest’anno. Il totale annuo ha registrato un buon aumento del 4,5% rispetto al 2023, a dimostrazione che gli Stati Uniti hanno nuovamente superato il Qatar e l’Australia come principale fornitore di questa materia prima a livello globale. Un’ulteriore crescita, tuttavia, sarà più difficile perché mentre l’Australia potrebbe accontentarsi della sua posizione attuale, il Qatar ha grandi ambizioni, che costano miliardi.

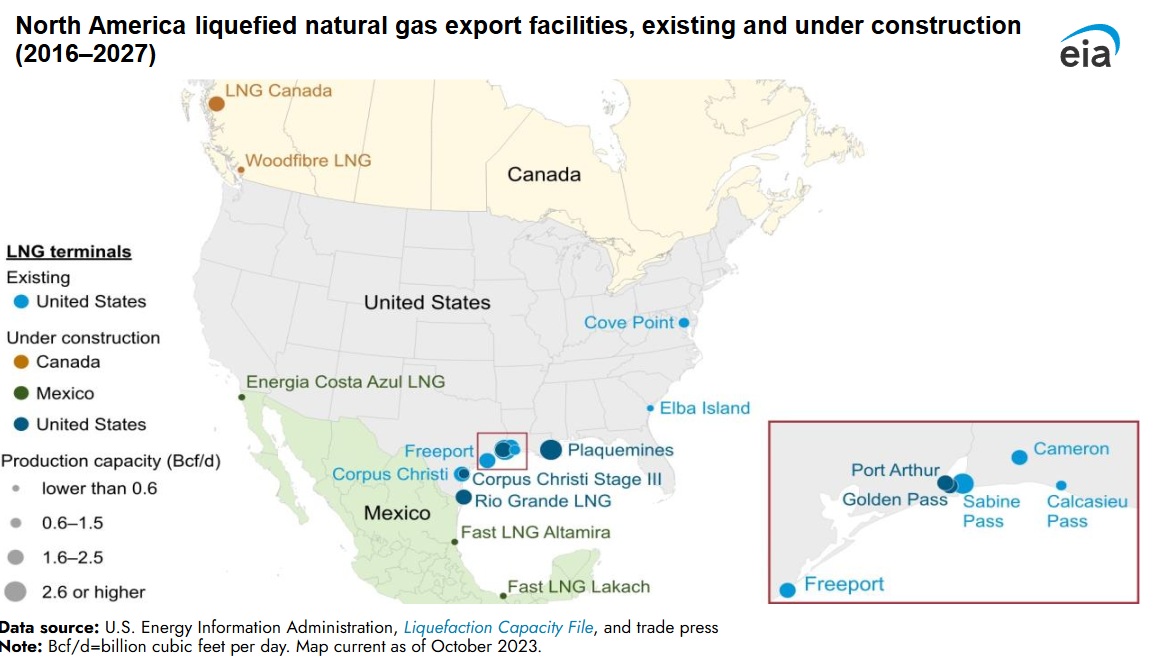

Impianti di liquefazione in Nord America, (EIA)

Le ambizioni in breve: il Qatar vuole raddoppiare la sua capacità di produzione di GNL entro il 2030. Ciò significa una concorrenza molto più forte per i nuovi terminali statunitensi che entreranno in funzione nei prossimi anni, se troveranno investitori disposti a sostenere i costi iniziali.

Gli sviluppi del GNL negli Stati Uniti sono affari privati e gli sviluppatori hanno bisogno di impegni di acquisto da parte dei futuri clienti per poter ottenere i prestiti per finanziare la costruzione. QatarEnergy non ha questo problema particolare, essendo un ente statale. E sembra che gli acquirenti di GNL stiano diventando diffidenti nel prendere tali impegni.

Il Wall Street Journal ha riportato questa settimana che la concorrenza sta emergendo come un potenziale rischio per il dominio del GNL negli Stati Uniti, citando un socio amministratore di Pinebrook Energy Advisors che ha affermato che gli investitori nel settore energetico sono diventati riluttanti a impegnarsi in accordi take-or-pay a lungo termine con gli sviluppatori di GNL, incerti su quale sarà la domanda tra un decennio o più.

“Deve esserci domanda e deve esserci la garanzia che se si decide di partecipare a questo progetto di costruzione estremamente dispendioso in termini di capitale, non si rimarrà con un pugno di mosche se il mercato globale sarà improvvisamente sovraccarico tra 10 anni”, ha detto Andy Huenefeld al WSJ.

È un buon punto da sottolineare perché potrebbe già essere stato dimenticato che meno di 10 anni fa il mercato del GNL era in una situazione di notevole sovrapproduzione che aveva spinto i prezzi così in basso che l’Unione Europea ha deciso di abbandonare gli accordi a lungo termine su tutto il gas e di giocare sul mercato spot. Un errore clamoroso, che indica quanto poca capacità previsionale vi sia nella UE.

Impianto di Freeport per la produzione del GNL

Al momento non sembra esserci il rischio che si sviluppi un eccesso di offerta in tempi brevi. La domanda di gas a livello internazionale è forte e probabilmente lo diventerà ancora di più, al giusto prezzo. Il Qatar può spedire GNL verso destinazioni più vicine a un costo inferiore rispetto a quello che dovrebbe sostenere per spedire GNL dagli Stati Uniti. Questo rende la grande azienda energetica mediorientale un formidabile concorrente, e non è l’unica.

Le importazioni europee di GNL sono crollate del 19% lo scorso anno, come ha riportato questa settimana l’Institute for Energy Economics and Financial Analysis. Gli autori hanno attribuito il calo alla crescente diffusione dell’energia eolica e solare, ma in realtà è stato tutto dovuto ai prezzi. Perché mentre le importazioni dagli Stati Uniti sono diminuite, quelle dalla Russia, nonostante le sanzioni, sono aumentate.

Le importazioni di GNL dagli Stati Uniti sono diminuite del 18% lo scorso anno, ha dichiarato l’IEEFA nel suo rapporto, anche se il totale rappresentava ancora un solido 46% di tutte le importazioni europee di GNL. Le importazioni di GNL dalla Russia, nonostante i numerosi appelli per un divieto, sono aumentate del 12% per l’intera Europa e di un più elevato 18% per la sola Unione Europea.

Dato l’atteggiamento dimostrato dai circoli politici dell’UE nei confronti della Russia, ci può essere una sola ragione per un tale sviluppo: il prezzo. Il GNL russo impiega meno tempo per raggiungere l’Europa. È più economico del GNL statunitense che attraversa l’Atlantico per arrivare a destinazione in Europa. A volte le cose sono esattamente semplici come sembrano.

Nave da trasporto gas liquefatto in carico a Freeport LNG

Quanto detto sopra non significa che l’Europa abbandonerà presto il GNL americano, anche se le tensioni con l’amministrazione Trump sono alte a causa delle diverse agende sulla situazione in Ucraina. Se non altro, l’Europa ha bisogno della diversificazione dell’approvvigionamento. Inoltre, i leader europei possono essere arrabbiati con Trump per la sua decisione di negoziare la pace direttamente con la Russia, ma probabilmente non vogliono portare la tensione ad un livello superiore tagliando gli acquisti di GNL dalla Russia. Anzi sicuramente diversi paesi ritengono che sia più saggio aumentare l’importazione di GNL a stelle e strisce.

Infatti, gli analisti prevedono che la capacità totale di esportazione di GNL degli Stati Uniti crescerà in modo significativo nel medio termine, nonostante la nuova diffidenza tra gli investitori. Il WSJ ha citato gli analisti di Morgan Stanley che prevedono che la capacità di esportazione di GNL raddoppierà entro la fine del decennio, raggiungendo circa 300 milioni di metri cubi al giorno.

Prevedono inoltre una domanda aggiuntiva di gas naturale da parte degli impianti di GNL compresa tra 1,2 e 1,5 miliardi di metri cubi, grazie alla revoca della pausa di Biden sulle nuove approvazioni dei terminali GNL. Questa domanda aggiuntiva si aggiungerebbe agli attuali livelli di domanda di circa 425 milioni di metri cubi, secondo i dati di S&P Global.

Resta da vedere se tutta questa capacità aggiuntiva sarà effettivamente costruita alla luce dei costi e delle sfide della concorrenza. In questo l’Europa potrebbe aiutare, vista l’intezione della Commissione di rilasciare il freno sugli investimenti in Gas Naturale.Una cosa, tuttavia, è certa. La domanda di gas naturale non può che aumentare.

La grande frenata dell’auto elettrica: chi la lascia nel 2026

L’Intelligenza Artificiale alla scoperta dell’energia geotermica: la fine delle trivellazioni “alla cieca”

Europa paralizzata: l’illusione dell’integrazione si infrange sull’ennesima crisi energetica

Petrolio alle stelle e venti di guerra: United Airlines taglia i voli. Se il mercato “libero” presenta il conto all’aviazione USA

You must be logged in to post a comment Login