Conti pubblici

Il Fiscal Compact, macigno dimenticato dietro l’angolo. Facciamo alcune simulazioni.

Uno dei temi scottanti che sicuramente accenderanno il 2016 è quello del fiscal compact.

Questa norma, divenuta legge in Italia, è contenuta in due gruppi di regolamenti e direttive , denominati Six Pack e Pack .

Il Six pack del 2011 è composto di 5 Regolamenti e una Direttiva. Essi sono:

1) Regolamento n 1173/11 su sanzioni ed ammende;

2) Regolamento n 1174/11sempre sulle ammende

3) Regolamento 1175 /11 a modifica del Reolamento CE n 1466/97;

4) Regolamento 1176/11 su Meccanismo di allerta e quadro valutazioni;

5) Regolamento n 1177/11 di modifica al regolamento CE 1467/9;

6) Direttiva 85/11 sulle regole dei bilancio degli stati nazionali.

Il Two pack del 2013 è composto dai seguenti due Regolamenti, operanti in tutta l’area euro:

1) Regolamento n 472 /2013 sulla sorveglianza rafforzata agli stati in difficoltà;

2) Regolamento n 473 /2013 sul monitoraggio rafforzato delle politiche di bilancio degli stati.

Passiamo a considerare la parte più preoccupante del Fiscal Compact: la norma relativa alla riduzione dell’indebitamento sino al suo rientro nei limiti previsti dal trattato di Maastricht , cioè il 60% del PIL. Si tratta della norma più rilevante e cogente, e che entrerà in azione dal 2016 -2017.

Ora questa norma prevede che, nel caso in cui il rapporto debito PIL venga a superare il 60%, vi sia un processo automatico di riduzione dello stesso pari ad un ventesimo ogni anno, sino a che non si è rientrati nel limite sopra citato.

Ora a prima vista la norma sembra estremamente pesante per il bilancio di uno stato estremamente indebitato come il nostro, ma deve anche essere considerata all’interno delle dinamiche di crescita del PIL. Allo stato attuale il suo calcolo si presta alla definizione di alcune ipotesi di massima, che differiscono anche piuttosto sensibilmente da quanto previsto nel 2011 e 2013.

Iniziamo a vedere, come predetto, alcuni scenari. Ricordiamo che il fiscal compact entrerà in vigore per l’Italia il primo gennaio 2016.

Prima di tutto diamo alcuni dati generali, che permetteranno di comprendere la situazione ed evitare cantonate.

PIL al 31/12/2014 : 1.616.048 milioni di euro

PIL previsionale al 31/12/2015 dati previsionali MEF: 1.639.000 milioni

Debito a luglio 2015: 2.200.000 milioni

Rapporto debito/pil : 135%.

lasciamo intoccate le previsioni per il 2015 e vediamo cosa può accadere nel 2016/2017.

A) SCENARIO SECONDO LE PREVISIONI DEL GOVERNO

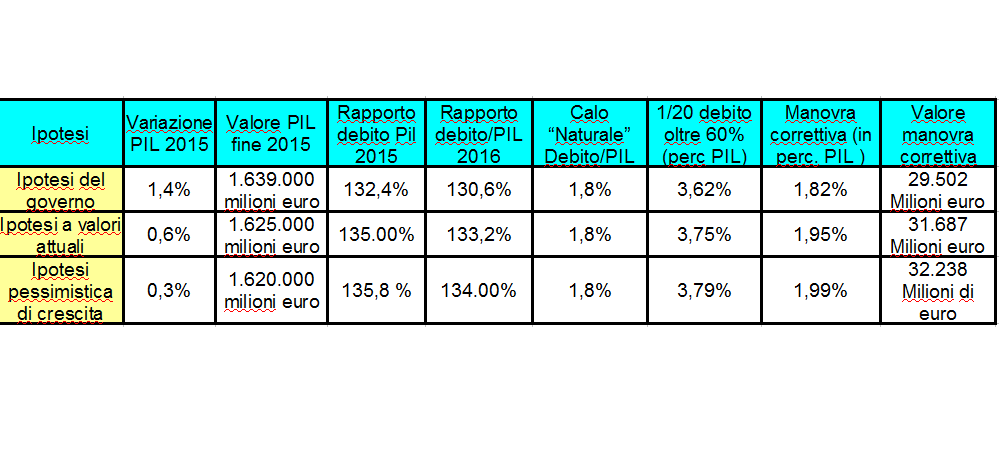

Il Governo prevede una crescita del 1,4% del PIL durante il 2016, ed un debito pubblico a fine 2016 pari al 130,6% del PIL (dati MEF). Per cui avremo i seguenti valori.

PIL fine 2015: 1.639.000 Milioni

PIL fine 2016 : 1.681.000 milioni

DEBITO : 2.169.431 milioni.

DEBITO / PIL 31/12/2015= 132,4%

DEBITO/ PIL 31/12/2016= 130,6%

VARIAZIONE RAPPORTO DEBITO/PIL= 1,8%

Ora calcoliamo di quanto dovrebbe calare il debito. Per farlo calcoliamo il differenziale fra debito previsto al 31/12/2015 e l’obiettivo del debito :

debito 132,4 %- obiettivo 60% = differenziale 72,4 %

1/20 del differenziale = 3,62%

Differenziale al netto della diminuzione “Naturale” del debito

(entità della manovra correttiva per rispettare il regolamento) = 1,82% PIL

Valore della Manovra correttiva = 29.502 milioni di euro.

B) SCENARIO SECONDO ATTUALI VALORI

Facciamo alcune valutazioni ipotizzando valori simili a quelli che si stanno realizzando sia per il PIL che per il debito. Ipotizzeremo un calo del debito nel 2016 comparabile con quanto previsto dal governo.

DEBITO COMPLESSIVO A FINE 2015: 2.200.000 milioni (il valore a fine luglio).

PIL COMPLESSIVO A FINE 2015 : 1.625.000 milioni ( un valore plausibile con la crescita del PIL attuale).

DEBITO/PIL a fine 2015 : 135 %

DEBITO/PIL a fine 2016: 133,2%

VARIAZIONE NEL RAPPORTO DEBITO PIL: 1,8%.

Quindi in questo caso ipotizziamo che le previsioni MEF siano corrette sulla riduzione del debito durante il 2016.

Ora calcoliamo di quanto dovrebbe calare il debito. Per farlo calcoliamo il differenziale fra debito previsto al 31/12/2015 e l’obiettivo del debito :

debito 135,0 %- obiettivo 60% = differenziale 75,0 %

1/20 del differenziale = 3,75%

Differenziale al netto della diminuzione “Naturale” del debito

(entità della manovra correttiva per rispettare il regolamento) = 1,95% PIL

Valore della Manovra correttiva = 31.687 milioni di euro.

C) SCENARIO PESSIMISTICO.

Ipotizziamo ora uno scenario pessimistico, in cui il PIL nel corso del 2015 aumenti solo dello 0,3% e nel 2016 solo dello 0,7/, mentre le previsioni del debito siano in linea con la situazione attuale e con la riduzione prevista dal MEF nel 2016. Si tratta di un orizzonte peggiorativo, ma non in assoluto, in quanto comunque si prevedono una situazione non peggiorativa rispetto al debito a luglio ed una contrazione del debito nel 2016.

PIL al 31/12/2015= 1.620.000 milioni euro

PIL al 31/12/2016= 1.631.000 milioni euro

DEBITO 31/12/2015= 2.200.000 milioni euro

DEBITO / PIL a fine 2015 = 135,8%

DEBITO PIL a fine 2016= 134%

Calo “Naturale” del debito = 1,8%

Ora calcoliamo di quanto dovrebbe calare il debito. Per farlo calcoliamo il differenziale fra debito previsto al 31/12/2015 e l’obiettivo del debito :

debito 135,8 %- obiettivo 60% = differenziale 75,8 %

1/20 del differenziale = 3,79%

Differenziale al netto della diminuzione “Naturale” del debito

(entità della manovra correttiva per rispettare il regolamento) = 1,99% PIL

Valore della Manovra correttiva = 32.238 milioni di euro

Raccogliamo ora in una tabella tutte le ipotesi

Ora traiamo qualche conclusione. Il Fiscal Compact non sarebbe un problema se ci fosse la possibilità di una crescita del PIL stabile ed elevata e di mantenere stabile il debito. Il problema è che la crescita necessaria per poter contenere gli effetti del Fiscal Compact non è quella prevista dal governo, ma una a ritmi americani o cinesi, cioè dell’ordine del 3-4%. Con crescite di queste dimensioni il rapporto debito/PIL viene a calare in modo “Naturale”, senza necessità di manovre correttive. In caso contrario a monte abbiamo già un calo del rapporto debito/PIL con un calo del numeratore del rapporto ottenuto con manovre fiscali restrittive, a cui si aggiunge , a valle , la necessità di effettuare poi manovre correttive pesante per rispettare le richieste del regolamento europeo

La speranza è che la complessità della norma, oltre alla sua non cristallina chiarezza, ne permetta una ridiscussione. In caso contrario la sua applicazione sarà molto problematica e porterà o a tagli pesantissimi o a probabili aumento della pressione fiscale.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

E se il problema non fossero i soldi?

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

Il 25enne che divenne miliardario con l’IA e perse quasi tutto in 24 ore