AttualitàUSA

Il Dollaro scivola ancora: la quota nelle riserve globali tocca i minimi dal 1994. Ma non è una fuga, è diversificazione

Le banche centrali diversificano: il biglietto verde scende al 56,9%. Non è l’Euro né lo Yuan a guadagnare terreno, ma le valute “non tradizionali”. Cosa rischiano gli USA?

C’è un lento, inesorabile scivolamento in atto nei bilanci delle banche centrali di tutto il mondo. La quota di asset denominati in dollari statunitensi detenuti come riserva è scesa al 56,9% nel terzo trimestre del 2025. Si tratta del livello più basso registrato dal 1994, in calo rispetto al 57,1% del trimestre precedente e al 58,5% del primo trimestre, secondo gli ultimi dati del Fondo Monetario Internazionale sulla composizione valutaria delle riserve ufficiali (COFER).

Per intenderci, quando parliamo di riserve in dollari, ci riferiamo a titoli del Tesoro USA (i famosi Treasuries), titoli garantiti da ipoteca (MBS), obbligazioni di agenzie governative e obbligazioni societarie statunitensi detenute da banche centrali diverse dalla Federal Reserve.

Ma attenzione a non gridare al crollo del sistema o alla fine dell’impero americano troppo presto. La realtà è più sfumata e, per certi versi, tecnicamente più interessante.

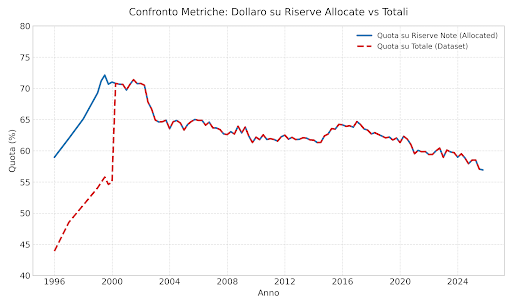

Comunque ecco un grafico derivato dai dati COFER:

Riserve dele banche centrali in percentuale sul totale (fino al 2000 sulla base delle riserve allorate e presunta)

Non è una vendita di massa, è un cambio di dieta

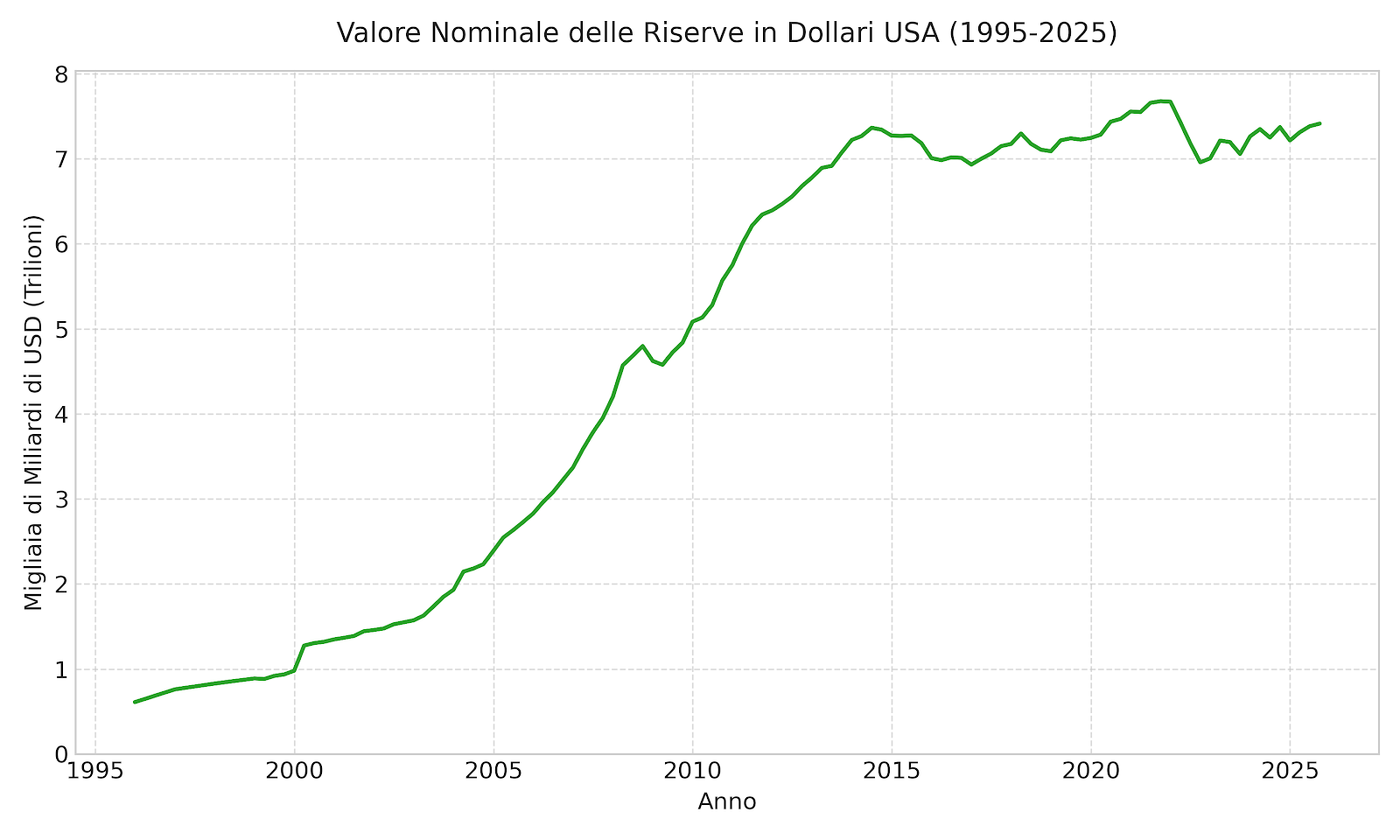

Il dato potrebbe suggerire che le banche centrali estere stiano “scaricando” attività in dollari. In realtà, non è così. Non stanno vendendo in massa. Anzi, in termini nominali, le banche centrali hanno persino aumentato le loro partecipazioni in dollari di un soffio, raggiungendo i 7.400 miliardi di dollari nel terzo trimestre, segnando il terzo aumento consecutivo.

Il problema, per il biglietto verde, è matematico: il denominatore è cresciuto. Le banche centrali stanno diversificando il loro “gruzzolo” accumulando asset in altre valute, in particolare in un paniere di valute minori, mentre la quantità di dollari detenuta è rimasta sostanzialmente piatta per un decennio. Infatti, se esaminassimo il vaore delle riserve in dollari in valore assoluto, assisteremmo a uno spettacolo ben diverso:

Riserve delle banche centrali in dollari in valore assoluto

Le conseguenze del dominio (e del suo declino)

Perché gli Stati Uniti dovrebbero preoccuparsi se la loro valuta scivola verso la soglia psicologica del 50%? Essere la valuta di riserva dominante è un “privilegio esorbitante”. Permette agli USA di indebitarsi a basso costo per finanziare i loro enormi deficit gemelli: il deficit commerciale e quello di bilancio. Se la domanda di debito in dollari diminuisce strutturalmente:

- I prezzi dei titoli scendono;

- I rendimenti (yields) salgono;

- Finanziare il debito americano diventa più costoso e difficile.

Già nel 1990 e 1991 la quota del dollaro era scesa sotto il 50%, toccando il fondo al 46%. All’epoca, però, l’America usciva da una crisi inflazionistica brutale e il rapporto debito PIL; di conseguenza, era attono al 65%. Oggi la dinamica è diversa: è una lenta erosione dovuta alla concorrenza e il debito da finanziare è molto più alto.

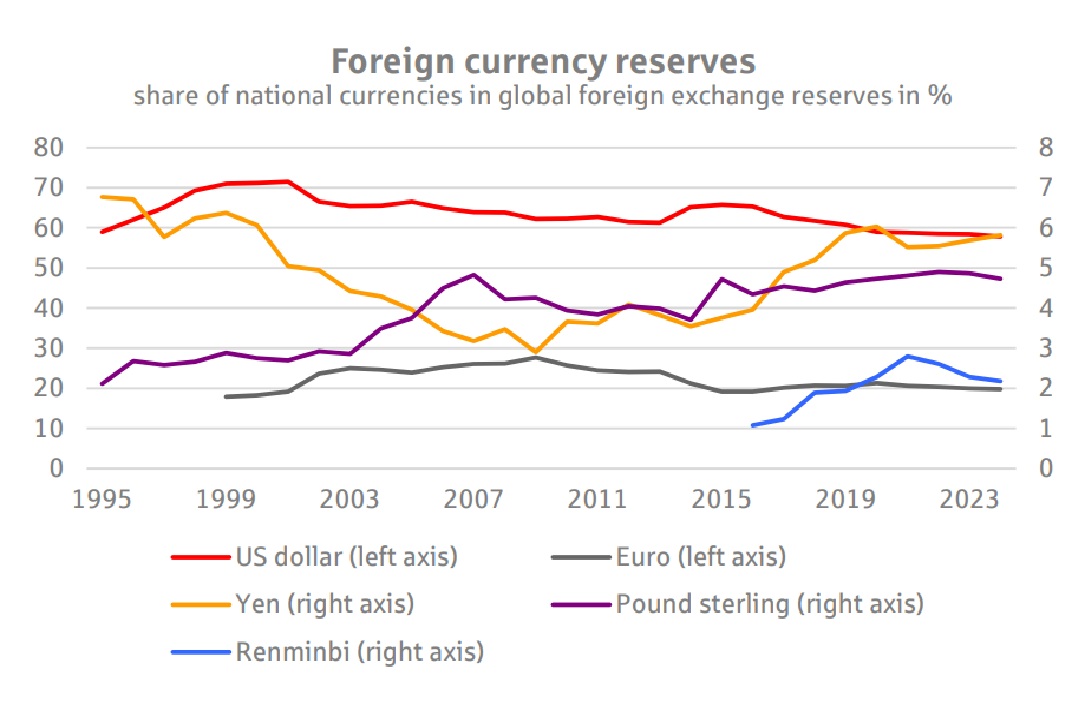

Chi sale e chi scende: la classifica delle valute

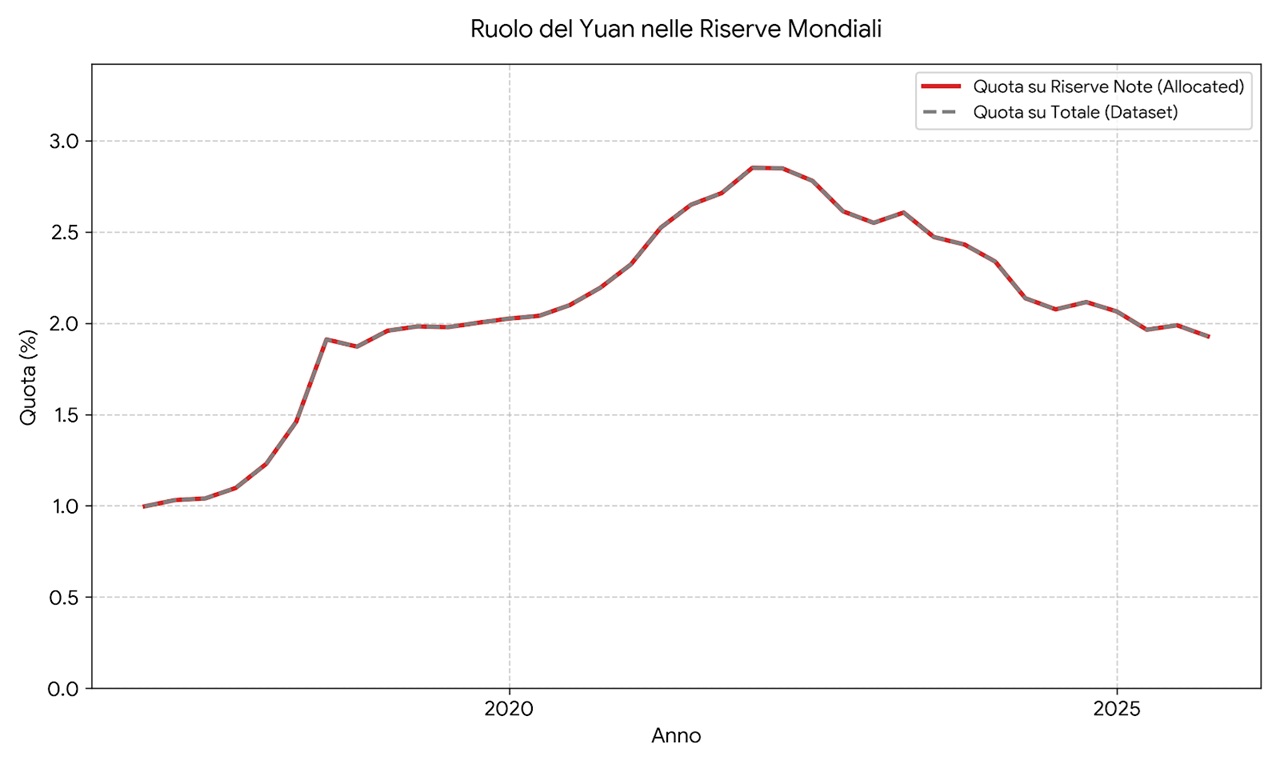

Mentre il dollaro perde terreno, chi ne approfitta? Sorprendentemente, non è l’Euro e non è nemmeno lo Yuan cinese. L’Euro (EUR) è rimasto stabile intorno al 20% dal 2015. Lo Yuan (RMB), dopo un breve innamoramento dei mercati, sta vedendo la sua quota diminuire dal 2022, complici i controlli sui capitali e i problemi interni di Pechino.

A guadagnare terreno sono le cosiddette “valute di riserva non tradizionali”, una sorta di spaghetti colorati nei grafici del FMI che includono dollari canadesi, australiani e altre valute minori.

Ecco la situazione attuale delle riserve globali espresse in valore (in trilioni di USD):

- Dollaro USA: $ 7,41 trilioni

- Euro (EUR): $ 2,65 trilioni

- Yen (JPY): $ 0,76 trilioni

- Sterlina (GBP): $ 0,58 trilioni

- Dollaro Canadese (CAD): $ 0,35 trilioni

- Dollaro Australiano (AUD): $ 0,27 trilioni

- Renminbi Cinese (RMB): $ 0,25 trilioni

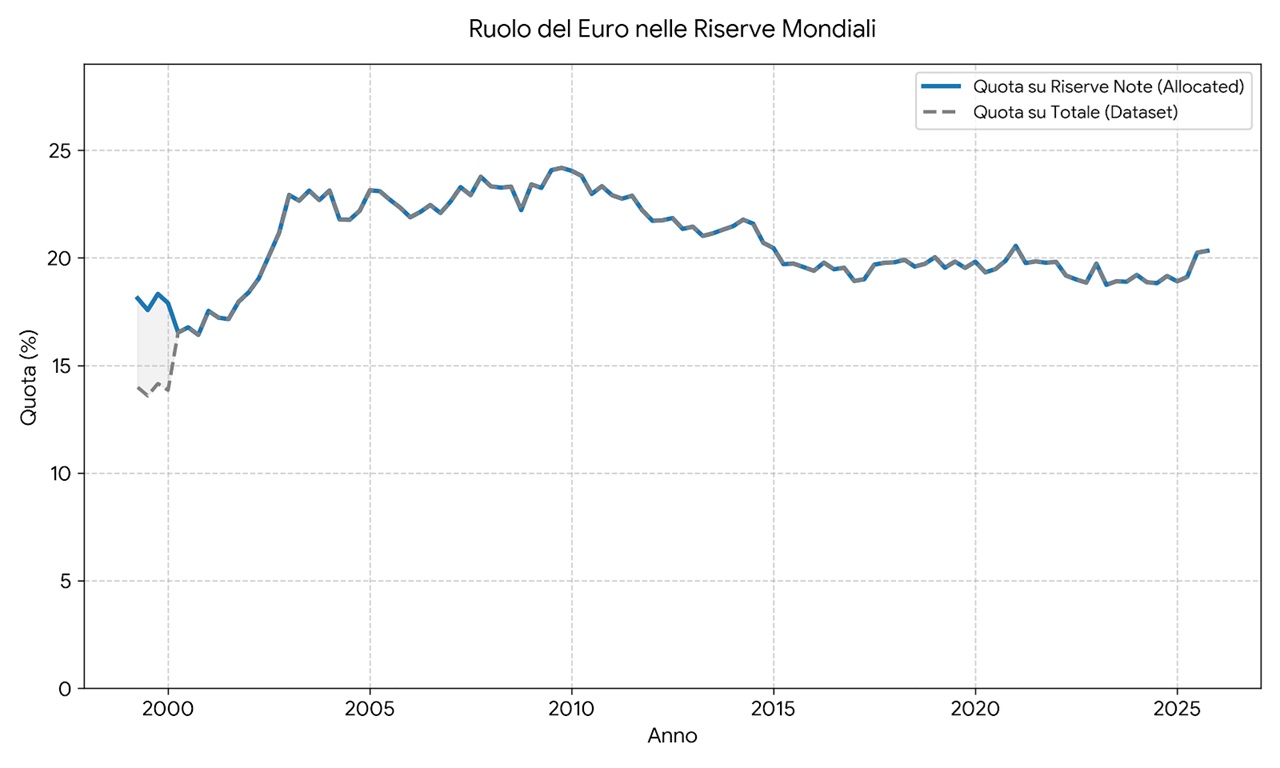

Per esemplificare questo è l’andamento dell’euro:

Percentuale dell’Euro nelle banche centrali

Non si può parlare sicuramente di un successo dell’Euro.

Perfino lo Yuan, per quanto presente, non è così invasivo:

In sintesi, il dollaro resta il re incontrastato, dato che tutte le altre valute messe insieme pesano appena quanto lui, ma il suo regno si sta frammentando. Non c’è un unico usurpatore, ma una miriade di piccoli concorrenti che erodono lentamente il suo monopolio.

Domande e risposte

Perché la quota del dollaro scende se le banche centrali non stanno vendendo i titoli USA? È una questione di proporzioni. Le banche centrali stanno accumulando nuove riserve, ma scelgono di non comprare nuovi dollari. Preferiscono acquistare asset denominati in altre valute (come il dollaro canadese o australiano). Quindi, mentre l’ammontare assoluto di dollari rimane stabile o cresce impercettibilmente, la torta complessiva delle riserve si ingrandisce con altri “ingredienti”, facendo scendere la percentuale relativa al dollaro. È una diversificazione del portafoglio, non una liquidazione.

Il declino del dollaro favorisce l’ascesa dello Yuan cinese come nuova valuta globale? Al momento no. I dati mostrano che anche la quota del Renminbi (RMB) è in calo dal 2022 ed è tornata ai livelli del 2019. Nonostante le ambizioni di Pechino, i controlli sui capitali, la non piena convertibilità e le incertezze economiche interne hanno frenato l’adozione dello Yuan come riserva sicura. I veri vincitori di questa fase sono le valute “non tradizionali” e minori, non il principale rivale geopolitico degli USA.

Quali sono i rischi concreti per l’economia americana se questo trend continua? Il rischio principale è il costo del debito. La domanda estera di Treasury aiuta a tenere bassi i tassi di interesse americani. Se le banche centrali smettono di accumulare dollari con i ritmi del passato, gli USA dovranno offrire rendimenti più alti per attirare compratori. Questo renderebbe molto più oneroso finanziare il gigantesco deficit pubblico e commerciale americano, costringendo Washington a scelte fiscali dolorose o a convivere con un’inflazione strutturalmente più alta.

Per quanto tempo l’Iran può permettersi una Guerra? (di Stephen Fewjazey)

Allarme cobalto: la catena di approvvigionamento globale rischia il collasso sistemico. Le vere conseguenze per l’auto elettrica

La crisi del Credito Privato e l’illusione del “Compra Ora, Paga Dopo”

Come le Zanzare ci trovano: oltre il mito dello sciame, la Scienza dell’Attrazione

You must be logged in to post a comment Login