Finanza

Il Dollaro perde smalto: quota nelle riserve globali al livello più basso dal 1994

La quota del dollaro nelle riserve mondiali è ai minimi dal 1994. È l’inizio di una nuova era monetaria o solo un effetto statistico del cambio con l’Euro? La risposta è in entrambi, e la vera sorpresa non è l’Euro ma l’ascesa di valute inaspettate.

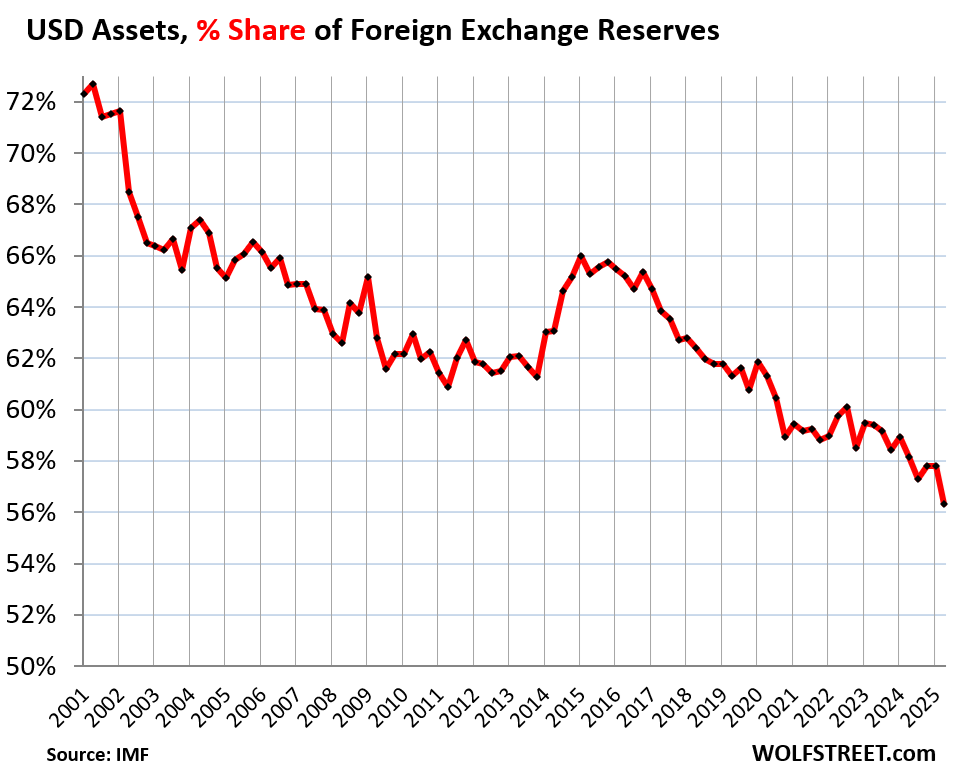

Un altro colpo, forse non mortale ma di certo significativo, allo status del dollaro come valuta di riserva dominante a livello globale. Secondo gli ultimi dati del Fondo Monetario Internazionale (FMI) sulla Composizione delle Riserve Ufficiali in Valuta Estera (COFER), nel secondo trimestre del 2025 la quota di asset denominati in dollari detenuti dalle banche centrali mondiali è crollata al 56,3%.

Si tratta del livello più basso dal lontano 1994, in netto calo rispetto al 57,8% del trimestre precedente. Un trend che, se dovesse continuare al ritmo degli ultimi cinque anni, potrebbe portare la quota del biglietto verde a sfiorare il 50% entro il 2030. Certo, anche al 50% il dollaro resterebbe la prima valuta di riserva, ma la tendenza a lungo termine è inequivocabile e porta con sé conseguenze non trascurabili per gli Stati Uniti.

Per esemplificare ci rifacciamo alle grafiche preparate da Wolfstreet sulla materia, che mostrano proprio questo andamento:

Percentuale delle riserve globali in dollari

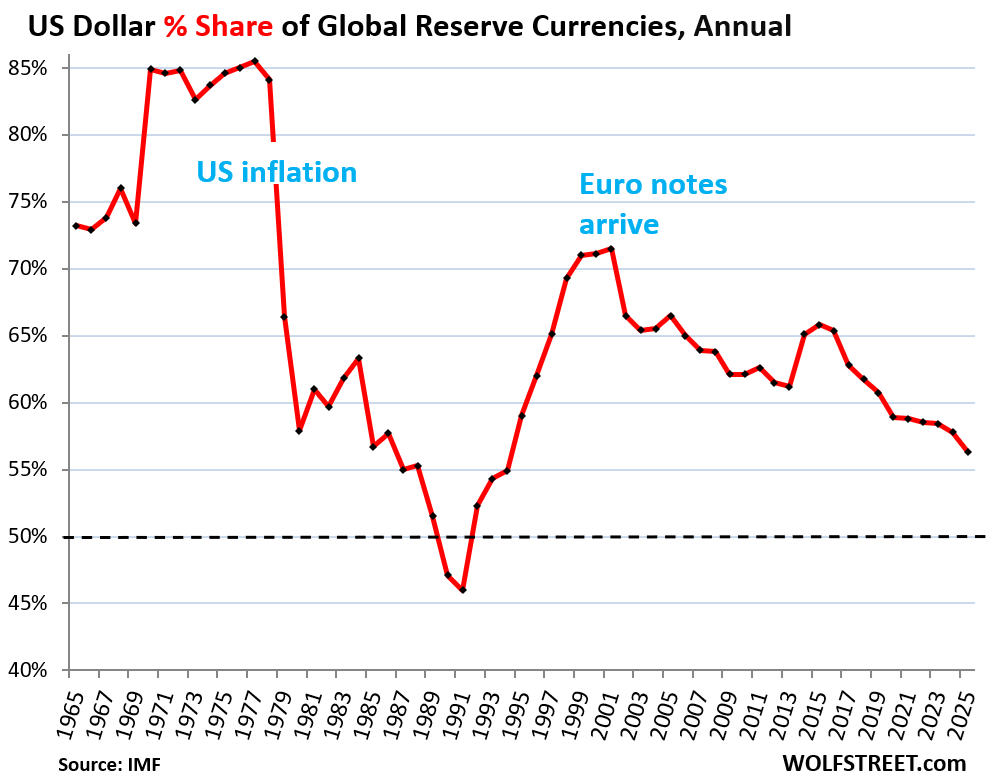

Se guardiamo il tutto in una prospettiva più ampia, vediamo come siamo tornati ai primi anni novanta, quando gli USA uscivano da un momento di forte inflazione:

Una prospettiva sui 60 anni delle riserve in dollari

Non è un “Fuggi Fuggi”, ma una lenta diversificazione

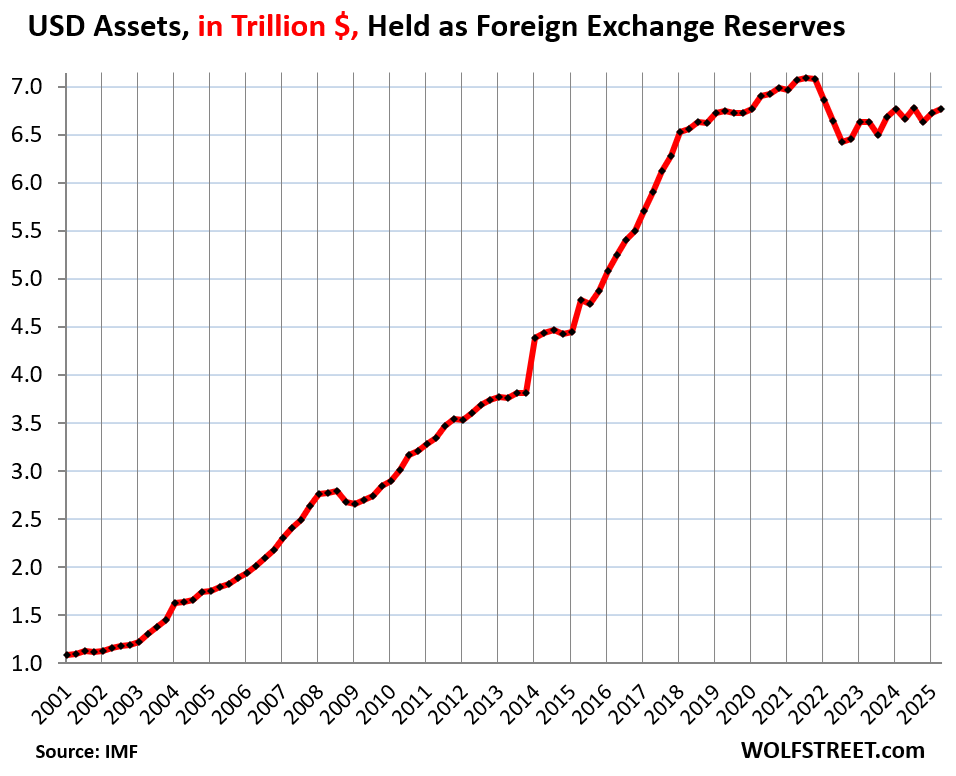

Per capire cosa sta succedendo, bisogna fare una distinzione. Le banche centrali non stanno vendendo in massa i loro asset in dollari. Anzi, dopo le vendite registrate nel 2022 a causa dell’esplosione dell’inflazione USA, hanno ripreso ad acquistare. Le loro riserve in dollari sono infatti salite a trilioni nel secondo trimestre del 2025.

Totale di attivi in dollari detenuti dalle banche centrali

Allora dov’è il problema? La questione non è tanto un calo del valore assoluto, quanto una crescita più lenta rispetto alle riserve denominate in altre valute. In pratica, le banche centrali stanno diversificando. Mentre il totale delle riserve valutarie globali aumenta, la fetta di questa torta destinata al dollaro si restringe perché gli acquisti si concentrano sempre più su un paniere di altre monete.

Il “Trucco” del tasso di cambio

Una parte consistente del crollo registrato nel secondo trimestre del 2025 ha una spiegazione più tecnica, quasi contabile: il tasso di cambio. L’FMI esprime tutti i valori in dollari. Questo significa che:

- Il valore delle riserve in dollari resta quello che è.

- Il valore delle riserve in euro, yen o altre valute viene convertito in dollari al tasso di cambio corrente.

Nel secondo trimestre, il dollaro si è indebolito notevolmente, ad esempio perdendo l’8,3% contro l’euro. Di conseguenza, il valore in dollari delle riserve detenute in euro è automaticamente aumentato, facendo salire la quota della moneta unica e, per un puro effetto matematico, abbassando quella del dollaro.

L’FMI stesso stima che, senza questa fluttuazione dei cambi, il calo della quota del dollaro sarebbe stato molto più contenuto, sebbene comunque presente.

Le altre valute: L’Euro stabile, lo Yuan sorprende (in negativo)

Se il dollaro perde terreno, chi ne guadagna? La situazione è più complessa di quanto sembri.

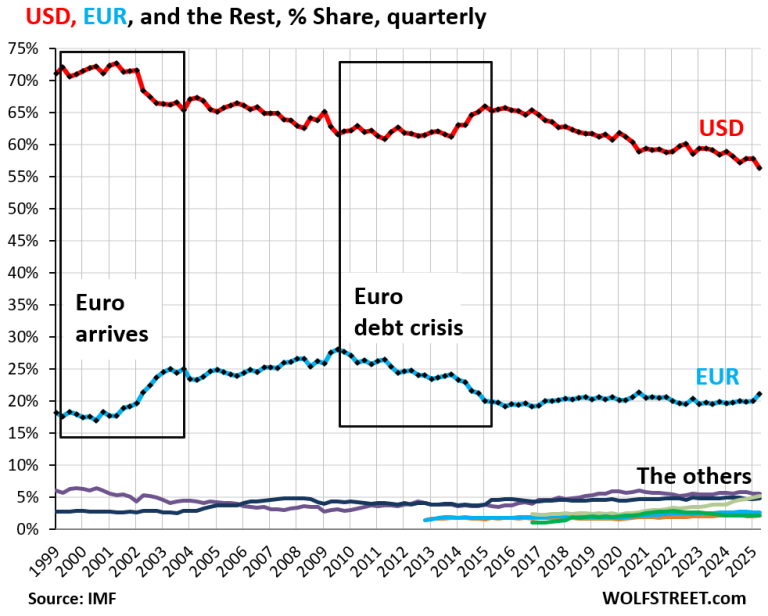

- Euro (€): È il secondo attore principale, con una quota balzata al 21,1%. Come visto, gran parte di questo aumento è dovuto all’effetto cambio. La sua quota è rimasta sostanzialmente stabile dal 2015, ma ha patito pesantemente la crisi del debito europeo, causata dalla stessa UE…

Riserve in Dollari, Euro e nelle altre valute

- Yuan Cinese (RMB): Qui arriva la vera sorpresa. Lanciato nel 2016 tra grandi fanfare come futuro rivale del dollaro, lo yuan sta invece perdendo terreno. La sua quota è in calo dal 2022, frenata da controlli sui capitali, problemi di convertibilità e un quadro economico interno non proprio brillante.

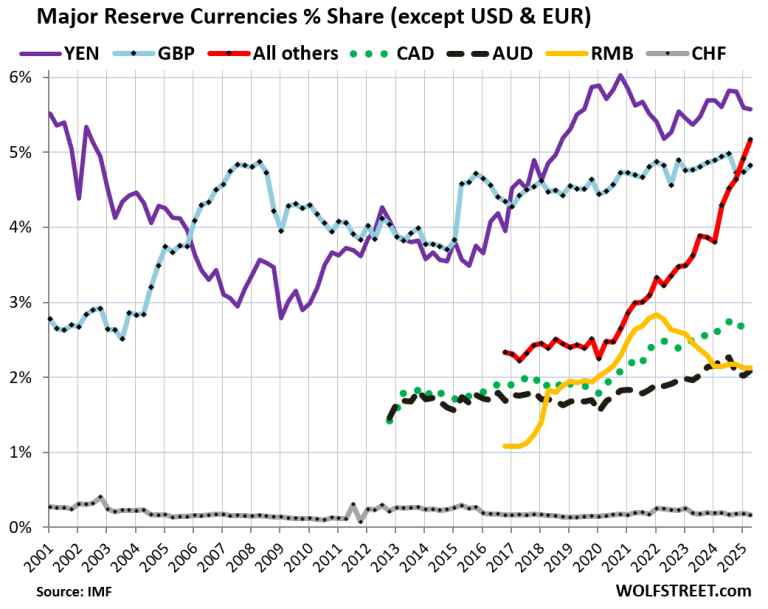

- Valute “Non Tradizionali”: La vera novità è l’ascesa di un gruppo di valute definite dall’FMI “non tradizionali”. Si tratta di decine di monete minori (come il dollaro canadese, il dollaro australiano, il franco svizzero, etc.) che stanno venendo accumulate a ritmo crescente dalle banche centrali.

Riserve di tutte le valute escluse USD e Eur

Il mondo, quindi, non sta semplicemente passando dal dollaro all’euro o allo yuan, ma si sta muovendo verso un sistema monetario più multipolare e diversificato. Il re non è ancora nudo, ma di certo ha qualche vestito in meno nell’armadio.

Falling dollars with white background, moving money

Domande e Risposte per il Lettore

1. Perché la quota del dollaro sta diminuendo se le banche centrali continuano a comprarlo? La diminuzione della quota non è dovuta a una vendita massiccia (dumping), ma a un processo di diversificazione. Le banche centrali mondiali stanno aumentando le loro riserve totali, ma allocano una porzione crescente di questi nuovi fondi in valute diverse dal dollaro, come l’euro, ma soprattutto un paniere di valute “minori”. Di conseguenza, anche se il valore assoluto delle riserve in dollari può aumentare, la sua percentuale sul totale diminuisce perché le altre valute crescono a un ritmo più veloce.

2. Il dominio del dollaro sta per finire? È improbabile un crollo a breve termine. Con oltre il 56% delle riserve globali, il dollaro mantiene un vantaggio schiacciante su qualsiasi altra valuta (l’euro è secondo con circa il 21%). Tuttavia, il trend di lento declino è strutturale e in atto da anni. Più che di una “fine”, è più corretto parlare di una transizione verso un sistema monetario meno “dollaro-centrico” e più multipolare, dove diverse valute avranno un ruolo importante. Questo processo, però, richiederà ancora molti anni, se non decenni.

3. Quali sono le conseguenze per gli Stati Uniti di questo calo? Un ruolo ridotto del dollaro come valuta di riserva ha conseguenze significative per gli USA. Potrebbe rendere più costoso finanziare il loro enorme debito pubblico, poiché la domanda globale per i titoli di stato americani potrebbe diminuire. Inoltre, ridurrebbe il cosiddetto “privilegio esorbitante” che permette agli Stati Uniti di pagare i propri import e debiti nella propria valuta, isolandoli parzialmente dalle crisi valutarie. Infine, diminuirebbe la loro capacità di usare il sistema finanziario basato sul dollaro come strumento di pressione geopolitica attraverso le sanzioni.

You must be logged in to post a comment Login