Attualità

IL DISASTRO MERCATONE UNO: QUANDO LA MALAGESTIONE SI UNISCE AD UN MERCATO IN CRISI

Il mondo si muove, evolve, e non è facile starne al passo. Se poi la gestione è affidata a persone poco oneste e/o poco capaci le possibilità, comunque remote, di risollevare una situazione aziendale compromessa vengono a scomparire. Purtroppo Mercatone Uno ha visto il combinarsi di entrambi questi fattori.

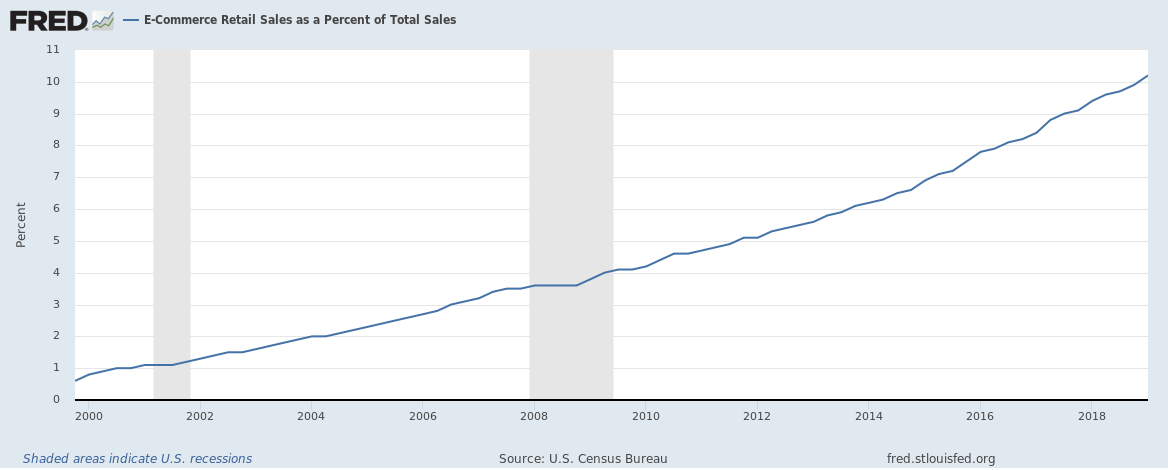

Prima di tutto partiamo da quelli strutturali. Probabilmente stiamo assistendo alla quinta rivoluzione della distribuzione commerciale. Dopo il commercio regale, quello mobile, la prima fase della sede fissa, il libero servizio, le grandi superfici e la specializzazione su di esse ora siamo alla fase del commercio remoto ed all’estinzione di una parte di quello su sede fissa. Se consideriamo gli USA, all’avanguardia negli ultimi 150 anni in questa evoluzione, (dopo il Prix Unique l’Europa è andata per emulazione, tranne, forse, il fenomeno hard discount) il cosiddetto fenomeno del “Retail Armageddon” con la progressiva chiusura di grandi catene della distribuzione tradizionale, è ormai ad un livello piuttosto avanzato. Negli USA ci si attende la chiusura di 7000 punti vendita di catene nel 2019, con casi eclatanti come le chiusure di Payless Shoesource (2500 punti vendita), Dress Barn (650 punti vendita) e Family Dollar (350 negozi) mentre altre catene annunciano chiusure quotidiane o riduzioni molto importanti. Al contrario il commercio online segna una crescita continua e massiccia, come si può vedere dal seguente grafico della Fed di Saint Louis:

Quindi l”ambiente competitivo non era già favorevole, tanto più che le vendite retail in Italia stagnano. Eppure ci sono catene che, nonostante tutto, riescono a sopravvivere e perfino a fiorire. Cosa non ha funzionato nella gestione straordinaria prima e poi nella misteriosa gestione Shernon Holding? Semplice: non avevano denari e non hanno pagato nessuno, tranne se stessi….

Esiste questo mito per cui il retail sia sempre in grado di generare cash flow, ma è solo un mito: anche il retail richiede investimenti, aggiornamenti, iniziative costose di marketing, di merchandising, sviluppo dei canali di vendita online, tutte attività incredibilmente costose e dal ritorno a lungo termine. Invece prima la gestione dei commissari è stata completamente inadeguata e quindi quella di Shernon è avvenuta senza nessun capitale rilevante.

Iniziamo dai commissari. A fronte di 200-220 milioni di fatturato sono riusciti a cumulare oltre 60 milioni di debito all’anno in tre anni, per un totale di 180 200 milioni. Calcolando un margine lordo commerciale medio questo vuol dire che per tre anni hanno pagato neanche a metà delle forniture. Che razza di manager aziendale pensa di poter gestire un’attività pagando neanche la metà dei fornitori? Nei tre anni di gestione pare che i commissari abbiano percepito 7 milioni di compensi, per cumulare 180-200 milioni di debiti. Direi veramente GENIALE. Mi chiedo se al MISE di Calenda prima e di Di Maio dopo non abbiano fatto quattro conti sulle modalità di gestione dei commissari. Possibile che non risponda mai nessuno del proprio operato? Caro Calenda, ma avete pagato senza batter ciglio una cifra del genere e non avete controllato i risultati di gestione?

Il secondo pasticcio c’è con la gestione Shernon, della quale non si capisce neanche quanto abbia versato al MISE per ritirare l’azienda. Si parla di un prezzo concordato di 50, di cui 35 versati, ma io ho proprio ora sottomano un’articolo in cui l’imprenditore parla solo di 25 milioni. Oltre a questo parla anche di multicanalità, di raddoppio del fatturato in quattro anni, tutte belle parole, se ci fossero stati i soldi necessari per investire nella società. Invece anche la nuova gestione ha accumulato 90 milioni di debiti in 10 mesi, segno evidente che non ha, neanche lei, pagato nessuno e che dietro non c’era che un mare di fuffa. In questo caso il contratto è dei tecnici di Calenda (firma 22 maggio), ma il controllo era compito di quelli di Di Maio. Un controllo semplice, visto che non avvenivano consegne di merce da dicembre 2018, bastava che un funzionario telefonasse ad un fornitore.

Una fonte calcolava il valore del marchio Mercatone Uno in 350 -400 milioni di euro, valore che in teoria compenserebbe i debiti. peccato che la teoria e la pratica non coincidono, in quanto il valore è essenzialmente di avviamento, ed in questo caso:

- che valore può avere un marchio con 20 mila cliente che hanno pagato beni e non li hanno ricevuti?

- che valore può avere un marchio che non paga da decine di mesi i fornitori?

In altre occasioni si potrebbe veramente avviare una realtà multicanale, prendendo per esempio quello che ha fatto negli USA Amazon con Wholefood, spostandolo nel non food e quindi completando l’offerta, con una vera formula multicanale, soluzione che viene a richiedere forti investimenti in logistica ed in automazione. Le potenzialità ci sono, ma richiedono da un lato forti investimenti, dall’altro la riconquista di una fiducia sia dei clienti, sia dei fornitori. Ora la società rientrerà nell’ambito dell’amministrazione controllata, ma la sua uscita avrà senso solo nei limiti in cui esisterà un piano aziendale, con delle risorse adeguate, ed una prospettiva di risanamento seria.

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

Crisi energetica? Meno auto e più smart working: le nuove “brioche” della UE

Il Tribunale di Roma frena Netflix: aumenti illegittimi dal 2017. Rimborsi fino a 500 euro e rischio class action