Attualità

Il debito pubblico: in Giappone crollano i rendimento (potere dello Yen….)

Cari amici,

qualche giorno fa abbiamo scritto del fattto che i titoli di stato USA fossro vicini all’inversione nel rendimento alla scadenza, mostrando come i titoli a ML forssero più rischiosi di quelli a BT.

Ora cosa sta succedendo ai titoli giapponesi? quelli del paese con il 230% di debito pubblico, che “Spende e stampa” e che ha la disoccupazione al 3%? Staranno forse esplodendo? Come disse una volta Zingales, il Giappone è la nuova Grecia? Pare proprio di no….

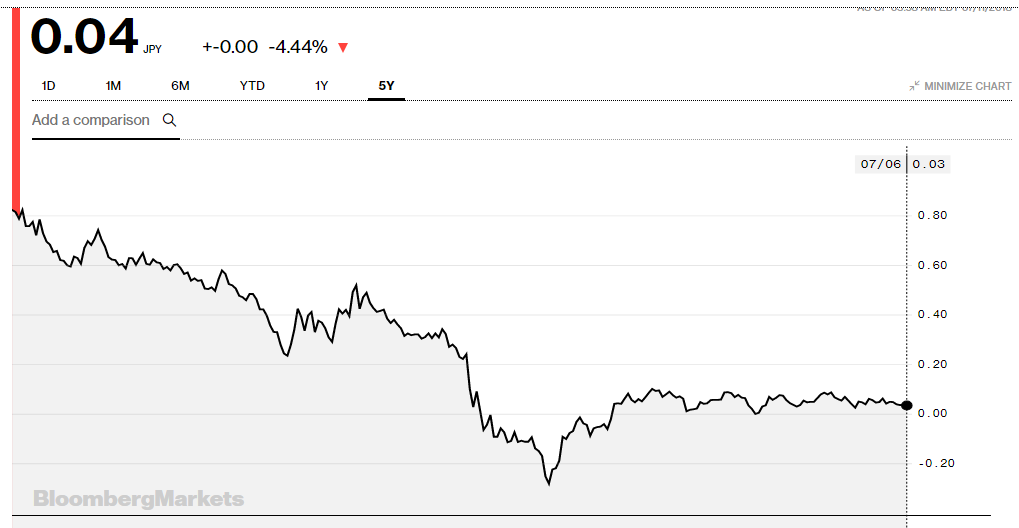

I rendimenti dei titoli di stato giapponesi stanno scendendo……

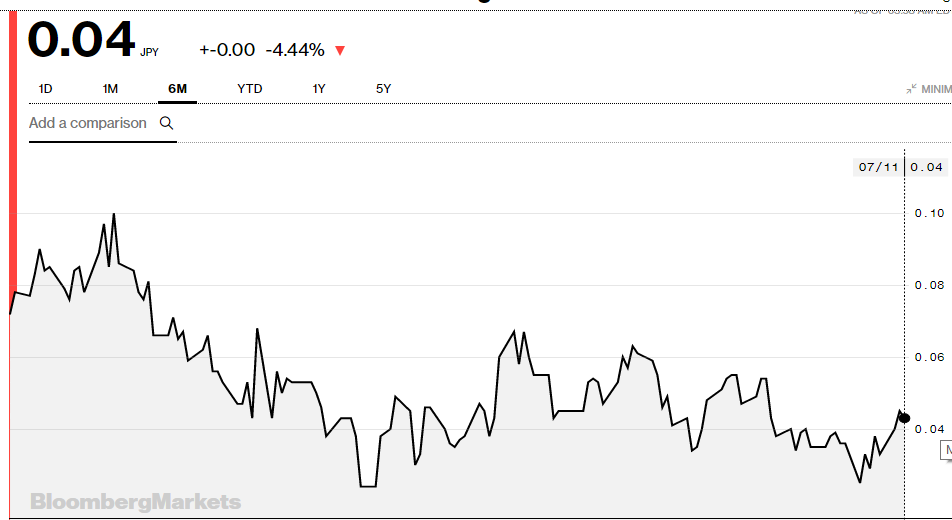

vediamo il grafico a 5 anni ed a 6 mesi.

E quindi 6 mesi

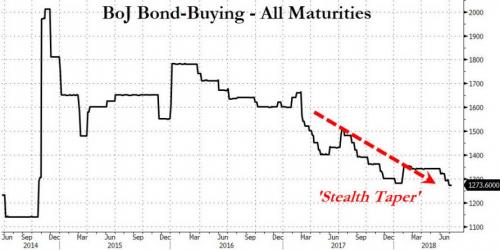

Ora gli interessi non sono cresciuti anche in una situazione in cui vi è un “Tapering” , un’uscita, al QE della BoJ. Anche Kuroda ha un po’ chiuso i rubinetti.

Un’uscita del genere dal QE dovrebbe portare ad un aumento dei tassi, anche perchè combinato ad un calo dell’immissione monetaria negli USA ed in Europa, ed invece no…

Zerohedge dà come spiegazione il fatto che ormai gli investitori non credono si possa uscire da una situazione di “Controllo permanente dei tassi” da parte della BoJ. Praticamente si dà per scontato che comunque Kuroda interverrà in modo attivo se ci fosse un aumento nei rendimenti non gradito o che possa mettere in pericolo la politica monetaria del governo. Curiosamente (ma non troppo) la soluzione di stabilizzazione a lungo termine che Savona auspica per l’area euro: se la BCE avesse un ruolo simile alla BoJ e quindi possedesse un nodoso randello per il mercato nel caso di aumento incontrollato dei tassi non sarebbe necessario usare il legnoso strumento, ma basterebbe che ne fosse noto il possesso, cioè non sarebbe necessario svolgere politiche attive, sarebbe sufficiente sapere che si possono realizzare. Una situazione molto intelligente, quindi non gradita ai vertici UE.

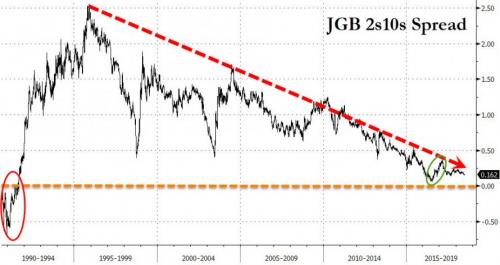

Secondo noi però c’è anche una seconda causa molto meno gradita, che tra l’altro ci mostra anche lo stesso ZH con un altro grafico:

Siamo vicini all’azzeramento dello spread fra bond a 10 ed a 20 anni. Questi significa che siamo quasi all’annullamento del premio temporale. Segno di tempesta che viene confermato dai dati inflazionistici generali e core del Paese del Sol Levante.

Ed ora vediamo quella Core

C’è un raffreddamento inflazionistico legato al rallentamento mondiale di cui ci sono segni un po’ ovunque, causato sia da un rallentamento dei commerci, sia dalla problemi nei paesi emergenti. Il rischio è che ci sia la necessità di fermare il tapering della BoJ.

Grazie a tutti.

Enigma nucleare svelato: la scoperta nel cuore dell’atomo che ridefinisce l’energia e l’origine dell’universo

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

L’illusione di Burnham si scontra con il muro del debito: perché Londra è condannata all’austerità

MISP, il mercato unico che rischia di avere due pesi e due misure