Attualità

Il Debito Marginale ci indica l’enormità della bolla che deve esplodere

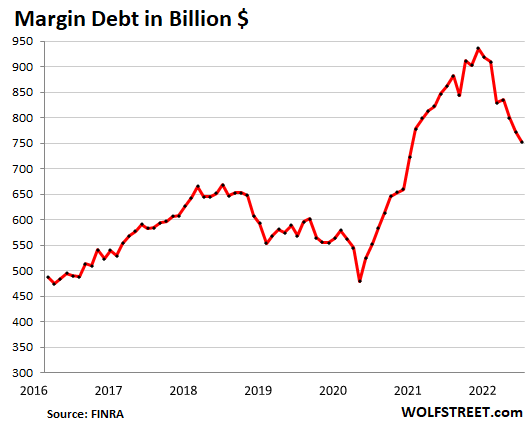

Come nota Worlfstreet, il debito di margine USA, il cosiddetto “Margin debt” – la punta visibile dell’iceberg della direzione della leva finanziaria complessiva del mercato azionario – è sceso di 20 miliardi di dollari a maggio rispetto ad aprile, attestandosi a 753 miliardi di dollari, secondo la Finra, sulla base dei rapporti dei suoi broker membri. Il debito a margine ha raggiunto il suo massimo nell’ottobre 2021, a 936 miliardi di dollari, e ha iniziato a diminuire nel novembre 2021.

Il Nasdaq ha raggiunto il suo massimo a metà novembre, quando il debito a margine ha iniziato a calare, e da allora è crollato del 33%. L’S&P 500 ha raggiunto il suo massimo nel primo giorno di negoziazione di gennaio, mentre il debito a margine iniziava a crollare. Da allora l’S&P 500 è sceso del 22%.

Nei sette mesi trascorsi dal picco di ottobre, il debito di margine è sceso di 183 miliardi di dollari, ovvero del 20%, rispetto ai livelli giganteschi dell’anno scorso, un indicatore delle turbolenze del mercato, ma anche del fatto che la leva finanziaria è ancora estremamente elevata e ha ancora molta strada da fare:

I forti aumenti del margine di indebitamento sono associati a un aumento dei prezzi delle azioni, perché la leva finanziaria crea una pressione all’acquisto con il denaro preso in prestito; ma poi le cose si invertono e, in un meccanismo vizioso che include le chiamate di margine, i grandi eventi del mercato azionario sono associati a forti cali della leva finanziaria. L’indebitamento a margine può fungere da efficace avvertimento sui problemi del mercato azionario.

La quantità assoluta di leva finanziaria nel mercato azionario, in tutte le sue forme, è sconosciuta e nessuno la tiene sotto controllo. Il debito di margine riportato dai broker è l’unica forma di leva finanziaria del mercato azionario che viene tracciata e riportata su base mensile.

Un’altra forma di leva finanziaria del mercato azionario, i prestiti basati su titoli (Securities Based Lending, SBL), viene riportata sporadicamente e parzialmente dalle banche nelle loro relazioni annuali o trimestrali. Alcune banche indicano gli importi, mentre altre li accomunano ad altre forme di prestito. Non esiste una metrica complessiva per gli importi delle SBL di tutte le banche.

Il debito marginale è un indicatore di quali titoli stanno per saltare, o meglio di quali erano stati prima gonfiati da bolle e poi abbandonati a loro stessi. Qui un breve elenco dei titoli più colpiti dall’ondata speculativa:

Carvana: -94,5%

Vroom: -99%

Rivian: -84%

Nikola: -93%

Lordstown: -98

Zillow: -85%

Redfin: -92%

Opendoor: -87%

Peloton: -94%

DocuSign: -81%

Snap: -86%

Virgin Galactic: -86%

Palantir: -83%

AMC: -84%

Moderna: -76%

DoorDash: -77%

Chegg: -85%

Roku: -85

Queste azioni sono crollate da massimi ridicoli che molte persone avevano ipotizzato avrebbero portato a massimi ancora più ridicoli, motivo per cui le avevano acquistate in primo luogo. Con il crollo delle azioni, gli investitori a leva hanno dovuto ridurre il loro debito a margine perché i valori collaterali sono svaniti e sono diventati venditori forzati.

Gli investitori a leva con una concentrazione in questi titoli potevano essere completamente spazzati via, con il saldo del loro conto di intermediazione ridotto quasi a zero, se non scaricavano questi strumenti in tempo.

Anche alcuni dei titoli più importanti hanno subito un crollo tale da innescare una vendita forzata da parte degli investitori con margine (percentuali dai massimi fino a metà giornata del 14 giugno):

Netflix: -76%

Amazon: -45%

Tesla: -46%

Meta: -57%

Nvidia: -54%

Salesforce: -47%

Intel: -44%.

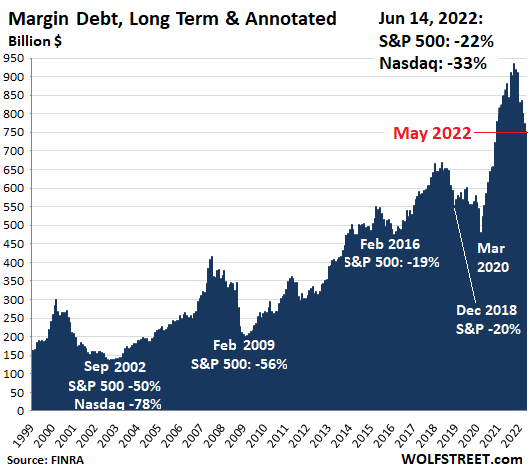

Se guardate l’andamento del margin debt dal 2020 vedete una crescita molto intensa, a indicare quanto forte fosse allora la speculazione causata dall’eccesso di liquidità

Questo vi dà un’idea di quanto spazio ci sia per la un calo di borsa, per il quale siamo solo agli inizi. Bisogna vedere se l’economia reale sopravvivrà all’esplosione di questa bolla, o se vedremo una colossale depressione.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Boom di cicogne in Germania: quando la tutela dell’ambiente blocca la rete elettrica e devasta i beni dei cittadini

L’India tra la tenaglia di Trump e la piazza in rivolta: il costo della geopolitica sulle spalle di Modi