Analisi e studiEconomia

I titoli di stato francesi sono sempre più simili a quelli italiani

I titoli si stato francesi rmai rendono stabilmente il 3,4%, più simili a quelli italiani che a quelli tedeschi, ma la colpa principale è della BCE che non agisce per stabilizzare i taassi dei titoli francesi, lasciando tutti in balia dell’umore del mercato.

Il rendimento del titolo di Stato decennale francese ha toccato il 3,40% nella mattinata di giovedì 9 gennaio, il livello più alto dal 2011, prima di scendere al 3,38%. Il rendimento è aumentato di 20 punti base dall’inizio dell’anno. “L’onere degli interessi peserà presto più del bilancio dell’istruzione nazionale”, ha avvertito il governatore della Banque de France François Villeroy de Galhau mercoledì sera, in occasione degli auguri di buon anno alla presenza del nuovo ministro dell’Economia, Eric Lombard.

Le ragioni di questo improvviso aumento dei tassi di interesse francesi sono molteplici. In primo luogo, si inserisce in un movimento generale di rialzo dei tassi sovrani a lungo termine, il cui motore principale è l’aumento dei tassi a lungo termine statunitensi. In quattro mesi, il decennale statunitense è salito di 90 punti base a circa il 4,6%, con la soglia del 5% a portata di mano. Comunque ecco l’andamento degli interessi suglio OAT a 10 anni francesi:

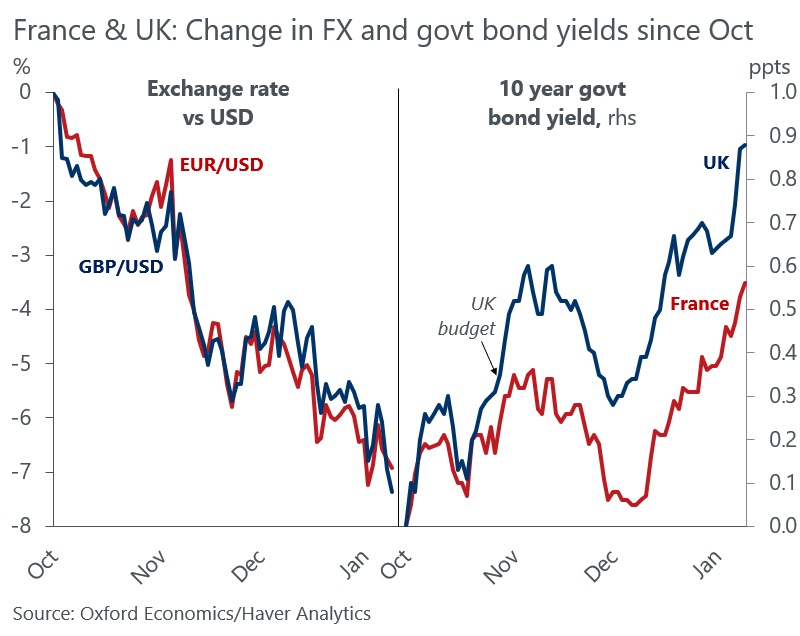

Per essere precisi, la Francia è andata male, ma perfino un poco meglio rispetto al Regno Unito

Svalutazione di Sterlina ed Euro sul Dollaro a SX, e rendimento titoli francesi e britannici a DX

Questo aumento è stato alimentato sia dal programma economico di Donald Trump, considerato inflazionistico, sia dall’orientamento più falco (inasprimento monetario) della Federal Reserve statunitense. Allo stesso tempo, anche il rendimento del decennale britannico è salito verso il 5%, al 4,8%, un livello assoluto superiore a quello raggiunto durante la crisi dei Gilt nel settembre 2022. Quella crisi portò all’intervento della Banca d’Inghilterra e alle dimissioni del governo di Liz Truss. Questa nuova febbre dovrebbe costringere il governo laburista ad adottare una politica fiscale più severa in futuro.

Però queste sono spiegazioni solo parziali e la BCE ha le sue gosse resposnabilità. Nell’eurozona, dal 1° gennaio la Banca Centrale Europea ha smesso completamente di acquistare obbligazioni sui mercati finanziari, una politica (quantitative easing) che ha gradualmente interrotto negli ultimi due anni. Finora il mercato ha assorbito facilmente l’offerta di carta, sia pubblica che privata, al posto della BCE. D’altra parte, gli investitori dovranno avere sufficiente appetito per acquistare i circa 300 miliardi di euro di debito francese nel 2025, oltre alle altre emissioni pubbliche e private (quasi 1.000 miliardi di euro previsti nel 2025).

Il fatto che la BCE non intervenga più comprando dei titoli e stabilizzando il mercato lo lascia anche preda delle fluttuazioni politiche. Sia la Francia sia il Regno Unito sono di fronte a forti instabilità, con il governo Bayrou che è minoritario e quello Starmer avvolto nelle polemiche per le Grooming Gang, per cui ogni dato politico, almento temporaneamente, viene a incidere sul mercato. Però è naturale e senza Banca centrale siamo una nave in un mare in tempesta.

Infine, il rinvio del bilancio in Francia, per non parlare della possibilità di una parziale inversione della riforma delle pensioni – un incubo per i gestori obbligazionari – ha fatto salire ancora una volta il premio di rischio sul debito francese a 86 punti base. Ciò lo riporta ai massimi di inizio dicembre 2024, ben lontano dai 50 punti base visti prima dell’annuncio dello scioglimento dell’Assemblea nazionale lo scorso giugno. In altre parole, il rendimento si allontana sempre più da quello della Germania e si avvicina sempre più a quello dell’Italia.

I 209 miliardi di Conte? Erano già scritti nei fogli Excel della Commissione

Anche se Hormuz riaprisse, l’Illusione è finita: perché il sistema logistico globale è ormai spezzato

La Spagna pignorata: i creditori delle rinnovabili le sequestrano l’Istituto Cervantes in Olanda. Il conto occulto delle politiche “green”

You must be logged in to post a comment Login