Attualità

I panni sporchi di Deutsche Bank & Commerzbank nella lavanderia finanziaria della BCE di Francesco Cappello

Mi chiedo: la BCE può mai finire i soldi?

«Beh, tecnicamente no. Non possiamo finire i soldi, abbiamo ampie risorse per far fronte a tutte le nostre emergenze. Penso che questa sia l’unica risposta che posso darle» (Mario Draghi)1.

Quali fossero le emergenze che Mario Draghi avesse in mente non è dato sapere. A giudicare, però, dalle operazioni finanziarie messe in atto dalla sua presidenza, che volge ormai al termine, non abbiamo dubbi. Draghi non ha in mente il finanziamento della spesa pubblica e dell’economia reale dei paesi dell’eurozona piuttosto di intervenire prontamente a sostegno e incoraggiamento del sistema delle grandi banche universali dell’Unione (banche d’affari) che si trovassero in difficoltà nella gestione della enorme quantità di titoli tossici che hanno in pancia; panni sporchi prontamente lavati nelle chiare, fresche e dolci liquidità appena sgorgate dal pozzo senza fondo della BCE2.

Far soldi con i soldi pretendendo di scavalcare sistematicamente l’economia reale che è l’unica in grado di generare ricchezza vera, non fittizia, conduce inevitabilmente a crisi finanziarie affrontabili in due modi complementari:

- la predazione della ricchezza esistente, costruita col lavoro delle generazioni che ci hanno preceduto, tramite privatizzazioni e svendite di beni pubblici e privati (anche i non performing loans, npl o crediti deteriorati, sono un guadagno per le grandi banche d’affari e i fondi di investimento), interessi passivi sul debito, diminuzione progressiva della spesa pubblica, politiche di spending review e austerity che danno potere a chi detiene il denaro esercitando su di esso un controllo monopolistico.

- la creazione ad-libitum di moneta bancaria (creditizia) con l’unico scopo di continuare a protrarre i giochi dell’ultrafinanza speculativa rinviando, nel tempo, il crollo del castello di carta che impoverisce i popoli, non concedendo alcun margine di manovra allo sviluppo dell’economia reale essendo, crisi, fallimenti e peggioramento dei conti pubblici, funzionali alla perpetuazione dello stato di cose esistente.

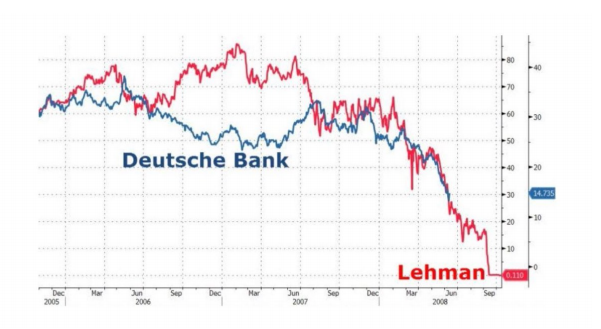

Dieci anni dopo il fallimento di Lehman Brothers (crisi del 2007/2008), quasi ad avvalorare il rispetto della periodicità delle crisi del capitalismo finanziario indicate dal lavoro di Clément Juglar, ora è la volta di Deutsche Bank (DB). Non verrà lasciata fallire, verrà semplicemente nazionalizzata insieme a Commerzbank (CB) nella riaffermazione della logica del too big to fail.

Il grafico, circolante in rete da qualche anno, mostra, a partire dal 2007, una derivata negativa del valore delle azioni di DB identica al calo subito dalle azioni della LB precedentemente al suo crollo nel settembre 2008; in un solo anno, nel corso del 2017, il valore di una azione DB è sceso da 16 a 7 euro, il che non dovrebbe lasciare molti dubbi sul destino che spetterebbe alla DB qualora non si intervenisse con strategie in grado di tenere in piedi questo colosso finanziario dai piedi di argilla.

Deutsche Bank risulta ormai incapace anche solo di generare utili e quindi dividendi per i suoi azionisti, è anzi soggetta a perdite (mezzo miliardo nel 2017); il suo rapporto con l’economia reale è praticamente trascurabile, barcolla sotto il peso di uno squilibrio strutturale dovuto ad una quantità enorme di prodotti derivati (più di 20 volte il Pil della Germania) che hanno ingolfato la banca tedesca in anni oltretutto di scandali e gestioni spericolate in cui l’istituto è risultato coinvolto in casi eclatanti di evasione fiscale e riciclaggio di denaro sporco. DB ha, inoltre, operato con Paesi sotto embargo, ha manipolato a suo vantaggio i tassi di cambio (scandalo Libor), ha operato con i mutui subprime e nascosto perdite per oltre un miliardo; è coinvolta nella manipolazione del tasso interbancario euribor, una gigantesca truffa ai danni di famiglie (che pagano, in conseguenza dell’azione illecita, rate più alte sui mutui), di imprese, di pubbliche amministrazioni e di piccole e medie banche, costrette al pagamento di oneri finanziari artificiosamente maggiorati. Altri scandali la vedono imputata in inchieste ancora in corso per aver truccato il mercato dei metalli preziosi, per aver usato software atto ad alterare il mercato delle valute (class action negli Stati Uniti). In Italia è indagata per il derivato Santorini stipulato con Mps.

A causa di questi comportamenti, non proprio ortodossi, è stata già penalizzata per circa undici miliardi tra sanzioni e multe, a cui, con ogni probabilità, si aggiungeranno altri 4-5 miliardi, secondo una stima di Swiss Bank, in base agli esiti di indagini e processi ancora in corso.

Come se non bastasse DB, dopo tre anni di fila di bilanci in perdita, non è più nella lista delle maggiori 50 quotate dell’Eurozona (indice Eurostoxx 50); per di più, il suo primo azionista, Hna, ha deciso di lasciare, mentre Commerzbank esce dal Dax che è l’indice più importante di Francoforte.

Der Spiegel commenta laconicamente e significativamente la fusione: “Sarebbe un matrimonio dettato dalla paura davanti alla morte”.

Se si pensa che la BCE ha più volte sottoposto DB a stress test da cui è sempre emersa una situazione idilliaca di zero deficit di capitale, si comprendono i malfunzionamenti dell’unione bancaria. Il primo istituto di un Paese prudente, come alla Germania piace rappresentarsi, somiglia piuttosto ai peggiori hedge fund sulla scena internazionale. Malfunzionamenti e contraddizioni di una Germania che mentre chiede riforme agli altri Paesi è sistematicamente riuscita a sottrarsi alla vigilanza della Bce e della Commissione Competitività dell’Unione Europea, a differenza di Francia, Grecia, Spagna, Italia le quali vi sono integralmente sottoposte.

Le simulazioni effettuate della fusione, vedono un miglioramento relativo degli indici dello stato di salute delle due banche ottenuto a costo dei tagli dei costi di gestione che comprendono drastiche riduzioni del personale. Con la fusione, l’indebitamento complessivo delle due banche sarebbe pari alla ragguardevole cifra di 1.846 miliardi di euro superiore al Pil italiano e parte consistente di quello tedesco.

La strategia di raddoppiare i debiti ( metterli in comune) e risparmiare licenziando personale e chiudendo sportelli, allontana lo spettro del fallimento nella logica del too big to fail guadagnando tempo prezioso, forse nell’attesa che J. Weidmann (ex presidente della DB)4 sostituisca Draghi alla presidenza della BCE e protragga secondo necessità la solita logica dell’intervento delle banche centrali che continuano a supportare qualsiasi operazione speculativa delle banche universali incoraggiando e sostenendo la imperante logica ultrafinanziaria5 al fine di sciacquare e purificare i loro tossici panni sporchi con gli illimitati mezzi monetari della BCE…?

Allo scopo, le dure regole volute da Schäuble sui salvataggi di stato (bail out), saranno necessariamente sospese data l’eccezionalità (rischio sistemico) di questo caso, alla faccia della normativa europea sul bail-in che fu introdotta per evitare i salvataggi di stato affidandoli piuttosto ai cittadini e che ha già fatto le sue vittime tra i correntisti di diverse banche italiane. D’altra parte il 15% di Commerz Bank è pubblico; in caso di fusione sarà inevitabile un ingresso dello stato tedesco come azionista di maggioranza per almeno tutto il periodo necessario alla fusione.

In conclusione, mentre si evita scrupolosamente di intervenire obbligando le banche ad abbandonare la pericolosa commistione tra le attività di supporto alla economia reale e quelle meramente speculative, si promuovono le fusioni miranti ad assorbire le piccole banche (popolari e di credito cooperativo) stravolgendone la natura e soprattutto la funzione di supporto alla micro e piccola impresa su cui si regge ormai la quasi totalità dell’economia italiana, imponendo, al contempo, la costituzione di pochi, quanto enormi, raggruppamenti bancari controllati da soggetti in gran parte esteri.

Al fine di legittimare ed assecondare tali obiettivi, l’unione bancaria si è mostrata tanto

rigorosa e inflessibile nella vigilanza del rischio di credito delle banche italiane (NPL),

spingendole verso la svendita (Addendum BCE) di sue fisiologiche sofferenze a fondi

speculativi internazionali, a prezzi di saldo, quanto tollerante e persino cieca rispetto ai rischi

connessi alle attività meramente speculative delle grandi banche d’affari nord europee.

Francesco Cappello, studioso di modelli economici, autore di Ricchezza fittizia povertà artificiosa Edizioni ETS – 2018

NOTE

- Risposta di M. Draghi alla domanda di un giornalista. ECB Press Conference – 9 January 2014 1

https://www.youtube.com/watch?time_continue=5&v=cW7usmhoRhU (min. 48,30) - (LTRO) long term refinancing operation o piano di rifinanziamento a lungo termine e (TLTRO) Targeted long term 2

rifinancing operation piani di rifinanziamento per sostenere la liquidità delle banche - Clément Juglar (1819, 1905) aveva individuato un ciclo espansivo del credito associato alla riduzione delle 3

riserve bancarie che si verifica nelle fasi di crescita e ripresa che si alterna, mediamente ogni 9 anni,

all’andamento opposto di crisi economica recessiva e depressiva. - Significative e preoccupanti le dichiarazioni di J. Weidmann in cui egli ha affermato che ciò che lo preoccupa 4

maggiormente è la solvibilità dell’Italia rispetto al suo debito ed è perciò che sta chiedendo e chiederà alle

banche italiane di svendere i Buoni del tesoro presenti nel loro bilancio e di acquistare titoli di stato “sicuri“

ovvero Bund tedeschi, secondo lui più affidabili. Se questa operazione venisse assecondata dal sistema bancario

italiano o se esso vi venisse in qualche modo costretto, i btp riversati in massa sul mercato farebbero nuovamente

lievitare i tassi di interessi sul debito, lo spread, e con esso il debito stesso. In questo caso anche qualora

dimezzassimo la spesa per sanità, istruzione e ricerca o qualsiasi altro capitolo di spesa pubblica il rapporto

debito/PiL non potrebbe che continuare a salire. - vedi A. Galloni L’inganno e la sfida Edizioni Arianna, 2018

Mille e una ragione per votare SÌ al referendum — e continuare a vivere

Il corridoio postale Berlino-Mosca: come le sanzioni occidentali vengono aggirate nella logistica invisibile

Russia: il gigante nucleare di Kursk II a pieno regime. Un reattore per il prossimo secolo

Il crollo dell’immobiliare commerciale a San Francisco: l’ex sede di Juul svenduta col 75% di sconto, mentre avanzano i data center