Attualità

I DUBBI DEL WSJ SUL SISTEMA BANCARIO TEDESCO.

Cari amici

ieri Paul J. Davies sul Wall Street Journal ci ha fornito un’immagine piuttosto dura , ma realistica , del sistema bancario tedesco.

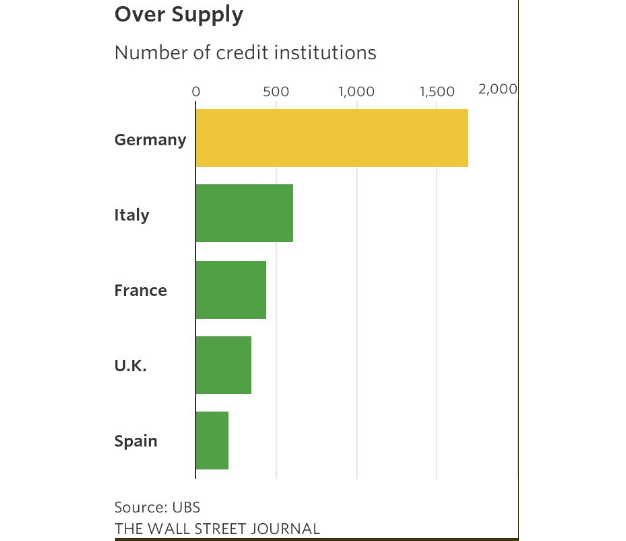

In Europa il sistema bancario tedesco ha fornito dei ritorni fra i più basi in assoluto, inferiori perfino a quelli del sistema bancario italiano. Nonostante questo il prezzo dei prestiti non è poi così basso rispetto a quelli degli altri paesi europei e soprattutto l’utile deriva da una serie di commissioni nascoste che non hanno pari negli altri paesi. Il problema è che il sistema creditizio tedesco è altamente frazionato, quasi pulviscolare.

Il numero di istituti di credito in Germania è quasi tre volte quello Italiano . Facendo un rapporto PIL numero di istituti di credito avremmo un valore quasi doppio della Germania rispetto all’Italia.

Inoltre la concentrazione è molto bassa.

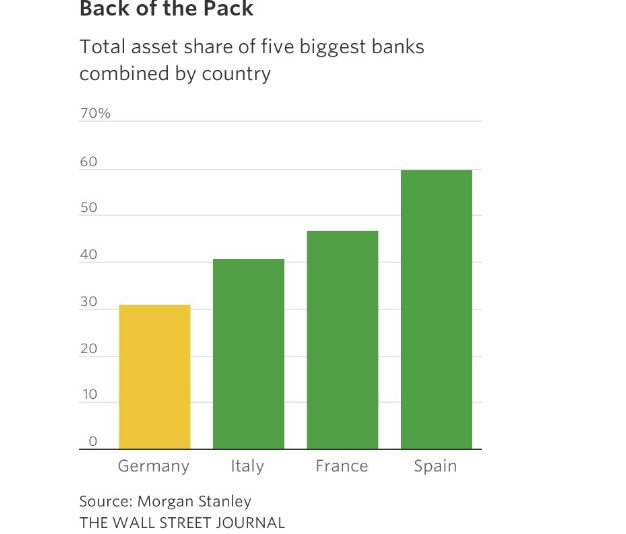

La capitalizzazione è bassa , perfino rispetto all’Italia. Per terminare c’è una grande etereogeneità nella struttura legale ed operativa degli istituti.

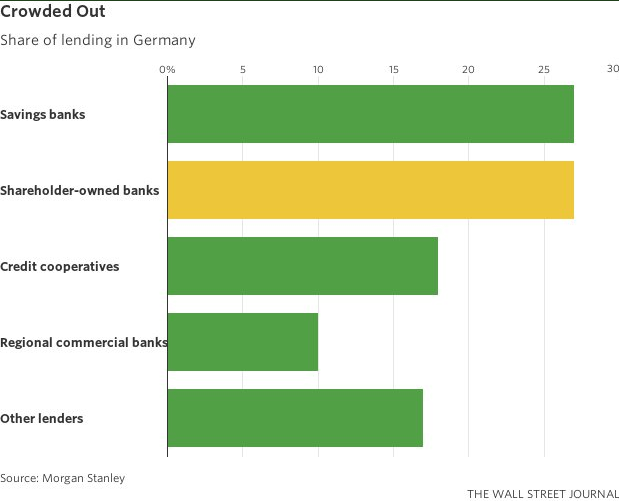

Allora perchè il sistema tedesco è considerato più solido ? Non solo perchè gli NPL sono più bassi che in Italia o in Spagna (2,2% contro il nostro 12%), ma, soprattutto, perchè il 50% del loro sistema creditizio è direttamente o indirettamente partecipato e/o sostenuto dalla Stato.

L’illusione del lusso faraonico: le ossa risorte delle principesse egizie svelano una vita di armi e sangue

La Francia chiude le porte agli stranieri: stretta d’urgenza sulle aziende strategiche. Rischio “Unione Sovietica”?

Piazza Affari vola oltre quota 900 miliardi: quasi 400 miliardi in più dall’inizio del governo Meloni

Petrolio, l’India ignora i veti USA e fa il record con la Russia: oltre il 55% del greggio arriva da Mosca