Attualità

GUIDA AL DEBITO PUBBLICO “AD USUM DELPHINI”: OVVERO E’ UN PROBLEMA SOLO PER CHI NON LO SA AFFRONTARE.

Pare che presto ci saranno le famose primarie del centrodestra, nelle quali si dovrebbe scegliere il leader che si opporrà a Renzi ed ai grillini nelle prossime elezioni del 2018.

Il tema di per se mi interessa relativamente: sono stato un elettore ed attivista, molti, troppi anni addietro, del cdx, ma , dopo aver visto le vicende degli ultimi 10 anni, sono molto disilluso. Potrei essere definito un voto da riconquistare, in teoria, se non avessi trovato una casetta piccola piccola.

Ciò premesso, quello che scriverò vuole non essere per nulla polemico, anzi tutt’altro, vuole essere un ramoscello d’ulivo, e spero che se mi sfuggirà un poco di ironia, mi sia perdonata.

Questo articolo nasce da alcune affermazioni quello che vorrebbe essere il principale candidato alle prossime primarie del Cdx, l’ex candidato sindaco a Milano, dott. Stefano Parisi, e nasce dalle sue affermazioni contenute in questi tweet.

e

In un paese che non ha recuperato il valore assoluto del proprio PIL del 2010 era pari a 1604 miliardi di euro, mentre ora è solo di poco superiore a 1550, mentre gli altri paesi europei sono cresciuti a tassi ben più elevati, per non parlare degli USA.

Italia crescita PIL

USA

Oppure il problemanon potrebbe essere una disoccupazione al 11,5%, un tasso di disoccupazione giovanile del 3o% ed una popolazione attiva fra le più basse d’Europa.

Il problema è il debito. Noi pensiamo che il problema non sia il debito in se, ma la capacità e la possibilità di governare il debito stesso. Vediamo il perchè.

IL RAPPORTO DEBITO PIL: UN VALORE FUORVIANTE.

Uno dei metri di misura del debito utilizzati comunemente è il rapporto debito/PIL. , attualmente pari al 135% . Questa misura è anche quella considerata anche dall’Unione europea nel trattato di Maastrich, ed infatti è una misura approssimativa e farlocca. Questo per 2 motivi:

a) la misura non tiene conto della “Storia” del debito e della struttura economica del paese. Il Giappone è un paese industrializzato con un rapporto debito/PIL del 229 %, eppure è un paese industriale con una vita media elevata e servizi sociali avanzati. Il Bagladesh ha un rapporto debito/PIL del 27,6%, eppure è uno dei paesi più poveri del mondo.

b) Per semplificare ipotizziamo che il nostro PIL sia 1600 miliardi, la nostra spesa pubblica 800, ed il nostro debito 2300. Il rapporto debito/PIL viene ad essere del 143%. Ipotizziamo che un governo decida di realizzare un deficit di 50 miliardi con spesa pubblica e di finanziarlo a debito : l’anno successivo avremo un PIL pari a 1650 miliardi ed un debito di 2350 miliardi. Il rapporto debito/PIL si ridurrebbe dell’1%. Miracolo ? No ,semplicemente il rapporto debito/PIL , cardine del sistema di controllo europeo, è una misura farlocca, che mette in correlazione una grandezza di flusso (il PIL) con una grandezza di stock, il debito. Per tradurlo in un gergo aziendalistico mettiamo in rapporto una misura di conto economico con una di stato patrimoniale, operazione che può anche essere utile, ma solo fra aziende appartenenti a settori e con storie simili. Invece di questa misura abbiamo fatto un feticcio.

LA GESTIBILITA’ DEL DEBITO PUBBLICO ITALIANO

In realtà una visione più corretta del problema del debito pubblico dovrebbe partire dalla capacità del Tesoro e della Banca centrale di un paese di gestire il debito pubblico onorandone la parte in mano a privati. Diciamo che, se si trattasse di un’azienda privata (ma non lo è, come vedremo dopo), gli interessi del debito pubblico sono un onere finanziario che deve essere supportato da parte delle “Entrate operative”.

Il debito pubblico italiano ha pesato, sotto forma di interessi, per il 4,8% del PIL nel 2014, con un calo previsto al 4,2% nel 2015. Questo significa che il peso sul debito degli interessi di poco superiore al 3% medio. Non male come risultato , vero? Mi si dirà “E’ tutto merito del QE della BCE, grazie Banca Centrale”, ma , in verità, questo è solo in parte vero. Infatti:

- Senza voler citare i soliti Bond Giapponesi e restando in Europa , i bond Cechi a 10 anni (la Repubblica Ceca non è nell’area Euro) rendono lo 0,2% ed i titoli Ungheresi, quelli del Kattifo presidente Orban, che vuole controllare la propria Banca Centrale , il 3,2%. Più o meno lo stesso rendono i buoni Rumeni. In questo momento deflattivo i titoli di stato rendono tutti poco, tranne, naturalmente, che non si vada nei casi patologici.

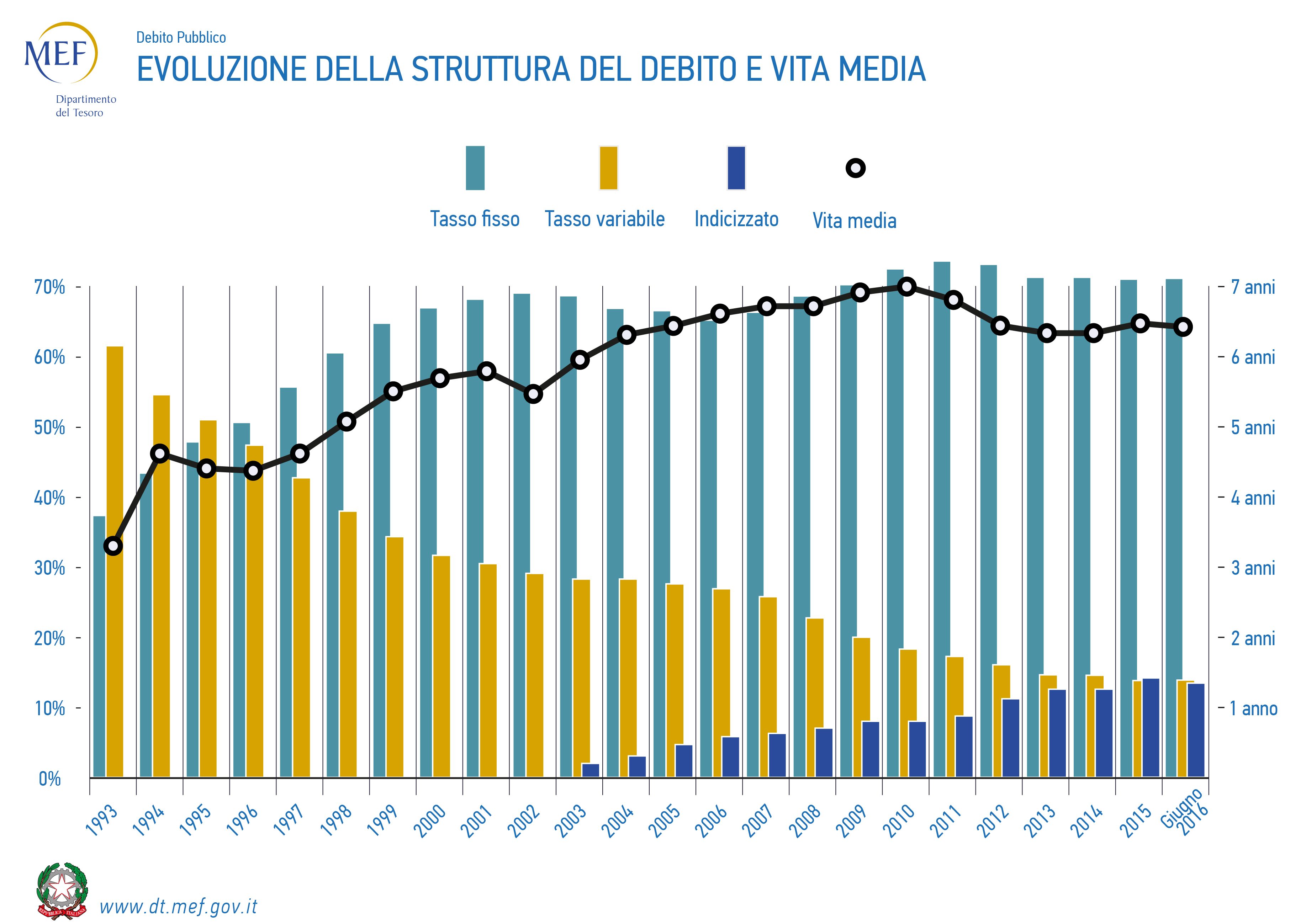

- il costo medio italiano piuttosto alto rispetto a quello di altri paesi è anche dovuto al fatto che la durata media del nostro debito è piuttosto lunga, perchè, in passato, il Tesoro e la Banca centrale han voluto mettere molto “Fieno in cascina”, senza prevedere che i tassi potessero divenire negativi .

Come vedete il Tesoro e BI stanno cercando di sfruttare i tassi negativi, abbreviando la vita media del debito per poter pagare tassi zero . Purtroppo è un’operazione che richiede tempo, ma vorrei far notare che paesi più piccoli , come la Finlandia, hanno approfittato della situazione attuale per ridurre il debito grazie ai tassi negativi, come ho recentemente affrontato in un altro articolo.

Fatte queste considerazioni possiamo dire che , se l’Italia fosse un’azienda privata potrebbe tollerare bene un debito che viene a pesare, come ora , per poco più di un 8% delle proprie spese, che ha una scadenza media pluriennale e che viene rinnovato a costo stabile o in calo.

MA L’ITALIA NON E’ UN’AZIENDA.

L’Italia però non è un’azienda, per quanto in questo momento il suo debito sia espresso in una moneta straniera. Una nazione ha qualche mezzo in più per poter controllare il proprio debito.

Uno dei fattori che ha portato alla fine del governo Berlusconi è stato il famoso “Spread”, cioè il differenziale di interessi sul mercato secondario fra i titoli di stato tedeschi ed i titoli di stato italiani. Ricordate che raggiunse un picco di oltre il 5% (560 punti base)? Attenzione che era un picco del mercato secondario, cioè nei rendimenti dei titoli che venivano scambiati fra enti privati o pubblici, non di prima emissione. In quel periodo non vi fu un aggiustamento corrispondente nel rendimento dei titoli di stato di nuova emissione, anche se vi furono degli aggiustamenti al rialzo.

Chiaramente se il rendimento dei titoli sul mercato primario è molto ballerino viene ad essere un problema . Però lo stato non è un’azienda che subisce, quasi in modo passivo, le condizioni del mercato. Lo stato può può influenzare, “Ammorbidire”, le condizioni che vengono dettate dal mercato, il tutto senza parlare di monetizzazione.

Guardiamo questo interessante grafico.

Il Giappone ha tassi negativi e governa benissimo il proprio enorme debito pubblico. Come fa ? La BoJ ,che, come BI non potrebbe comprare titoli di stato, ha un mandato eccezionale, “Revolving” ad intervenire sul mercato per stabilizzare i tassi. Il debito pubblico giapponese, come vedete, NON è interamente della Banca centrale, e neppure nella maggior parte, come pensano molti. Per stabilizzare un debito è sufficiente un intervento attento e ben organizzato, direi, professionale, della Banca centrale, come del resto BI faceva sino agli anni ottanta. Fu il divorzio fra BI e Tesoro, voluto da Andreatta , a mandare il rendimento dei titoli pubblici alle stelle ed a far esplodere il debito.

Il debito pubblico non è un problema, se si vogliono utilizzare gli strumenti per governarlo. Certo che lo diviene nel momento in cui ci si lega le mani sia dal punto di vista della politica monetaria, sia della politica fiscale.

Al contrario problemi sono la disoccupazione , sia giovanile sia complessiva, la deindustrializzazione spinta, la fuga delle aziende all’estero, la riduzione della vita media e la scarsa natalità. Carissimo dottore , questi sono problemi per l’Italia. Il debito è un finto problema. Prendendolo in modo epicureo:

- o possiamo curare il debito , perchè abbiamo gli strumenti di politica fiscale e monetaria per gestirlo, ed allora non è un problema;

- o non vogliamo usare questi strumenti, per fisime europee, ed allora non è un problema lo stesso, perchè non sarà curabile.

Il debito pubblico non è una questione che si può curare risparmiando su qualche siringa, o dando i bonus alla Renzi. Lei, nel momento in cui indica il debito pubblico come un “Problema”, senza indicarne in modo serio le soluzioni, lo trasforma in un feticcio, come lo sono l’Europa e l’euro. Se pensa di ridurre il debito pubblico tout court con la riduzione della spesa pubblica e con l’austerità, mi sa che avrà un duro risveglio: come dimostra la Grecia questa politica viene a portare ad un’esplosione, non ad una riduzione del debito, oltre a portare ad un’esplosione dei disagi per i cittadini. Perchè la spesa pubblica non sono solo gli stadi per le Olimpiadi, o i compensi per i dirigenti RAI, ma sono anche le pensioni ed il servizio sanitario nazionale. Se lei cancella la spesa pubblica e la fa divenire spesa privata , magari più elevata, dubito che si guadagnerà la gratitudine dei cittadini. Anzi a quel punto, per votare una politica di austerità stupida, forse è meglio votare quella del governo attuale. Inoltre una vecchia regola della politica economica “Buona” vuole che si risparmi in momenti di espansione e si spenda nei momenti di recessione. Non siamo più, purtroppo, nel 1994 ed ogni riduzione improvvida della spesa pubblica si tramuterebbe in una politica economica prociclica e quindi accentuerebbe la stagnazione/recessione.

Spero di essere stato chiaro e che Lei possa chiarire, presto o tardi le sue vere intenzioni dal punto di vista della politica economica, che non siano solo uno strumento di polemica con i “Concorrenti” interni e di asservimento al PPE della signora Merkel.

PS : Avendo preso come esempio il Giappone so che qualcuno storcerà il naso e dirà “Il decennio perduto, il Giappone non cresce nonostante i mega investimenti pubblici etc etc”. Ognuno di questi temi ha una sua spiegazione, dal calo del rendimento marginale degli investimenti aggiuntivi, al fatto che il Giappone sta combattendo, in modo disperato, ma con più successo rispetto a noi, una guerra contro la denatalità, etc.

Però vi faccio vedere due grafici:

PIL pro capite Italia

Giappone

Il PIL pro capite non mi sembra che abbia avuto lo stesso andamento, per Italia e Giappone. Il Giappone ha un debito pubblico al 229%, ha avuto Fukushima, il maremoto, ha vicini pericolosi che lo obbligano ad investimenti militari…. Insomma una situazione non proprio positiva. Eppure i Giapponesi, al contrario di noi, sono più ricchi di 10 anni fa..

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

La BCE sta perdendo il controllo della nuova finanza

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita