EconomiaFinanza

Goldman Sachs mette in guarda dai pericoli del settore bancario cinese e le autorità si arrabbiano

La Cina non è il classico pollo europeo, disposto a farsi speellare dalle banche d’affari, e ha risposto a muso duro alle osservazioni ribassiste di Goldman Sachs.

Un rapporto di ricerca ribassista sulle banche cinesi di Goldman Sachs Group Inc. ha attirato rare smentite da parte di un giornale di proprietà statale e di China Merchants Bank Co, come riportato da Bloomberg.

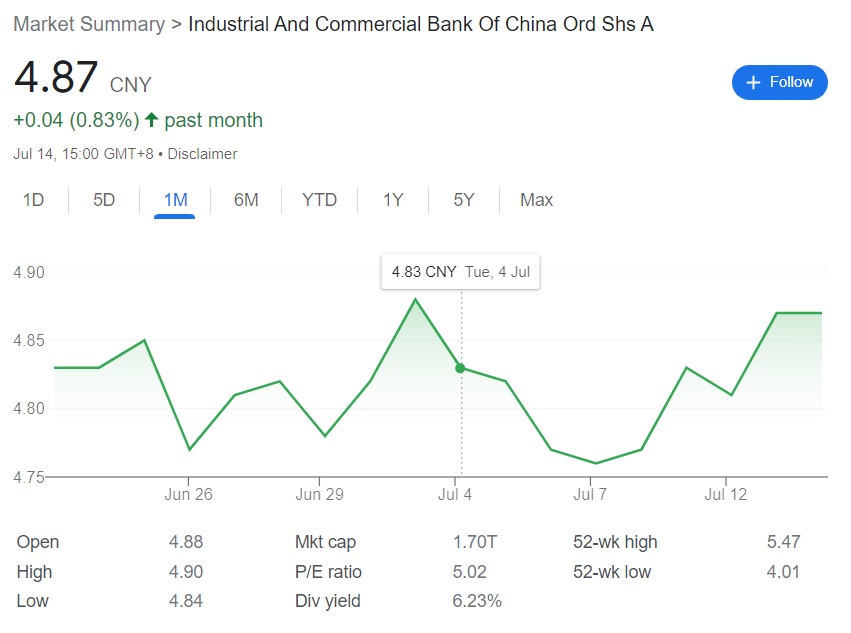

In una serie di tre parti intitolata Testing the “Impossible Trinity”, Goldman ha sostenuto che l’esposizione degli istituti di credito a una prolungata crisi immobiliare e al debito del governo locale potrà portare a perdite da sofferenze bancarie (NPL prestiti non performanti) e a una riduzione dei margini di profitto, minacciando così la loro capacità di pagare i dividendi. Le maggiori banche del Paese, le cui azioni hanno registrato una buona tenuta quest’anno, sono crollate dopo la pubblicazione del 4 luglio.

Le banche d’affari fanno sempre analisi, spesso negative. Del resto come farebbero a guadagnare dalle commissioni se la gente non comprasse o vendesse titoli seguendo le loro indicazioni? Il gioco è conosciuto e raramente gli oggetti delle analisi rispondono, anche perché la risposta sarebbe vista come segno di debolezza e di “Coda di paglia”. Invece la ICBC e le autorità cinesi hanno ribattuto seccamente alle accuse. Come mai?

Un problema difficile da risolvere

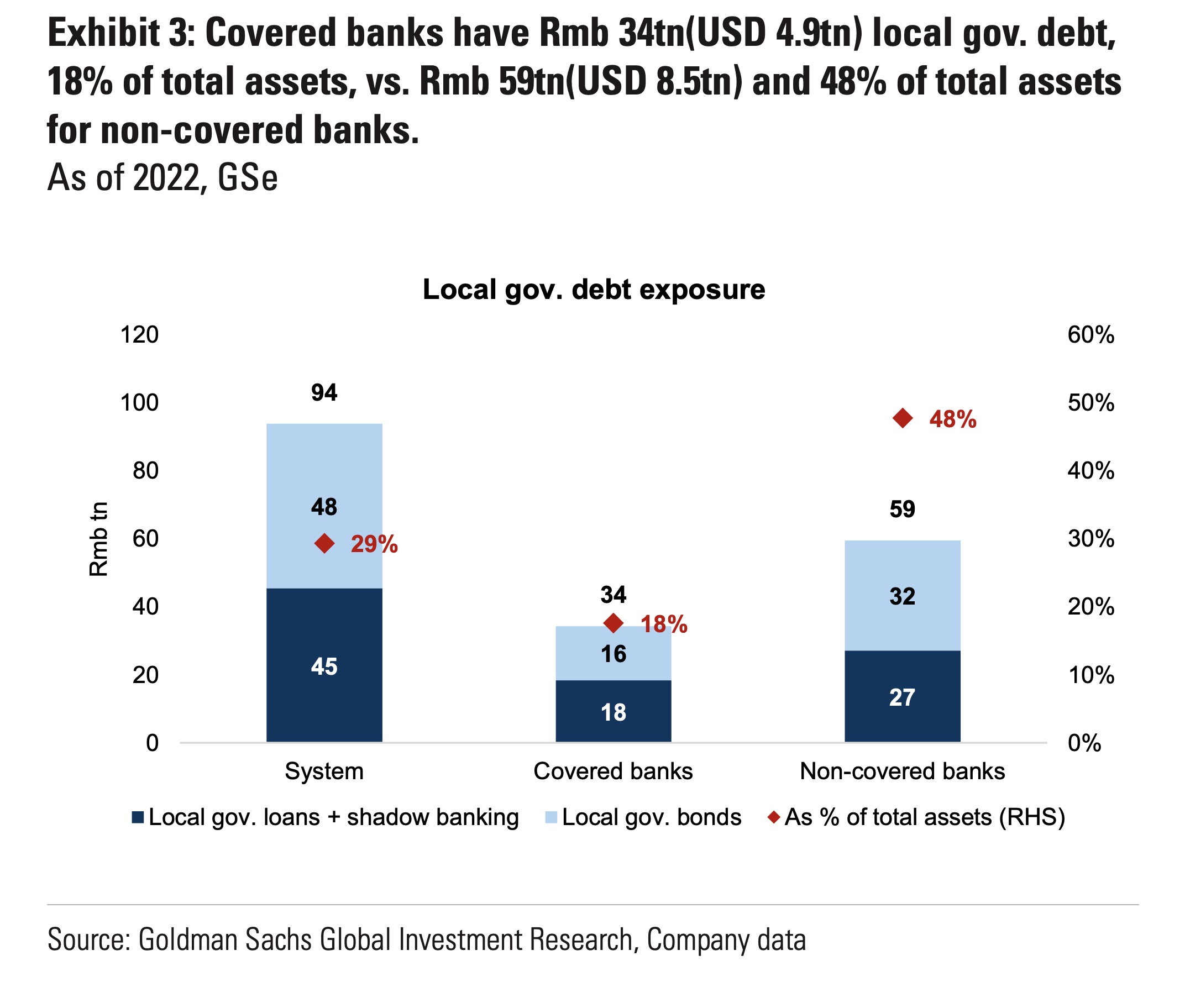

Il debito delle amministrazioni locali, convogliato attraverso strumenti privatistici, sta diventando un colossale problema per il governo cinese. Secondo le stime del Fondo Monetario Internazionale, l’anno scorso i prestiti contratti dai veicoli di finanziamento degli enti locali (LGFV), entità fuori bilancio che i comuni utilizzano per finanziare le loro spese, sono saliti a 57.000 miliardi di yuan (7.900 miliardi di dollari), pari al 48% del prodotto interno lordo cinese. Dato che si tratta di strumenti di diritto privato non c’è garanzia dello stato centrale, quindi possono fallire. Un bel problema per l’affidabilità delle amministrazioni locali, tanto che alcune province economicamente più deboli, come lo Guizhou, han chiesto l’intervento diretto dello stato centrale a garanzia.

Gli investitori iniziano a temere che le banche possano diventare gli strumenti chiave per assorbire le perdite del debito LGFV, sotto pressione dello Stato. Lo stesso giorno della pubblicazione di Goldman, Bloomberg ha riferito che le maggiori banche cinesi stanno aumentando i prestiti a 25 anni a questi veicoli, invece della durata prevalente di 10 anni, per evitare una contrazione del credito. Alcuni di essi prevedono addirittura una rinuncia di quattro anni al rimborso degli interessi o del capitale. Un organo di stampa statale si è affrettato a smentire l’articolo.

Gli istituti di credito più piccoli, che rappresentano meno della metà delle attività bancarie, hanno un’esposizione maggiore di 59.000 miliardi di yuan. Un’esposizione molto pericolosa perché questi istituti sono privati, non garantiti direttamente dalla PBOC. Posso anche andare in default

Un problema di redditività insufficiente

I prestiti alle LGFV non sono redditizi, ha sottolineato Goldman. Il più grande istituto finanziario cinese, Industrial & Commercial Bank of China Ltd., ad esempio, subirebbe una contrazione del margine di 7,3 punti base all’anno nei prossimi anni, inducendo la società di Wall Street a declassare le azioni di ICBC a vendere. La spinta pubblica a comprarli ulteriormente, in un momento in cui i tassi d’interesse internazionali sono saliti, rende gli investimenti in questo tipo di strumenti ancora meno redditizio e più pericoloso. Perché pericoloso? perché impedisce all’investitore privato di creare le riserve di utili necessarie a far fronte a eventuali perdite.

A dicembre, Zunyi Road & Bridge Engineering Construction Group, una LGFV del Guizhou, ha ottenuto un parziale salvataggio da parte dei suoi banchieri, scambiando i prestiti a breve termine con 15,6 miliardi di yuan di prestiti ventennali a basso interesse. Questo bilancio spiega forse perché le grandi banche sono valutate solo 0,4 volte il valore contabile.

Questa situazione complicata e pericolosa spiega il nervosismo cinese nei confronti di Goldman Sachs, in un momento in cui il governo cerca di attirare investimenti anche in borsa per rafforzare le risorse finanziarie per far fronte a eventuali problemi dei LGFV. Però una soluzione, prima o poi, dovrà essere trovata e la migliore, più diretta, pè una presa di resposnabilità da parte delle autorità centrali e della PBOC. Del resto l’inflazione è sotto controllo, ma questo cammino porta a una giapponesizzazione della crisi.

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

La Falla silenziosa nel codice: come il TeamPCP ha compromesso la supply chain del Software mondiale

Il Venezuela rialza la testa sul petrolio: produzione a 1,1 milioni di barili e l’impatto del nuovo corso post-Maduro

Il ritorno del volo supersonico civile: gli USA cancellano il divieto (e riscrivono le regole del gioco)

You must be logged in to post a comment Login