Analisi e studiEconomia

Gli USA stanno entrando in Stagflazione?

La crescita nel primo trimestre 2024 negli USA non è stata all’altezza delle attese. Il PCE, l’indice di spesa dei consumatori, cala meno delle attese. Non è che stiamo andando in stagflazione?

Oggi sono usciti i dati sulla crescita del PIL USA e dell’andamento dell’indice dei prezzi PCE, e non sono andati particolarmente bene, anzi danno dei segnali preoccupanti.

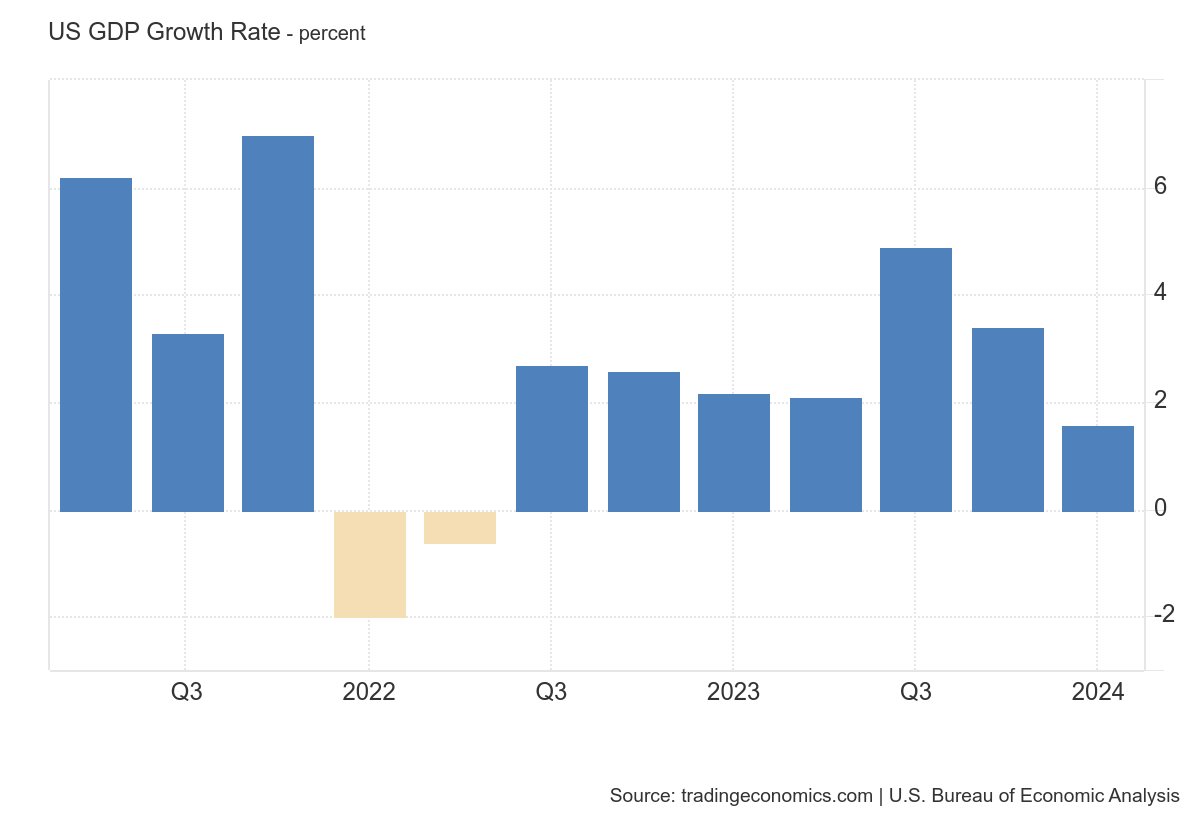

Iniziamo dal PIL: l’economia statunitense si è espansa dell’1,6% annualizzato nel primo trimestre del 2024, rispetto al 3,4% del trimestre precedente e al di sotto delle previsioni del 2,5%. Molto al di sotto, un pessimo segnale.

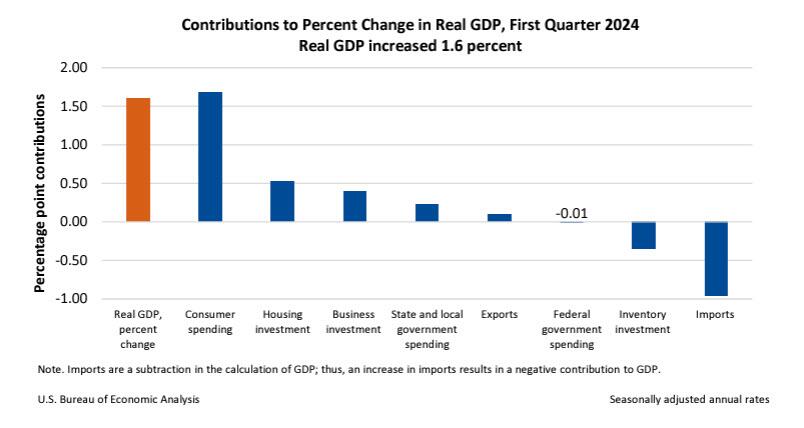

Si tratta della crescita più bassa dalla contrazione della prima metà del 2022, secondo la stima anticipata. Si è registrato un rallentamento della spesa per i consumi (2,5% vs 3,3%), soprattutto a causa di un calo dei consumi di beni (-0,4% vs 3%), mentre la spesa per i servizi è aumentata più rapidamente (4% vs 3,4%).

Anche gli investimenti non residenziali sono diminuiti (2,9% vs 3,7%), a causa delle strutture (-0,1% vs 10,9%), mentre gli investimenti in attrezzature sono rimbalzati (2,1% vs -1,1%) e quelli in prodotti di proprietà intellettuale (5,4% vs 4,3%) hanno accelerato.

Guardando oltre, la spesa pubblica è aumentata molto meno (1,2% vs 4,6%), e le esportazioni hanno subito un brusco rallentamento (0,9% vs 5,1%) mentre le importazioni si sono impennate (7,2% vs 2,2%). Nel frattempo, le scorte private hanno sottratto 0,35 pp alla crescita (vs -0,47 pp). D’altro canto, gli investimenti residenziali sono balzati a un ritmo a due cifre (13,9% vs 2,8%).

Ecco un grafico del PIL

La crescita è stata quindi soprattutto spinta dai consumi interni, mentre la compnente di spesa pubblica è stata negativa, e anche negativa la bilancia commerciale.

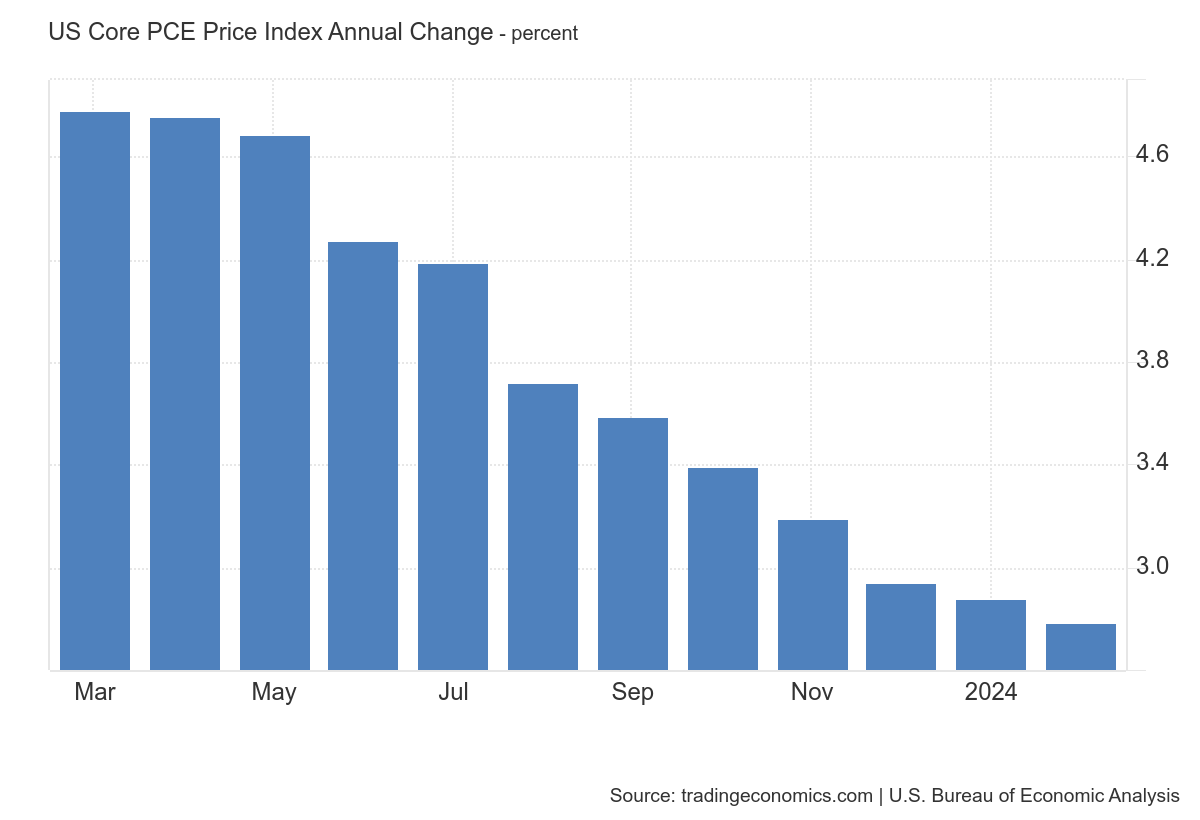

Nello stesso tempo però ci sono dei dati non esattamente esaltanti dal punto di vista del PCE Inddex, l’indice delle spese personali, che viene preso in forte considerazione da parte della Fed nella definizione della propria politica monetaria e dei tassi d’interesse.

Questo iindicatore è stato in calo, ma il calo è molto lento nella componente core, al netto di energia e prodotti alimentari freschi.

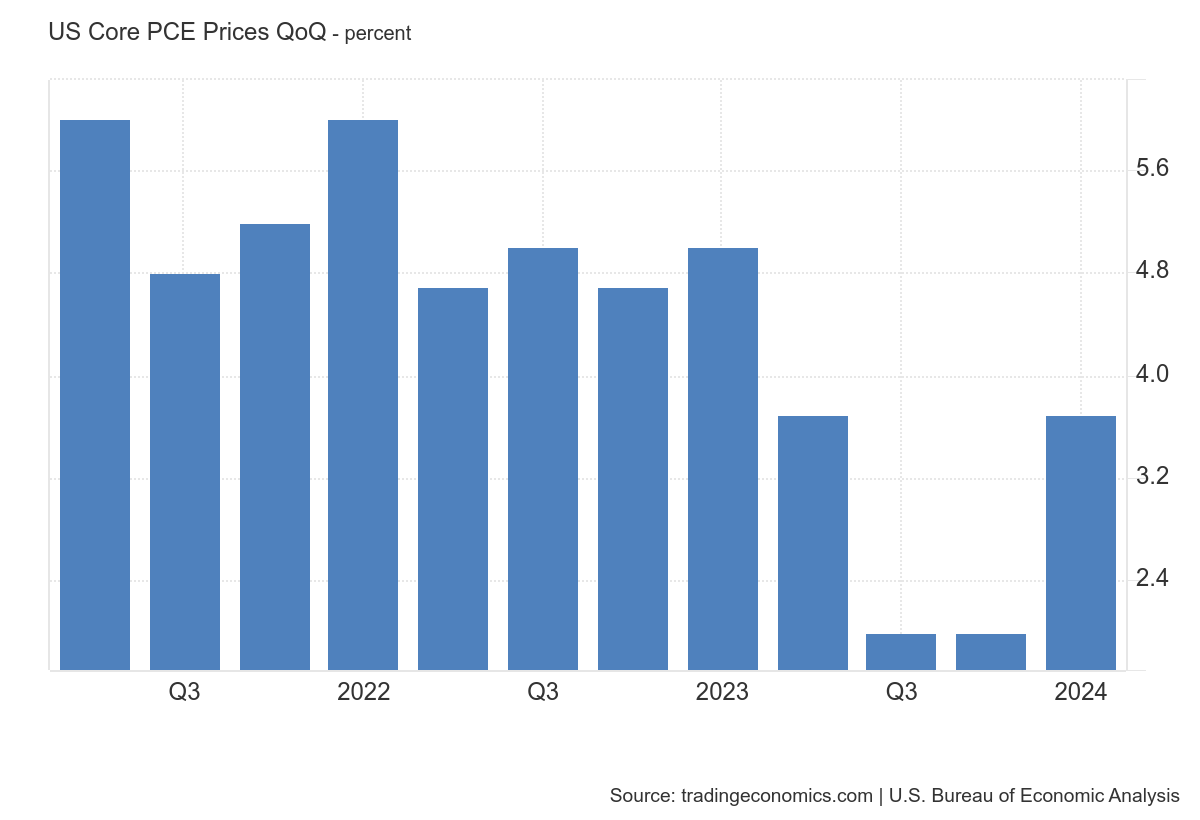

Se valutiamo i dati trimestre su trimestre addirittura abbiamo un rimbalzo del PCE core

Il rischio è che da un la to la Fed non ritenga in calo inflazionistico sufficiente per ribassare i tassi, dall’altro che l’aumento comunque presente dei prezzi venga a tagliare il reddito disponibile comprimento la crescita e quindi i consumi. Dato che l’inflazione è molto frte sui servizi, molto più che sui beni, il risultato sarà una progressiva compressione dei consumi stessi.

Il rischio potenziale è quello di andare in stagflazione con inflazione alta e crescita bassa, soprattutto se la crescita della domanda di lavoro non aumenterà, facendo aumentare i redditi. Però questo deve accadere, e presto

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli

You must be logged in to post a comment Login