Attualità

Gli euristi coi soldi all’estero: il caso Pier Carlo Padoan

Grazie al sempre attivo, ormai direi elettrico, Claudio Borghi sono usciti allo scoperto un paio di dati che sono esplicativi della fiducia che i Ministri, in carica ancora attualmente, della Repubblica nutrono per il proprio paese e per la sua permanenza nell’euro.

Il ministro Pier Carlo Padoan NON HA INVESTIMENTI IN TITOLI IN ITALIA, come chiaramente appare dai documenti da lui presentati e riportati da Borghi:

Così afferma lui stesso pic.twitter.com/tMhvypQaHN

— Claudio Borghi A. (@borghi_claudio) May 31, 2018

Non si posseggono attività finanzairie in Italia, anno 2014, quando il buon Piercarlo era nel pieno dei suoi poteri come Ministro dell’Economia. Che non si fidasse della Banche Italiane in vista del Bail-in e non avesse fiducia nei titoli di stato?

Dove sono le ricchezze del Ministro che guida l’economia italiana? All’estero:

****FERMI TUTTI**** Trovati i risparmi del ministro @PCPadoan. PD. Regolarmente piazzati PROPRIO FISICAMENTE ALL'ESTERO 😂 https://t.co/sU6fPg7QhN pic.twitter.com/V0qvNt1n2M

— Claudio Borghi A. (@borghi_claudio) May 30, 2018

Per la precisione il codice 1 è un deposito cash, ed il codice 15 è un bene immobile. Tutto perfettamente legittimo, per carità, ma che la dice lunga sulle propensioni all’investimento del nostro Ministro.

Infatti:

- non ha un titolo di stato, nè un’obbligazione bancaria, nè un’azione , anzi proprio non ha ricchezza mobile in Italia;

- il poco di ricchezza mobile che ha lo ha all’estero, in modo perfettamente legittimo, ma fuori dalla competenza delle nostre autorità finanziarie;

- la sua ricchezza è quasi completamente in immobili, il che o indica una grande fiducia nella ripresa del mercato immobiliare, oppure un approccio, diciamo così incredibilmente tradizionale al risparmio. Dello stile che “Il mattone non sparisce mai”.

Insomma un ministro dell’Economia e delle Finanze che non si fida dei titoli del proprio paese, e neppure delle aziende nazionali, è per lo meno molto particolare, anche perchè l’andamento di questi valori dipende anche dal suo operato. Padoan ha sempre affermato di operare per “Tutelare il risparmio”, ma i suoi soldi li ha messi solo nel mattone. Un modo molto particolare di mostrare fiducia: perchè non aveva un po’ di azioni di banche italiane?

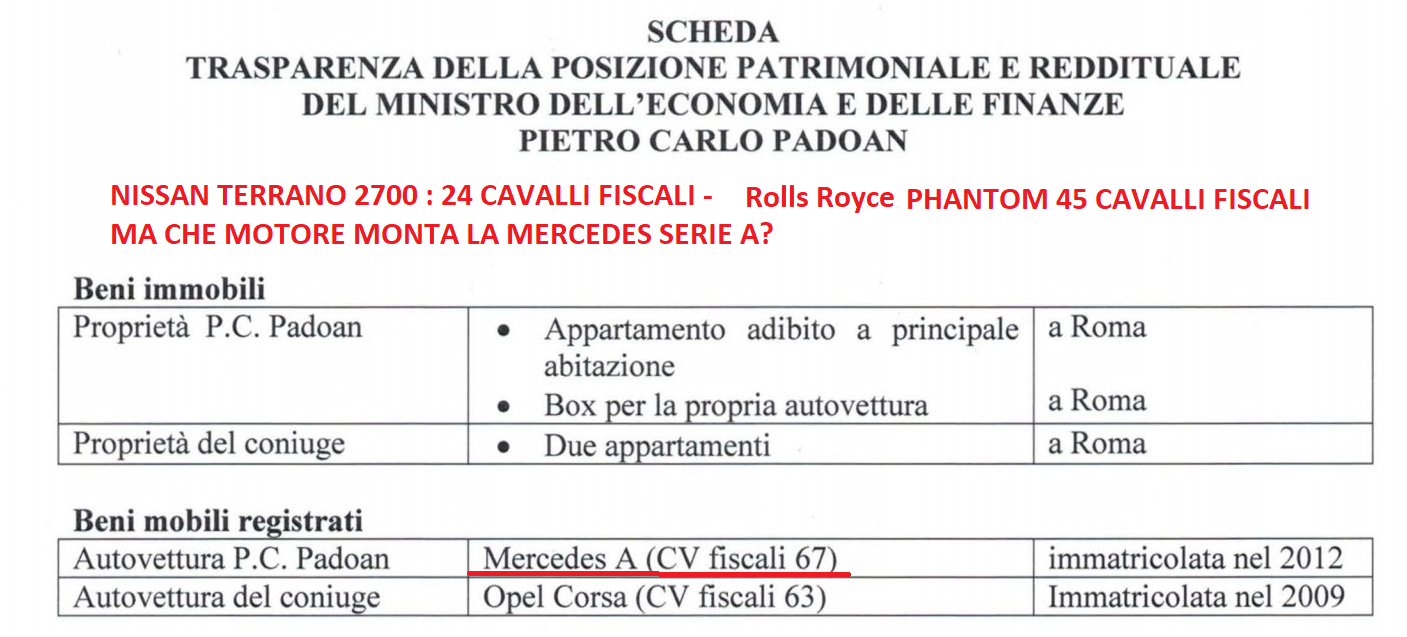

PS Ma che macchina ha il ministro Padoan? Un Monster Truck con carrozzeria Mercedes serie A? Oppure il suo yacht si chiama “Mercedes serie A”. Perchè la Rolls Royce Phantom ha 45 Cavalli Fiscali, e la sua macchina ne ha 67! Certo, se fanno le leggi come compilano i moduli…

Tassazione redditi e detenzione all’estero di depositi.

I redditi di fonte estera percepiti attraverso banche (o altri intermediari abilitati tipo società fiduciarie ) aventi l’incarico di amministrarli o di incassarli in Italia sono assoggettati a tassazione dai sostituti di imposta o dagli incaricati del versamento dell’imposta sostitutiva. Nel caso in cui l’imposizione sia stata effettuata a titolo definitivo, tali redditi non devono essere indicati in dichiarazione. Al contrario, se l’imposizione è stata effettuata a titolo di acconto i redditi devono essere indicati – al lordo delle eventuali imposte – in dichiarazione dei redditi e assoggettati a tassazione progressiva Irpef. In tale ipotesi, le ritenute di acconto estere vengono scomputate dall’Irpef dovuta. Questo attraverso il meccanismo del credito di imposta.

B ) Redditi Finanziari senza intermediario

I Redditi Finanziari di fonte estera percepiti (senza l’intervento di un intermediario residente che li abbia assoggettati a ritenuta ) da contribuenti nei cui confronti in Italia si applica, sui redditi della stessa natura, la ritenuta a titolo di imposta o l’imposta sostitutiva di cui al D.Lgs. n. 239/1996, sono assoggettati a imposizione sostitutiva delle imposte sui redditi (nel Quadro RM della sezione V del Modello Redditi), da versare direttamente in sede di dichiarazione. Con la stessa aliquota della ritenuta a titolo di imposta o dell’imposta sostitutiva.

In particolare :

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati