Analisi e studi

Gli effetti dirompenti di un crollo del dollaro sulle previsioni di crescita dell’Italia (oltre che di Germania e Francia). Una prima analisi

Spesso la letteratura scientifica o semi-scientifica in ambito economico cela dietro l’aura di sapienza importanti verità utili a giudicare l’operato di governanti e policy makers. Cerchiamo con questo intervento di creare un ponte tra sapienza, conoscenza e mondo reale con uno sguardo al prossimo futuro ed a quello che può succedere nei prossimi mesi. Vogliamo infatti valutare indicativamente quale potrà essere l’effetto sulla crescita del PIL e dunque sui conti pubblici italiani, francesi e tedeschi di una forte svalutazione del dollaro.

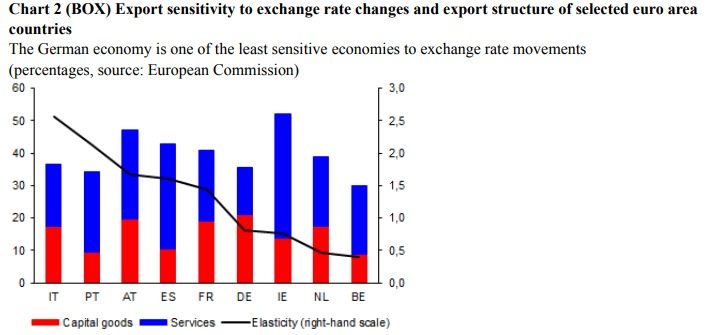

Capirete, base dati pubblici, che la situazione che si prospetta è letteralmente esplosiva, parliamo dell’Italia in particolare ma diremo per tutti e tre i paesi citati. Forse la Germania sarà in grado di resistere meglio grazie alla struttura del suo export basato su prodotti ad alto valore aggiunto, che di norma utilizzano terzisti di altri paesi EU o dell’Europa dell’Est; ciò le permetterà di fare efficienza scaricando gli extra costi sui propri fornitori.

La premessa, d’obbligo, è l’elezione di Trump. Chiaramente la passata amministrazione aveva un occhio di riguardo per i paesi grandi esportatori, in particolare per la Germania dove l’ex Presidente USA è stato, è e sarà assiduo frequentatore di speechs e conferenze lautamente pagate. Parimenti la Fondazione Clinton vedeva tra i suoi finanziatori aziende straniere soprattutto tedesche ed arabe essendo per altro stata la stessa candidata Dem alla presidenza USA nel board di almeno una importante multinazionale francese in USA. Questa simbiosi economica ha probabilmente evitato di guardare ai veri problemi statunitensi, cosa che con Trump sta invece avvenendo (i posteri ci diranno se c’è stata corruzione quanto meno morale tra le due sponde dell’Atlantico fino al 2016). Correlare le policies USA-centriche di Trump agli attacchi mediatici perpetrati da coloro che vivono di globalismo (soprattutto alcuni media) è scontato.

Marvin Goodfriend, fautore dei tassi negativi, è stato ufficialmente nominato al governatorato della Fed dal Presidente Donald J. Trump

Marvin Goodfriend, fautore dei tassi negativi, è stato ufficialmente nominato al governatorato della Fed dal Presidente Donald J. Trump

Stando ai fatti è chiaro, ormai da anni, che gli USA non possono pensare di poter continuare ad accumulare debiti commerciali impunemente, sovvenzionati dalla stampa di dollari dal nulla per il solo fatto di essere valuta globale. Infatti tale “licenza” ereditata dalla fine della II Guerra Mondiale sta andando – sembra – in protesto per grazie alla nascita di un altro dominus emergente in pectore, la Cina.

Noi riteniamo che ad una visione più attenta qualcuno abbia fatto i conti senza l’oste. Spodestare il dominus USA è infatti praticamente ed economicamente impossibile senza subire contraccolpi in grado di mettere in ginocchio interni continenti, proprio a partire dai grandi esportatori (Germania, Cina e sud est Asiatico). Infatti gli USA oggi importano qualcosa come 500+ mld di USD [2016] di beni “in deficit”, che è poi il loro deficit commerciale, stampando carta verde senza vedere indebolita la forza della propria valuta. Se si aggiunge l’altro addendo del cicalismo anglosassone, ossia il Regno Unito (200 mld di USD di trade gap [2016], di cui almeno 80 con l’EU), il deficit commerciale aggregato raggiunge circa i 700 mld di USD [2016], una immensità.

Limitando la prospettiva anche solo agli USA, bisogna tenere presente che oggi Trump va affermando chiaramente di voler ridurre se non azzerare il deficit commerciale americano, ben sapendo che non può continuare la favola di accumulare debiti commerciali impunemente visto che gli USA sono oggi – includendo sia il debito esplicito che quello implicito dato da prestazione previdenziali future – di fatto è il paese più indebitato del mondo. E da che mondo è mondo, in assenza di guerre (mai da escludere, la storia insegna), il modo politically correct di ridurre le importazione – perchè di questo si tratta – è di svalutare la propria moneta.

I globalisti che soffiano sul fatto di spodestare gli USA dal ruolo di dominus globale (soprattutto due soggetti, la Cina appunto e l’EU franco-tedesca che vorrebbe sostituire Washington al comando dell’Europa) hanno fatto malissimo i conti: infatti se gli USA smettono di consumare, ossia se il dollaro si svaluta pesantemente (soprattutto oggi in un ambito di crisi economica praticamente irrisolta in Europa, a maggior ragione in seno ai paesi europeriferici) salta letteralmente il banco con centinaia di miliardi di dollari di beni che resteranno invenduti causa contrazione dei consumi delle importazione americane. E di dollari difficili da riciclare nelle riserve delle banche centrali. Ovvero interi paesi rischiano di fare crack o di essere costretti a cambiare il paradigma economico che è rimasto valido negli ultimi 70 anni.

Ed ecco che diventa importate scoprire come e soprattutto quanto una svalutazione del dollaro possa influenzare la crescita economica ed il futuro sociale di interi continenti. Vogliamo dunque valutare, come anticipato sopra, gli effetti di una svalutazione del dollaro sulle economie di Germania, Francia ed Italia (non discuteremo i motivi della svalutazione del dollaro, fattuali, che presenteremo in un successivo documento – basti pensare che la Cina sta iniziando a vendere obbligazioni statunitensi o meglio a non comprarne a fronte degli incassi delle proprie merci vendute in USA, qualcosa di simile succede certamente anche per la UE -).

Il metodo seguito vuole appositamente essere semplice ed efficace; verrà dissertato brevemente su base empirica utilizzando statistiche ufficiali. Magari anche sfatando la diceria – grazie alla collaborazione tra un economista ed un ingegnere – che “gli economisti spiegano sempre tutto solo dopo che le cose sono sono successe”.

_____________________________

Il Metodo

E’ molto semplice. Sulla base dei dati ufficiali di Eurostat, pubblicato dal sistema della banche centrali della BCE, abbiamo stimato la riduzione dell’export di tre paesi, Germania, Italia e Francia sulla base della svalutazione del rapporto di cambio dollaro/euro.

Abbiamo poi utilizzato tale risultato per calcolare la riduzione del PIL sulla base dell’incidenza dell’export sul prodotto interno lordo (sulla base di dati pubblici). Di seguito ecco la la sensitività % dell’export rispetto ad una discesa dell’1% del rapporto EUR/USD [fonte: Czecz National Bank, su dati della Commissione Europea, 3rd quarter 2015)

Germania = ca. 0.8

Italia = ca. 2.5

Francia = ca. 1.4

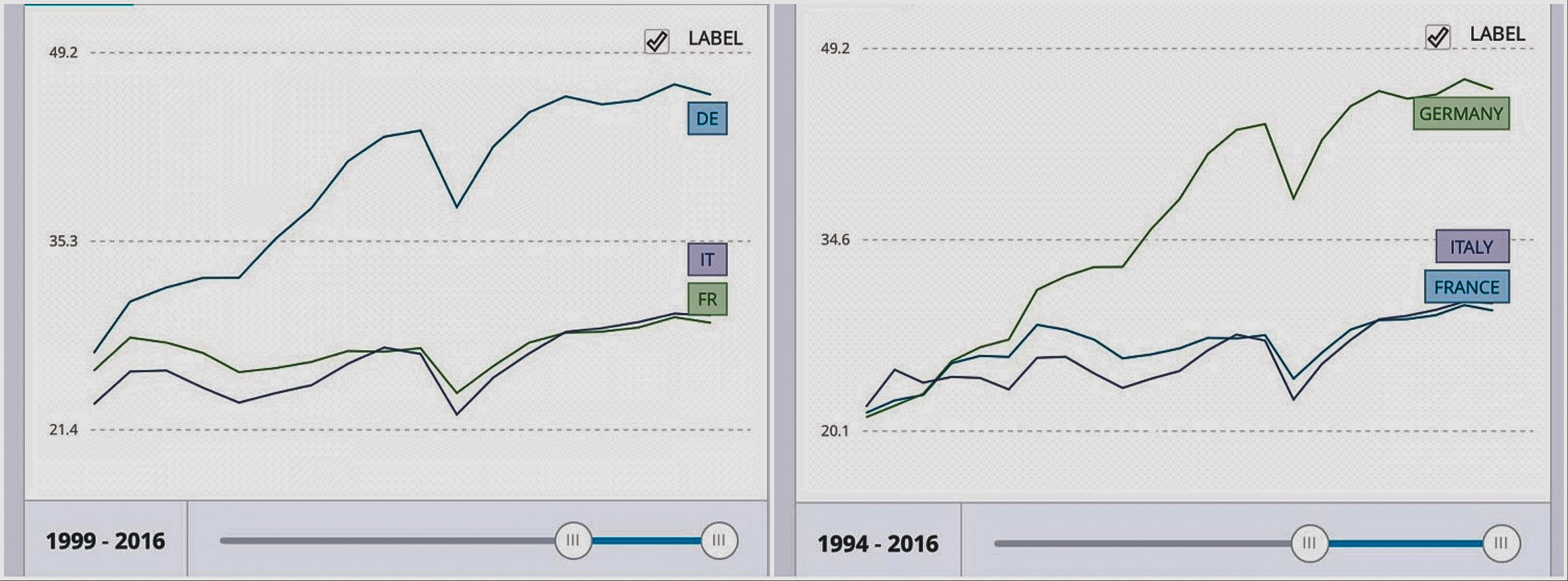

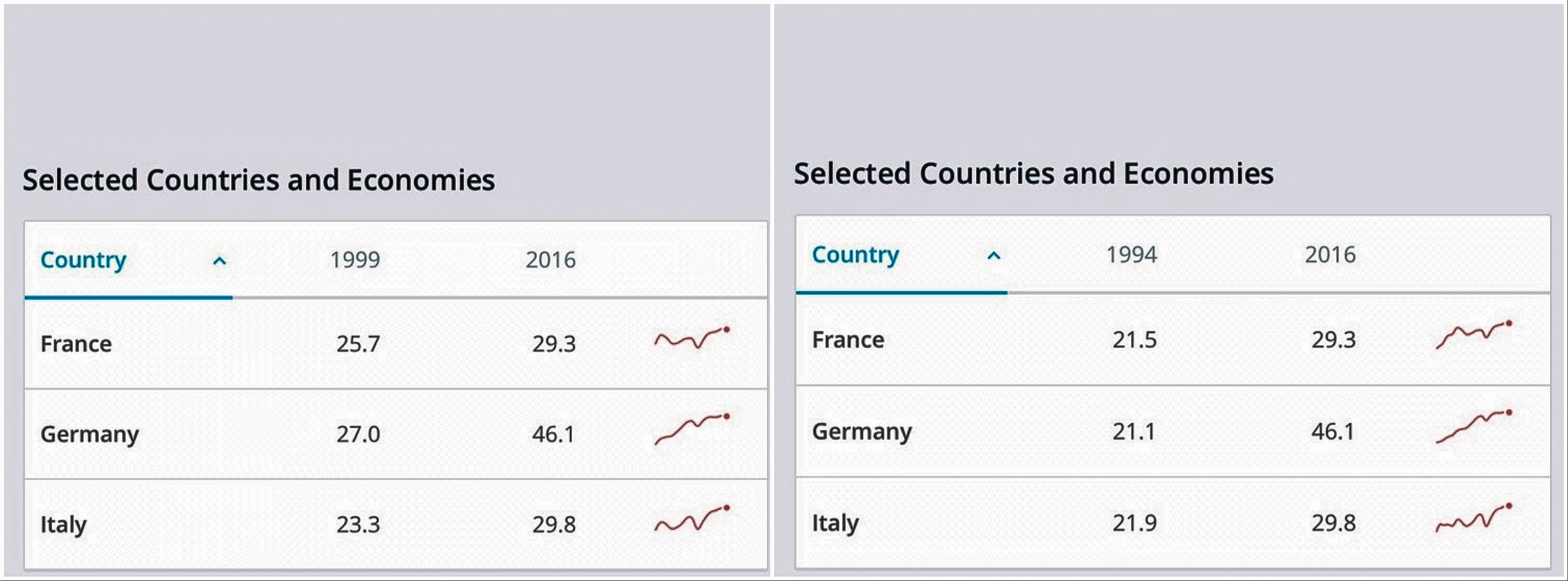

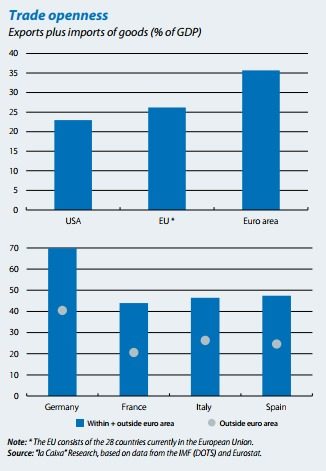

Export in percentuale del PIL, fonte: World Bank Database

Export in percentuale del PIL, fonte: World Bank Database

Il peso dell’export sul PIL per i tre paesi indicati è come segue [fonte: World Bank database].

Germania = ca. 46.1%

Italia = ca. 29.8%

Francia = ca. 29.3%

Export in percentuale del PIL, fonte: World Bank Database

Export in percentuale del PIL, fonte: World Bank Database

Dunque, utilizzando i dati sopra citati, per un deprezzamento diciamo del 10% del cambio euro dollaro, sulla base dei dati sopra citati, senza opportuni correttivi i tre paesi avrebbero una riduzione del PIL rispettivamente pari a:

Germania = ca. 10% x 0.8 x 46.1% = 3.7%

Italia = ca. 10% x 2.5 x 29.8% = 7.4%

Francia = ca. 10% x 1.4 x 29.3% = 4.1%

Focalizziamoci sull’Italia: nel caso di una ulteriore riduzione del cambio del dollaro/euro diciamo del 10%, a regime (i movimenti valutari necessitano di 6-9 mesi per essere assorbiti nei dati macroeconomici), ci si può attendere una riduzione del PIL pari a oltre il 7%. Chiaramente, il sistema Italia per assorbire un tale effetto anticompetitivo dovrebbe mettere in campo una riduzione dei costi interni, ad esempio delle retribuzioni della manifattura, incancrenendo ulteriormente la riduzione dei consumi interni (ossia peggiorando ulteriormente il PIL). Se poi a tale indebolimento del dollaro si associasse anche una salita dei tassi, tutto ciò si tradurrebbe nella tempesta perfetta per l’Italia.

Partendo dal DEF ultimo disponibile, dove si prevedeva per il 2018 una crescita del PIL pari a circa l’1.8% sulla base di un dollaro – riferendosi alla data della redazione del documento, settembre 2017 – pari a circa 1.17 su EUR (oggi siamo attorno a 1.2350), visti gli andamenti valutari recenti, già oggi possiamo attenderci, visto l’indebolimento del dollaro di circa il 4-5% rispetto alla data di redazione ed applicando i nostri risultati, una crescita italiana tra la metà del 2018 e la metà del 2019 (prevista oggi attorno all’1.25%) tendente verso un valore decisamente più basso, ossia prossima allo zero. Resta dunque facile prevedere che – in presenza di una svalutazione del dollaro verso 1.30 su euro – le rosee previsioni del governo verranno smentite clamorosamente. Già oggi possiamo dire che esiste il forte dubbio che tali rosee previsioni siano semplice propaganda elettorale.

_____________________________

Analisi critica

Di norma, in presenza di un forte indebolimento del dollaro, in Europa in generale ed in Italia in particolare, vengono messe in atto misure anti-cicliche – ossia espansive – in grado di correggere la traiettoria economica necessariamente depressiva (spesa pubblica, deficit, riduzione delle tasse, decontribuzioni, stimoli economici ecc.). Il problema in questo caso ce l’ha solo l’Italia dove, per le consolidate regole UE (Maastricht ecc.), come sottolineato dal vice presidente della Commissione EU Moscovici negli scorsi giorni, non verranno permessi sforamenti né correttivi oltre al 3%.

Va poi evidenziato come l’Italia abbia produzioni industriali a medio valore aggiunto, ossia è da sempre molto sensibile alla competizione dei paesi del blocco del dollaro (i prodotti tedeschi hanno invece di norma un elevato valore aggiunto, a partire dalle automobili; da qui l’elevato livello di ri-esportazione dei beni importati dalla Germania, superiore secondo alcuni studi al 50%, vedasi LINK). In tale contesto va ricordato che ad esempio le imprese germaniche – che di norma usano come terzisti le industrie manifatturiere italiane – scaricheranno per quanto possibile la riduzione di competitività appunto sull’Italia-terzista, succede regolarmente. Messa così l’Italia non ha scampo.

Va detto che la stima delle autorità europee sulla sensitività dell’export alla svalutazione del dollaro sembra essere particolarmente – forse eccessivamente – elevata per l’Italia. In ogni caso, anche se la sensitività fosse solo pari a 1 (e non 2.5 come indicato dalla Commissione EU), l’effetto di una svalutazione del dollaro sul PIL sarebbe comunque pari a circa il 3% rispetto alle previsioni attuali del governo (ossia, con PIL a circa -2% tra la metà del 2018 e la metà del 2019 in caso di una discesa del dollaro fino a circa 1.30 su euro).

Parimenti la recente propaganda governativa atta a dipingere una crescita futura del Paese, magari cercando di collegarla con il buon operato (?) dell’ultimo governo, sembra quanto mai dubbia nel contesto attuale.

In tutto questo i lettori devono capire che molto probabilmente il PIL italiano avrà crescita NEGATIVA a partire dalla seconda parte del 2018 e questo costringerà a maggiore tassazione, fatto che – vista l’immane pressione fiscale, a livello di record mondiale – determinerà l’instaurarsi del famoso moltiplicatore fiscale maggior di 1 [come fu per la Grecia] ossia maggiori tasse faranno decrescere il PIL in modo più che proporzionale e così via.

Una vera e propria spirale che – nel caso di una forte svalutazione del dollaro – nel giro di 18 mesi porterà molto probabilmente la troika in Italia, oltre ad innescare un’inevitabile crisi dello spread. Crisi che, per la rigidità imposta ai conti pubblici, sarà chiaramente pilotata dalla UE.

Il rischio è infatti che, vista l’impossibilità della core-UE di arginare il ciclone Trump che da sempre vuole un dollaro basso, Germania e Francia cerchino risorse “colonizzando” i paesi con maggiori disponibilità economiche in seno all’Unione Europea. In tale contesto ecco giustificato l’atteggiamento di Moscovici assolutamente intransigente verso Roma: ossia l’obiettivo rischia di essere quello di compensare la perdita di competitività delle imprese franco-tedesche a causa di un dollaro debole impossessandosi delle risorse dell’Italia, grazie alla collaborazione dei politici locali.

I politici italiani devono rispondere a questa domanda: se quanto sopra si materializzerà, ossia se il dollaro si indebolirà fortemente, si preferirà il fallimento e/o il commissariamento dell’Italia con spoliazione dei suoi assets o verrà considerata l’extrema ratio dell’uscita dall’euro?

Questa è una domanda a cui gli italiani devono pretendere una risposta prima delle elezioni.

Marco Rocco e Antonio M. Rinaldi

Il “Mistero del Ronzio”: quella strana vibrazione globale che abbiamo in testa

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Multa record da 550 milioni per AliExpress dalla Commissione Europa

Il Pentagono nasconde i soldati feriti nella guerra in Iran?