Analisi e studiGiappone

Giappone: l’economia frena a fine 2025, ma la vera partita si gioca tra Takaichi e la Banca Centrale

Il PIL giapponese chiude il 2025 con una crescita deludente, frenato dai consumi. Intanto, il faccia a faccia tra il premier Takaichi e il governatore Ueda traccia il futuro dei tassi d’interesse.

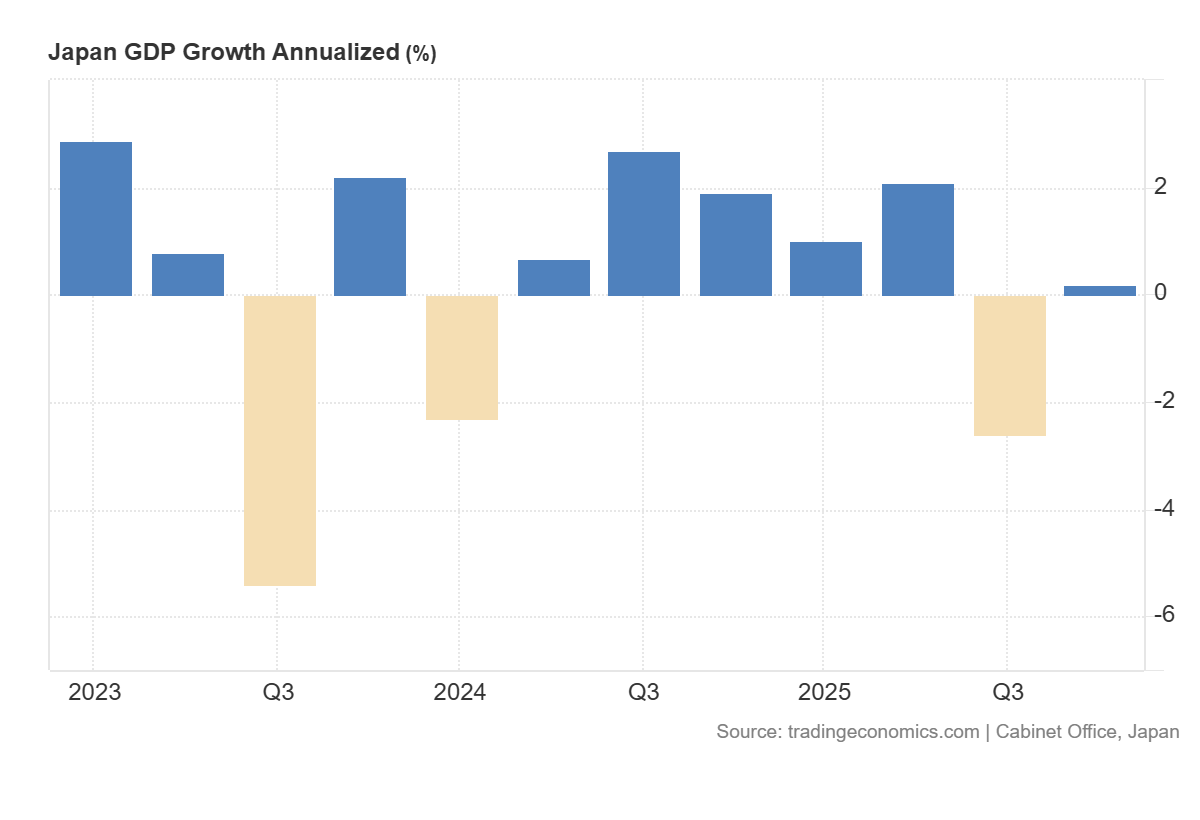

I dati preliminari sul Prodotto Interno Lordo giapponese per il quarto trimestre del 2025 non lasciano spazio a facili entusiasmi. L’economia del Sol Levante è cresciuta a un modesto ritmo annualizzato dello 0,2%, un dato che inverte la pesante contrazione del 2,6% registrata nel trimestre precedente, ma che delude ampiamente le aspettative del mercato, ferme a un ben più rosee previsioni dell’1,6%. Ecco il relativo grafico da Tradingeconomics:

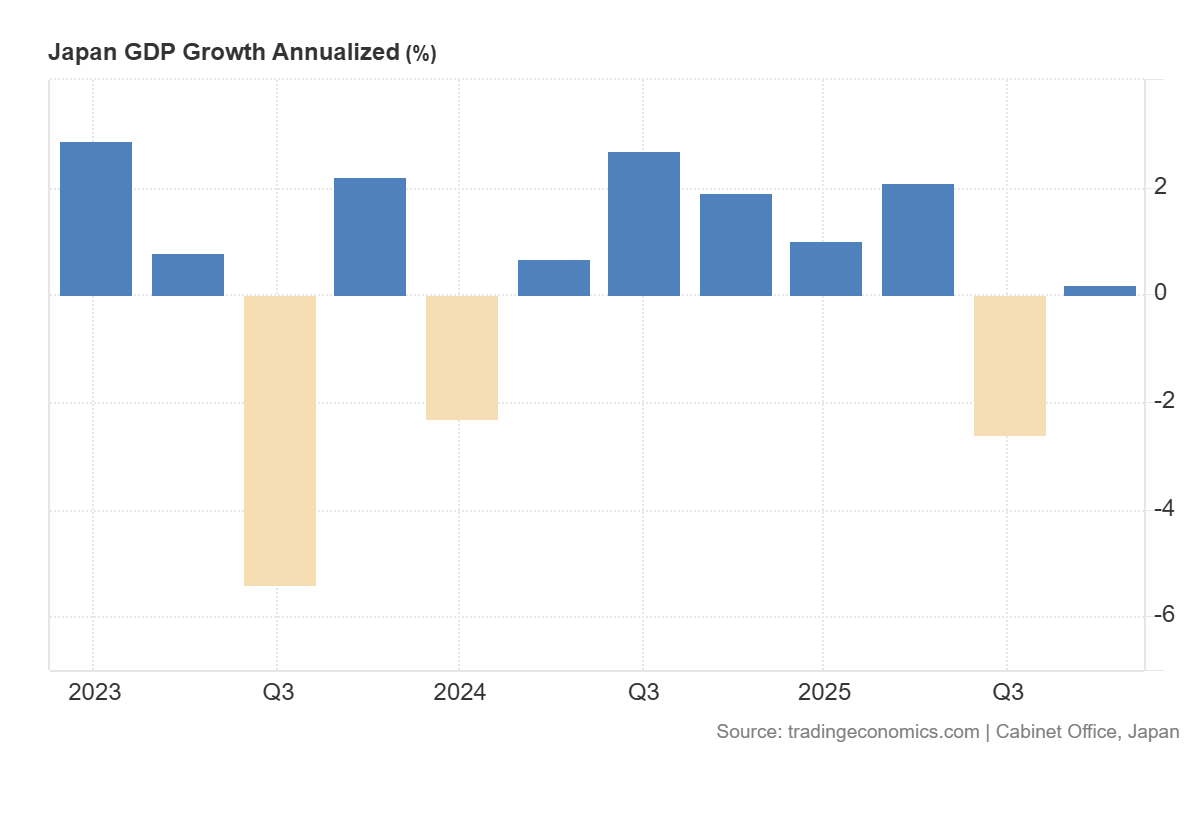

Su base trimestrale, l’incremento è stato di un quasi impercettibile 0,1%, ed anche per questo il relativo grafico:

Il motore dell’economia nipponica sta girando a un numero di giri troppo basso, zavorrato da una debolezza strutturale che i keynesiani conoscono bene: la crisi della domanda interna. I consumi privati, che rappresentano oltre la metà dell’output economico nazionale, sono cresciuti al ritmo più lento dell’ultimo anno. Il cittadino giapponese, schiacciato da persistenti pressioni sui costi, in particolare per i beni alimentari, ha semplicemente smesso di spendere.

Ecco una sintesi delle componenti del PIL nel Q4 2025 (su base trimestrale):

- PIL complessivo: +0,1% (atteso +0,4%)

- Consumi privati: +0,1% (in calo rispetto al +0,4% del Q3)

- Spesa aziendale (investimenti): +0,2% (in ripresa dal -0,3% del Q3)

- Spesa pubblica: +0,1% (stabile)

La bilancia commerciale non ha fornito alcuna spinta, con un calo sia delle esportazioni (-0,3%) sia delle importazioni (-0,3%). Se da un lato il freno imposto dai dazi statunitensi al 15% sembra allentarsi gradualmente, dall’altro le tensioni diplomatiche con la Cina continuano a farsi sentire. Di fronte a consumi privati al palo, l’unico vero contrappeso macroeconomico non può che essere l’intervento statale. Non è un caso che Tokyo si prepari ad accelerare gli investimenti tramite una spesa pubblica mirata, forte della recente e schiacciante vittoria elettorale del nuovo esecutivo.

E proprio qui la questione economica si intreccia inesorabilmente con quella politica e monetaria. Il Primo Ministro Sanae Takaichi ha recentemente incontrato il governatore della Bank of Japan (BoJ), Kazuo Ueda. Si è trattato di un colloquio di appena 17 minuti, al termine del quale Ueda ha candidamente dichiarato ai giornalisti che “non si è discusso di nulla in particolare”, ma che c’è stato un semplice scambio di vedute sulla situazione economica. Un’affermazione che strappa un sorriso a chiunque conosca le dinamiche del potere nipponico: in 17 minuti tra il capo del governo e il capo della banca centrale, in un momento storico simile, il “nulla in particolare” è pura diplomazia.

Ueda , governatore Bank of Japan

Questo è il primo faccia a faccia tra i due da quando il Partito Liberal Democratico (LDP) ha riconquistato una maggioranza assoluta e blindata alla Camera Bassa, portando a casa ben 316 seggi all’inizio del mese. Con una forza parlamentare del genere, in grado di approvare leggi anche senza il supporto della Camera Alta, Takaichi gode di una stabilità politica invidiabile, che probabilmente la manterrà salda al potere ben oltre la scadenza del mandato di Ueda, prevista per l’aprile 2028.

Nonostante le speculazioni della vigilia ritenessero probabile un’ingerenza diretta del Primo Ministro per imporre una politica di “denaro facile”, Takaichi ha evitato richieste esplicite. Il Premier ha adottato una linea di prudente distanza pubblica dalle scelte sui tassi, ma ha ribadito in più occasioni un concetto fondamentale: la responsabilità finale per l’esito delle politiche fiscali e monetarie ricade sul governo. Un avvertimento garbato, ma chiarissimo.

Le prossime mosse della BoJ andranno lette esattamente in quest’ottica. A dicembre l’istituto ha portato il tasso overnight allo 0,75%, il livello più alto da tre decenni, per poi mantenerlo invariato a gennaio. Quali sono gli scenari futuri per la politica monetaria giapponese?

- Rialzi graduali: Gli analisti si aspettano che i tassi continuino a salire, ma a un ritmo estremamente lento. Un ulteriore aumento di 25 punti base porterebbe il tasso di riferimento all’1%, considerato il limite inferiore del “tasso neutrale” (quello che non stimola né deprime l’economia).

- Tempistiche stimate: Si prevedono due rialzi nel corso di quest’anno, probabilmente nei mesi di giugno e dicembre, agevolati da uno yen che si è rafforzato dopo la vittoria del LDP.

- Il campo di battaglia delle nomine: La vera cartina di tornasole sarà il ricambio ai vertici del Policy Board della BoJ. Il 31 marzo scadrà il mandato della “colomba” Asahi Noguchi, seguito a giugno da quello di Junko Nakagawa.

Il mercato osserva con estrema attenzione: se il governo Takaichi nominerà economisti di stampo reflazionista per sostituire i membri uscenti, avremo la prova definitiva che la Banca Centrale, pur formalmente indipendente, ha compreso perfettamente l’antifona di quel breve incontro di 17 minuti. L’economia nipponica ha bisogno di respiro, e il governo non permetterà alla politica monetaria di soffocarla.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

AI Act, l’illusione europea della regolazione: quando la norma sostituisce la strategia

You must be logged in to post a comment Login