Attualità

Germania: si rischia una crisi immobiliare come nel 2007? La BCE deve stare attenta coi tassi o rischia di creare un disastro europeo

L’istituto tedesco Institut der deutschen Wirtschaft, specializzato negli studi economici, ha pubblicato un completo paper nel quale si analizza il rischio intrinseco del mercato immobiliare tedesco.

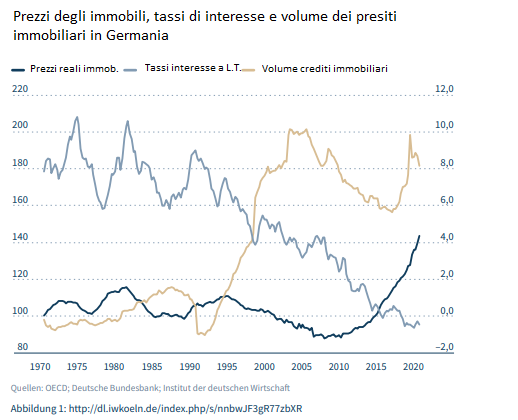

Come tutti i mercati immobiliari del Nord Europa anche quello tedesco ha visto un’esplosione dei prezzi negli ultimi anni, soprattutto quando la BCE ha iniziato ad abbassare i tassi, permettendo a più cittadini di aprire dei mutui ipotecari e finanziare quello che, per molti tedeschi, era fino a ieri un sogno: infatti se gli italiani erano tradizionalmente proprietari della casa di abitazione, questo non avveniva per i tedeschi. Nel grafico successivo potete valutare l’andamento di interessi- valori immobiliari e volume dei prestiti immobiliari

La correlazione tassi negativi, valori immobiliari e volume dei prestiti è evidente, oltre che è ovvia.

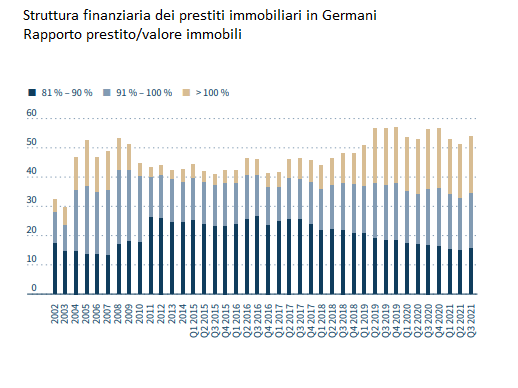

Quindi abbiamo un mercato in boom, prestiti in crescita e tutto questo è incentivato dai tassi negativi spinti dalla BCE. Già questo presenterebbe una posizione rischiosa, ma c’è un secondo elemento che dovrebbe far aumentare la nostra percezione di pericolo imminente: infatti aumenta la percentuale di prestiti in cui il valore del prestito è pari o supera il valore degli immobili posto a garanzia.

La parte in giallo della barra indica la percentuale di prestiti il cui valore supera quello degli immobili posti in garanzia. Vediamo come questa sia crescente nel tempo, e ormai sia la categoria prevalente. Questo è il frutto, ovviamente, dei prestiti a tasso quasi zero: con interessi così bassi, visto che si fa il mutuo, perché non finanziar anche il mobilio e, magari, l’auto nuova, magari elettrica?

Purtroppo questo quadro idilliaco sta per terminare. Infatti:

- la BCE prima terminerà il QE quindi, se non sarà riuscita a domare l’inflazione, toccherà gli interessi;

- il reddito disponibile per i tedeschi, come per tutti gli europei, sta calando a causa dell’esplosione dei prezzi energetici per le famiglie. Questo metterà il pagamento delle rate di prestito a rischio, soprattutto per le situazioni maggiormente indebitate.

Tutto questo riporta al 2007 negli USA, quando un aumento dei tassi in un momento di redditi stagnanti mandò in crisi il mercato immobiliare americano innescando la crisi dei mutui subprime e quindi di tutto il sistema finanziario americano. Solo che all’epoca, nel bene o nel male , FED e Governo intervennero massicciamente. Vi immaginate il governo tedesco buttare qualche decina o centinaio di miliardi per salvare mercato e istituzioni finanziarie? Una crisi finanziaria che partisse dal settore immobiliare tedesco avrebbe quindi grosse possibilità di diffondersi anche altrove, come ad esempio nei Paesi Bassi, dove i debiti privati sono una componente importantissima del debito complessivo del Paese. Si rischierebbe un vero e proprio default per debito privato.

Siamo pronti a una cosa del genere?

Se l’Intelligenza Artificiale è il destino di tutte le civiltà, perché non troviamo sonde nel Sistema Solare? Una nuova teoria sul Paradosso di Fermi e la vita intelligente

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Colpo di scena negli USA: il mercato del lavoro crolla a sorpresa. La Fed ora rischia l’incastro

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna