DifesaEconomia

Uno “tsunami” di debito tedesco scuoterà Spagna, Italia e il resto dell’UE: i piani di Berlino costringeranno la BCE a intervenire

Il nuovo debito tedesco da 850 miliardi entro il 2029: è già realtà. Gli esperti avvertono: soffocherà la domanda di titoli di altri Paesi

Alzerà i costi del riarmo e complicherà la situazione per Francia, Italia e Spagna

Il governo del cancelliere tedesco Friedrich Merz ha approvato il bilancio 2025 e il piano finanziario a medio termine, prevedendo un forte aumento del debito netto per finanziare il potenziamento militare della Germania. Secondo il documento, nel 2025 il Paese emetterà circa 82 miliardi di euro di debito, cifra destinata a crescere progressivamente fino a 126 miliardi entro il 2029. In totale, tra il 2025 e il 2029, saranno emessi circa 500 miliardi di euro, pari ad almeno il 3,5% del PIL, per finanziare spese strategiche.

Secondo Commerzbank, il nuovo debito lordo (non netto) raggiungerà gli 850 miliardi di euro, con un deficit annuo di 82 miliardi rispetto ai 51 miliardi del piano precedente. Per un Paese che fino a poco tempo fa aveva praticamente vietato il deficit, si tratta di un cambiamento epocale. “Le notizie sul bilancio tedesco sono allarmanti e avranno un impatto significativo sui mercati del debito europei”, spiegano gli analisti, pur sottolineando che, grazie al basso livello di indebitamento attuale, il rischio rimane moderato.

Però, rotta la diga, il debito potebbe crescere ben più degli 850 miliardi perché ci sono almeno altri 144 miliardi di deficit non coperto che, senza miracoli dell’ultimo minuti, diventeranno altro debito, tendendo alla cifra nella e pulita dei 1000 miliardi di Euro.

Un cambio di rotta epocale

Questo cambiamento è il risultato delle nuove politiche del governo di centro-destra guidato da Merz, sostenuto dai socialdemocratici. Il cancelliere ha siglato l’accordo con un eloquente “Whatever it takes”, citazione di Mario Draghi che richiama la determinazione della BCE durante la crisi dell’euro nel sostenere i Paesi in difficoltà, come la Spagna, la Francia e l’Italia.

La svolta è legata alla riforma del freno al debito tedesco, una norma costituzionale introdotta da Angela Merkel durante la crisi dell’euro, che limitava il deficit allo 0,35% del PIL, salvo eccezioni per emergenze come Covid o la guerra in Ucraina. Grazie al nuovo accordo, questa regola è stata di fatto aggirata: 500 miliardi di euro per infrastrutture nei prossimi dieci anni e le spese per la difesa oltre l’1% del PIL sono escluse dal vincolo, così come buona parte della spesa dei Länder.

Leopard 2A8 , un qualcosa che verrà comprato da questo debito

La Germania punta sul riarmo

La Germania intende incrementare la spesa militare del 70% entro il 2029, portandola a 162 miliardi di euro (3,5% del PIL rispetto all’1,6% attuale). Sebbene Paesi come la Spagna siano ancora lontani dagli obiettivi NATO, la Germania è chiamata a stanziare cifre nette molto più elevate per il proprio esercito.

Un impatto devastante sui mercati europei

Gli esperti avvertono che questa massiccia emissione di debito tedesco ridisegnerà il panorama del debito europeo. Attualmente, secondo l’Economic-Financial Committee, il flusso netto di emissione di titoli di Stato dell’eurozona è di 773 miliardi di euro annui. L’aggiunta di 82-126 miliardi annui di debito tedesco rappresenta un cambio di paradigma.

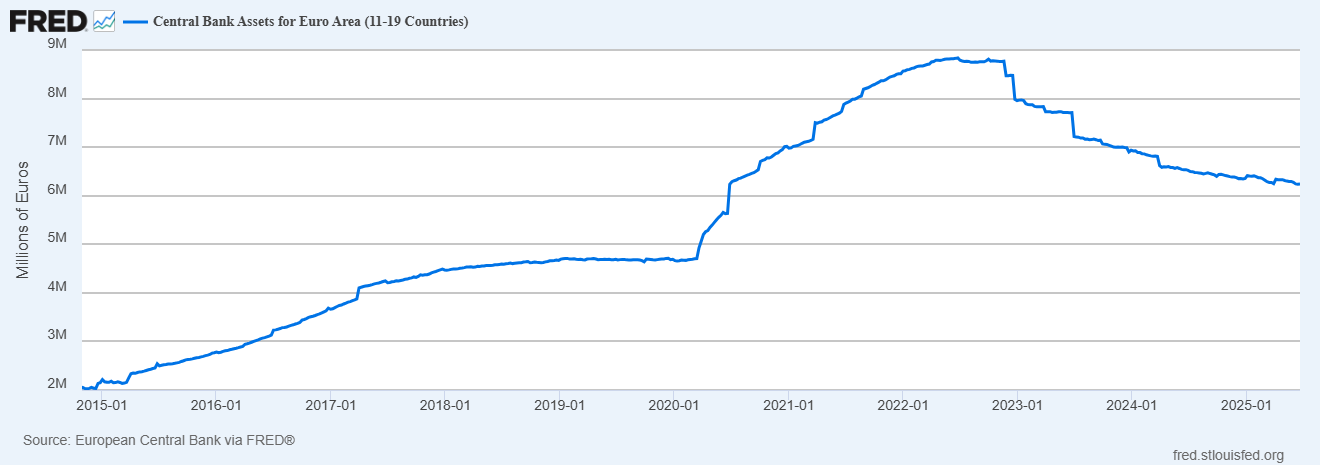

Questo avviene mentre la BCE sta riducendo il proprio bilancio, smettendo di reinvestire i proventi dei bond in scadenza, una strategia di quantitative tightening (QT) iniziata dopo la sospensione delle compras nette a metà 2022. A fine 2022, il bilancio della BCE ammontava a 8,7 trilioni di euro, ma a giugno 2025 è sceso a 6,24 trilioni. Senza il supporto della BCE, il mercato del debito diventerà più competitivo, e i bond tedeschi, considerati privi di rischio, potrebbero monopolizzare la domanda degli investitori.

Attivi della BCE, da federal reserve

Rischio per i Paesi periferici

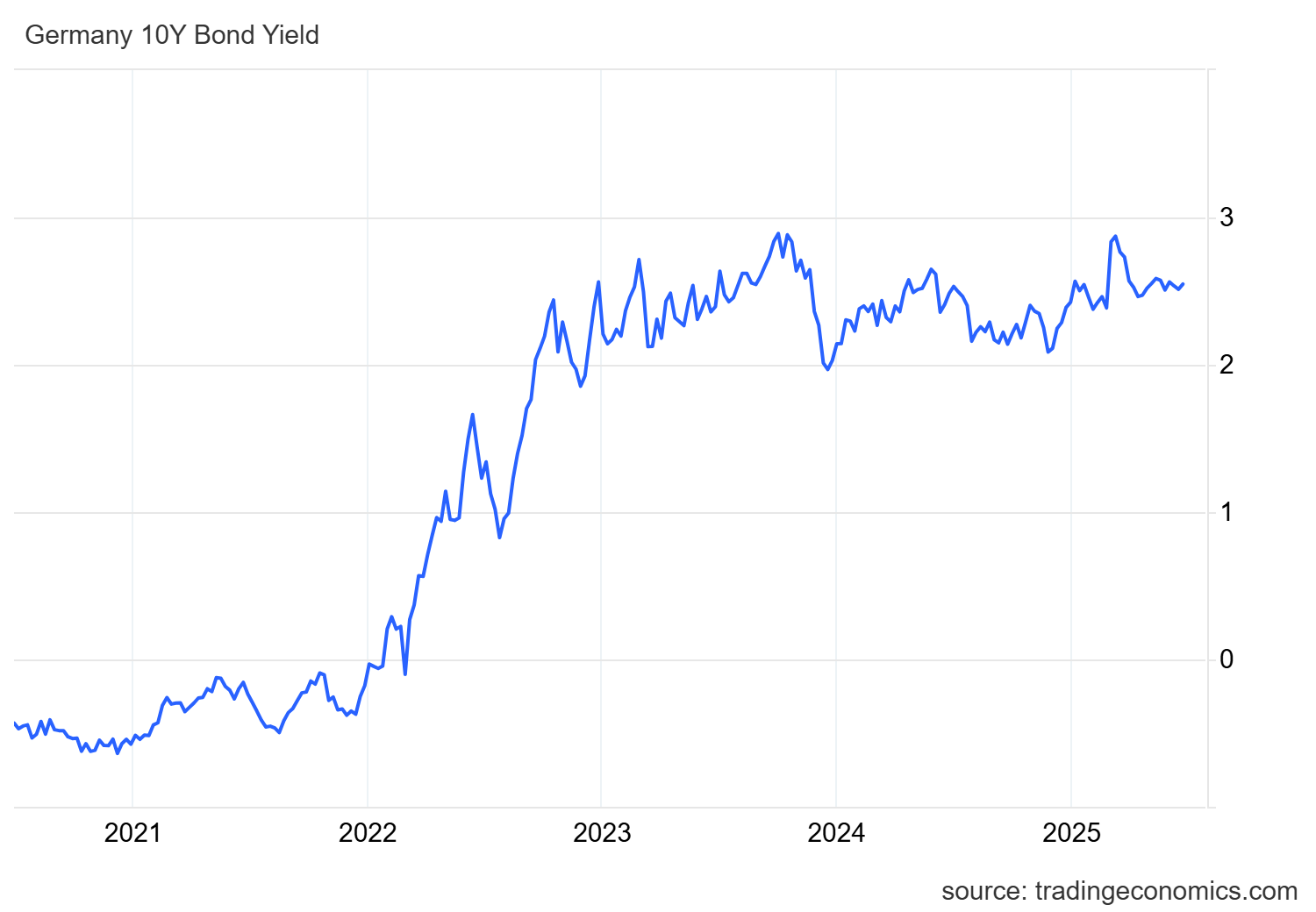

Paesi come Spagna, Italia e Francia rischiano di essere penalizzati. La massiccia emissione di Bund tedeschi potrebbe generare un effetto * crowding out*, assorbendo la domanda di investitori e spingendo al rialzo i rendimenti dei titoli di Stato di economie periferiche. Questo fenomeno è aggravato dalla percezione di maggiore rischio di Paesi con debiti più elevati (ad esempio, la Francia al 112% del PIL) e dalla preferenza di banche e assicurazioni per asset sicuri come i Bund, soprattutto quando i loro rendimenti sono cresciuti fortemente.

Rendimento dei titoli decennali tedesci, Bund, da Tradingeconomics

Secondo l’OMFIF, l’aumento del debito tedesco farà salire i rendimenti soprattutto nei Paesi più indebitati, con la Francia come principale vittima. Per evitare un’impennata delle spread, gli analisti prevedono che la BCE potrebbe riprendere gli acquisti di bond di Spagna, Italia e Francia tra il 2026 e il 2027, invertendo il QT per stabilizzare i mercati. Vedremo se avrà il coraggio di farlo o se preferirà mettere in crisi mezza Area Monetaria. Non crediate che la scelta sia così ovvia.

Sfida per l’Europa

Il piano di Berlino, pur necessario per il riarmo e la competitività, mette sotto pressione l’intera eurozona. La BCE si troverà costretta a bilanciare la riduzione del proprio bilancio con la necessità di sostenere i Paesi periferici, in un contesto di crescente frammentazione finanziaria. Per Italia, Spagna e Francia, il costo del debito potrebbe salire, complicando il finanziamento di riarmo e misure di stimolo economico.

Alla fine il riarmo sarà solo una questione della Germania, dell’Olanda e dei paesi NON dell’area Euro, come Polonia, Danimarca, Svezia e Repubblica Ceca. Gli altri, stretti dai problema del debito, staranno essenzialmente a guardare.

Per i carri armati flessibilità, per famiglie e imprese austerità: la doppia morale di Bruxelles

Oltre le utopie dell’IA: arrivano i robot di servizio domestico che possono cambiare il mercato del lavoro

La Tregua di Hormuz alla prova dei fatti: 800 navi in trappola e droni sull’oleodotto saudita

Quando l’EBITDA racconta una storia migliore della realtà

You must be logged in to post a comment Login