Attualità

DOVE VA A FINIRE LA LIQUIDITA? Si autodistrugge

A settembre c’è stato l’annuncio che il fondo d’investimento Arrowgrass aveva deciso di chiudere dopo 11 anni di carriera, annunciando quindi la liquidazione dei propri attivi pari a 3,2 miliardi di dollari. La scelta della liquidazione era dovuta ad un giro di richieste di rimborso da parte degli investitori, evidentemente a corto di liquidità, che quindi cercava di rientrare dai propri investimenti. Ora si viene a sapere che alcune delle partecipazioni di questo fondo, fra cui quella in Deamland Funfair, un parco di divertimenti nel Regno Unito, non sono liquidabili ai prezzi di investimento ma sono stati svalutati al 70%. La cifra di per se coinvolta è piccola se confrontata con il fondo, una perdita di circa 45 milioni di dollari con una valutazione residua di poco superiore ai 20, ma potrebbe anche non essere l’unico investimento illiquido che porta delle perdite agli investitori.

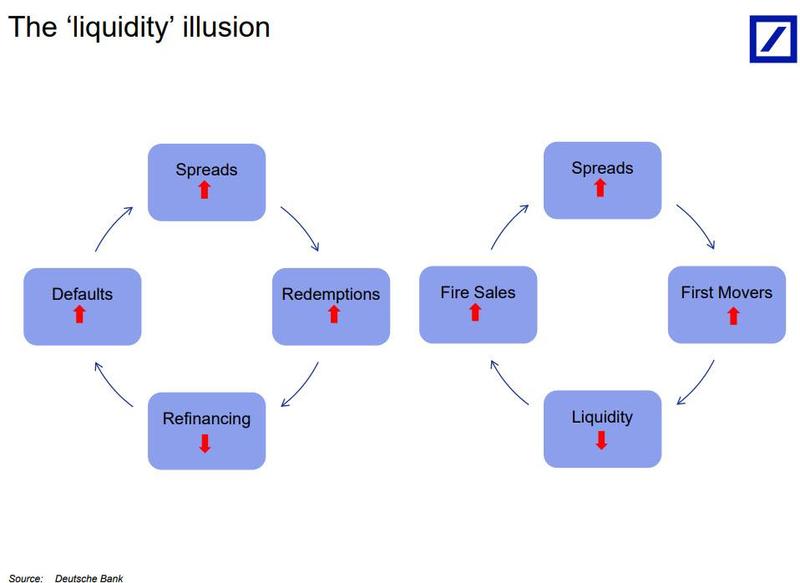

Questo caso viene a mostrare dove sia finita la liquidità e perchè iniezioni miliardarie in euro ed in dollari si trovino in realtà ad avere a che fare con una crisi di liquidità. Tutti questi soldi sono finiti in investimenti illiquidi in cui solo i primi a fuggire riescono a recuperare gli investimenti sulla base di una vera liquidità. Lo ha notato anche la Deutsche bank , che ha predisposto anche un grafico illustrativo della situazione.

Questo schema a destra mostra quello che succede ai soldi dei finanziatori, a sinistra quello dei fondi. Per il risparmiatore , non appena si realizza duna differenza di rendimento vi è la corsa alla liquidazione del fondo, ma questa è positiva solo per i primi operatori, poi si crea un problema di liquidità. Per farvi fronte vi sono fire sales, cioè vendite di emergenza, o meglio svendite, ma questo fa precipitare ulteriormente il rendimento e quindi riavviano il ciclo. Per i fondi è lo stesso: minori rendimenti rispetto al mercato, più fughe di capitali, necessità di finanziamenti e quindi default per venite non convenienti.

Dove è finita tutta questa liquidità? Semplicemente, per desiderio di guadagnao, pè finito in cento rivoli di fondi di investimento impegnati in attività che poi si rivelano non liquide al momento dell’eventuale vendita. Titoli di società “Zombie”, cioè che non riescono più a generare un reddito operativo tale da sostenere il costo degli interessi e sopravvivono solo grazie ai tassi bassi, società ad alto rischio o business improbabili (ricordiamo il recente caso WeWork) oppure speculazioni su un po’ di tutto, dai mercati immobiliari in alcuni stati, a certe criptovalute, ai derivati.

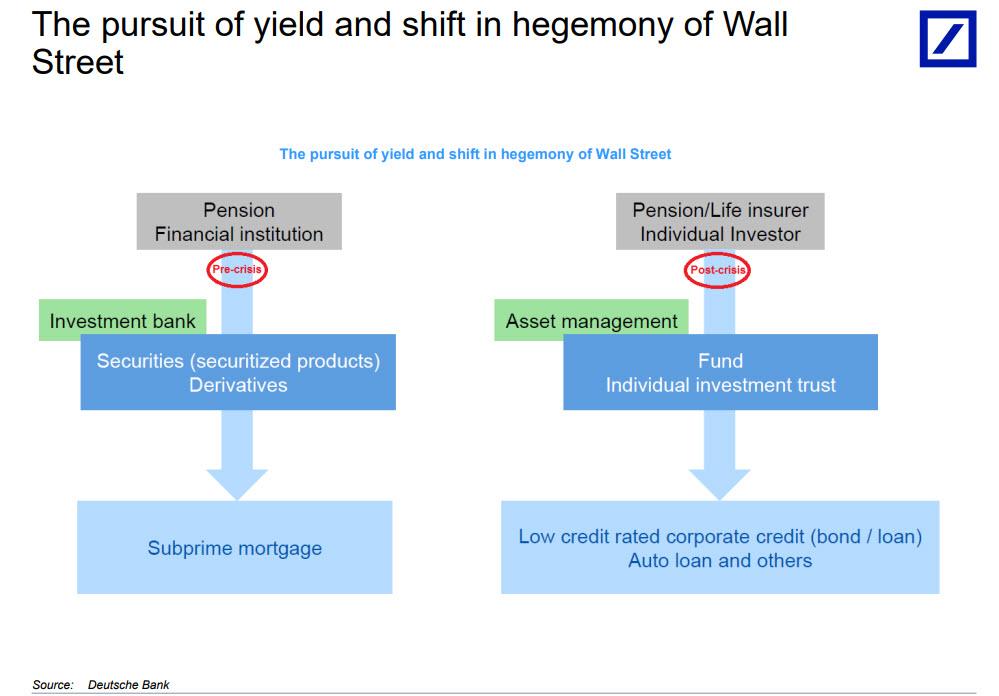

Questa avidità nei rendimenti porterà una crisi, come l’ha portata nel 2007, solo che la strada sarà diversa. Nel 2007 furono le banche di investimento che perseguirono un maggior rendimento con i derivati. Ora sono gli asset manager che perseguono i maggiori investimenti attraverso i fondi individuali che investono in asset altamente pericolosi come aziende ad alto rischio oppure debiti ad alta rischiosità, come quelli al consumo su auto o agli studenti

Cambia il momento, ma l’avidità è sempre la strada più rapida verso il disastro.

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo